1. 治理结构:董事长长期超期服役

·

年龄问题:现任董事长冉云生于1964年,已步入“花甲之年”。在充满活力的金融市场中,治理层可能面临思维定势。·

任期质疑:执掌公司长达16年之久(自2008年起)。长期未变动的领导层易导致内部管理僵化,缺乏创新动力。·

所谓“成绩单”:在其任期内,公司虽然维持了上市地位,但在行业梯队中的排名提升并不显著,核心业务未能实现质的飞跃。·

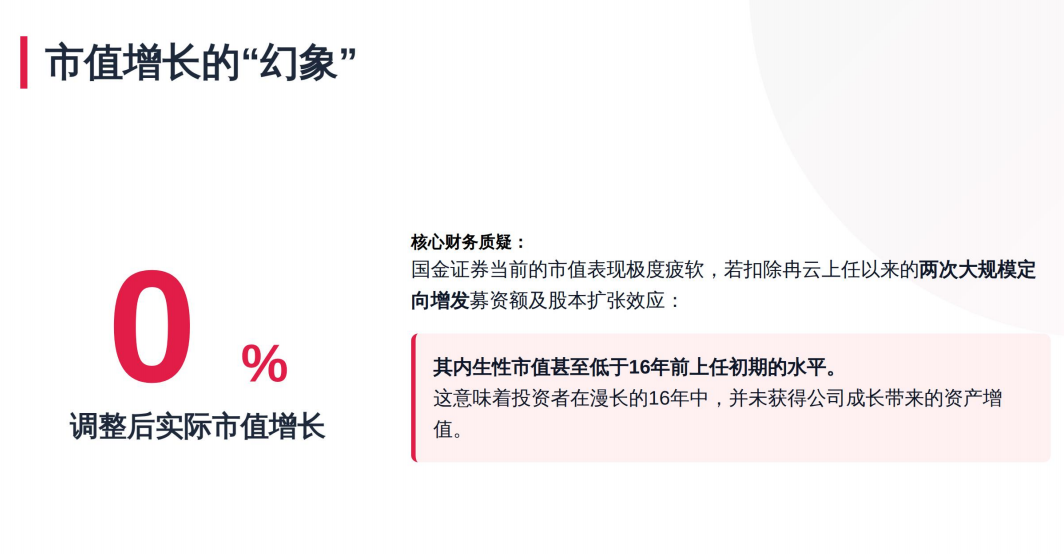

2. 资本价值:市值缩水的“十年徘徊”·

市值表现:扣除其任期内进行的两次大规模增发(融资额)后,公司当前的实际市场估值尚未恢复到其上任初期的水平。

融资VS回报:公司多次从资本市场融资,但未能有效转化为二级市场的股东回报。·

投资者的损失:长期持股的二级市场股东在剔除摊薄效应后,实际上处于亏损或“原地踏步”的状态。·

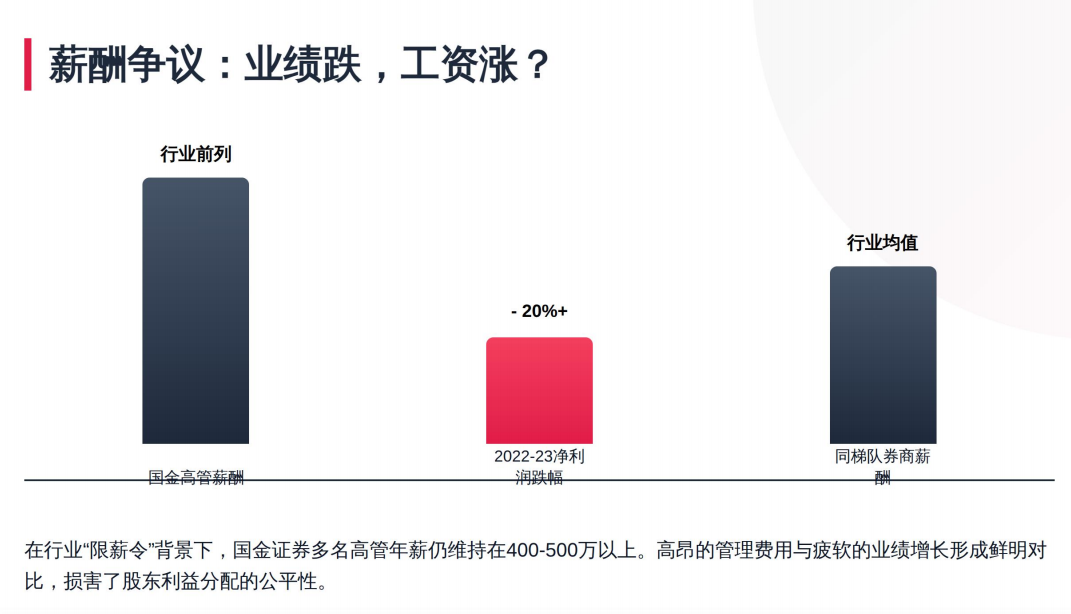

3. 高管激励:薪酬与绩效的背离·

千万级年薪:在行业整体响应“限薪”背景下,公司部分高管(如副董事长金鹏等)曾长期领取行业领先的高额薪酬。·

激励失衡:高管薪酬水平与其创造的净利润增长及市值增长速度不匹配,存在“慷公司之慨,肥高管之囊”的治理嫌疑。

员工vs高管:基层员工平均收入与顶层高管的巨大鸿沟,影响内部激励效率。

·

4. 2022年定增争议:疑云重重的战略投资

·

定增背景:2022年国金证券实施58.17亿定增,引入多家机构。·

违规质疑:通汇资本在定增期间疑似参与了“融券做空”套利行为,利用券源优势对冲。

关联利益:做空股价的操作,严重损害了现有中小股东的利益。

5. 人事任免:利益交换的嫌疑?

·关键人物:尹林

双重身份:作为山东通汇资本的总经理,尹林竟然进入了国金证券的董事会。

独立性缺失:在通汇资本存在“套利做空”质疑的情况下,其核心人物进入董事会,被质疑是否存在不当的利益输送或私下协议。

治理风险:由疑似损害过公司利益的机构代表参与公司核心决策,极大地动摇了公司治理的公信力。

总结:国金证券面临的三大核心危机

治理危机:长期的“家长式”管理导致公司丧失了进取的锐气。

信任危机:定增中的争议操作和人事任命,让市场对其职业道德产生怀疑。

价值危机:资本回报效率低下,导致公司在资本市场上沦为“融资工具”而非“价值载体”。

迫切的改革建议

加速管理层换届:结束冉云“超期服役”现状,推进干部年轻化,引入具备互联网思维的战略人才。

薪酬业绩挂钩:建立严格的市值考核指标,将高管薪酬与中小股东回报率深度绑定。

强化定增合规审计:针对2022年定增争议进行专项内部调查,向市场公开说明通汇资本的做空传闻。

透明度提升:加强董事会独立性,避免争议利益相关方通过董事席位干预合规风控。