2025年,中国航天发射再创新高。

全年共完成92次航天发射,其中商业发射50次,占比首次超过一半。无论是发射频次、卫星入轨数量,还是资本投入规模,商业航天都已经从“参与者”,走到了中国航天体系的重要位置。

下面,我们用数据把这一年真正发生的变化拆清楚。

01

全年总览

2025年,中国全年完成航天发射92次,其中:

商业发射50次,占比54%;

商业火箭发射30次,占比33%;

全年入轨航天器377颗,其中商业卫星309颗,占比82%;

商业航天领域全年发生140起融资,披露金额约163.42亿元。

这组数字背后,传递出一个非常明确的信号:中国商业航天,已经成为航天活动的主要增量来源。

02

商业发射

(注,商业发射是指为商业应用性质的卫星提供的发射服务。)

2025年,中国共完成50次商业发射任务,累计将319颗航天器送入轨道,包含309颗商业卫星、7颗国际卫星和3颗国家任务卫星。

从执行结构来看,商业发射呈现出非常明显的集中化特征:全年商业发射任务,主要由9家单位、19款火箭完成。其中,前5家发射主体合计完成86%的商业发射任务。这意味着,尽管商业发射需求快速增长,但稳定、可持续执行任务的主体仍然有限。

从整体格局看,国家队和国有商业火箭公司仍是商业发射的主力,民营火箭公司则主要在中小运力区间,形成有效补充。

03

商业火箭发射

(注,商业火箭发射是指由商业火箭公司旗下火箭执行的发射任务。)

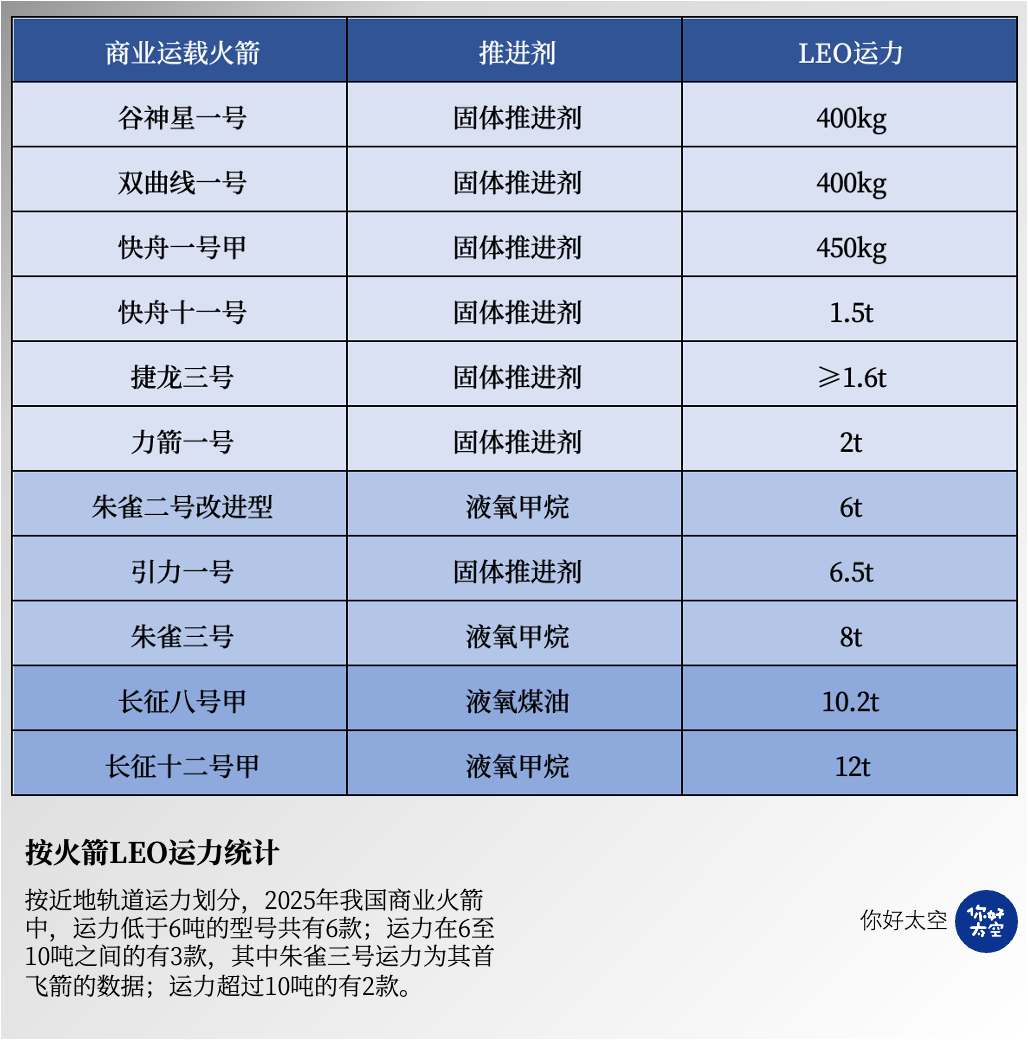

2025年,共有11款商业火箭执行30次发射任务。其中:长征八号甲、谷神星一号、力箭一号构成了当年中国商业发射的核心运力组合。

尤其是长征八号甲,在2025年正式投入使用后,迅速成为GW国网星座的主力发射火箭,标志着国家级星座开始进入规模化发射阶段。

自2017年快舟一号甲完成我国首次商业火箭发射以来,截至2025年底,中国商业火箭累计发射96次。其中,2025年单年完成30次发射,创历史新高,同比增长58%,占全部商业火箭发射次数的31%。

这标志着,中国商业火箭发射已从“零散试水”,进入清晰可见的规模化阶段。

1、运力结构:中小火箭为主,大火箭开始“站稳”

从近地轨道(LEO)运力划分看:

6吨以下运力火箭全年共发射19次,占比63%,仍是商业发射的主力区间;

6–10吨火箭共发射4次,占比13%;

10吨以上运力火箭完成7次发射,占比24%,占比已接近四分之一。

这说明,中国商业发射正逐步走向中型运力火箭的阶段。

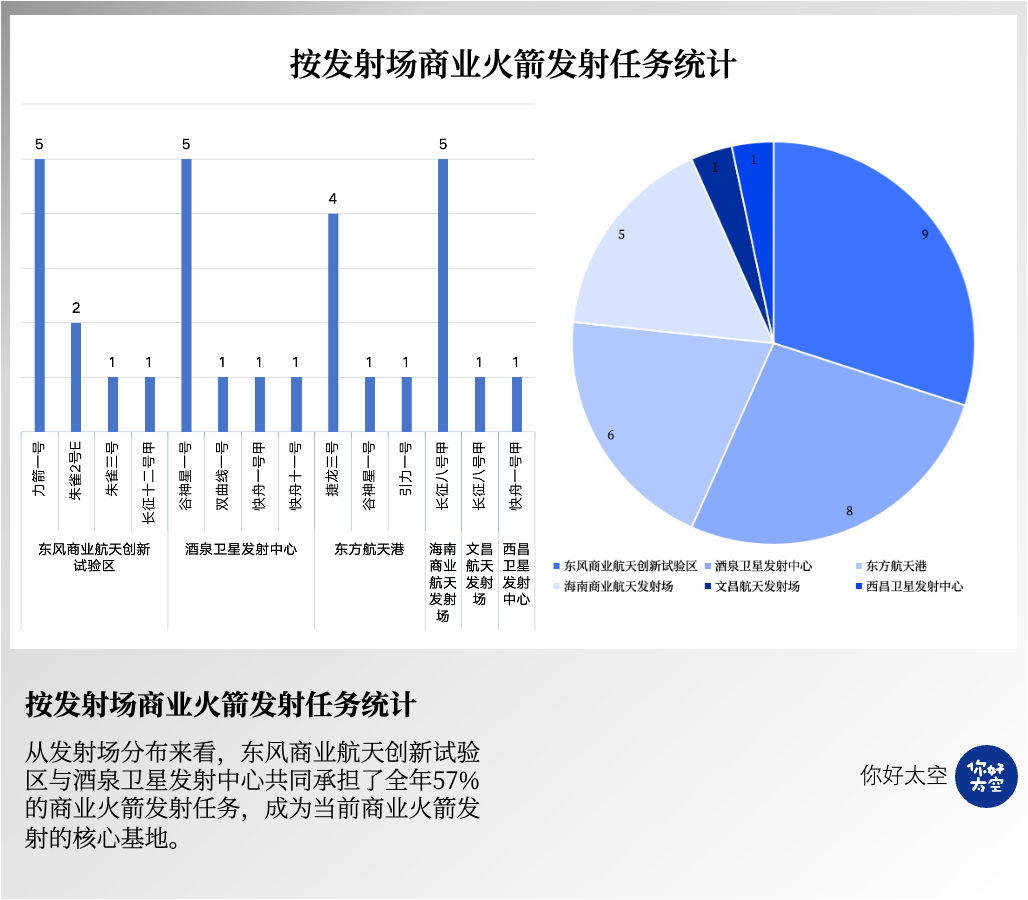

2、发射场:两大核心基地,海南地位上升

2025年商业火箭发射主要集中在:东风商业航天创新试验区和酒泉卫星发射中心。两者合计完成17次商业火箭发射任务,占比57%,仍是当前商业发射的核心支点。

与此同时,海南商业航天发射场在2025年完成多次任务,战略地位正在快速提升。

3、可回收火箭:进入工程验证阶段

2025年12月,朱雀三号与长征十二号甲先后完成首飞入轨。

尽管两次任务的回收环节未获成功,但这标志着:中国可回收火箭,已正式进入工程验证阶段。

相比“是否成功回收”,更重要的是关键技术已经完成实飞验证,为后续降本和高频发射奠定基础。

04

商业卫星

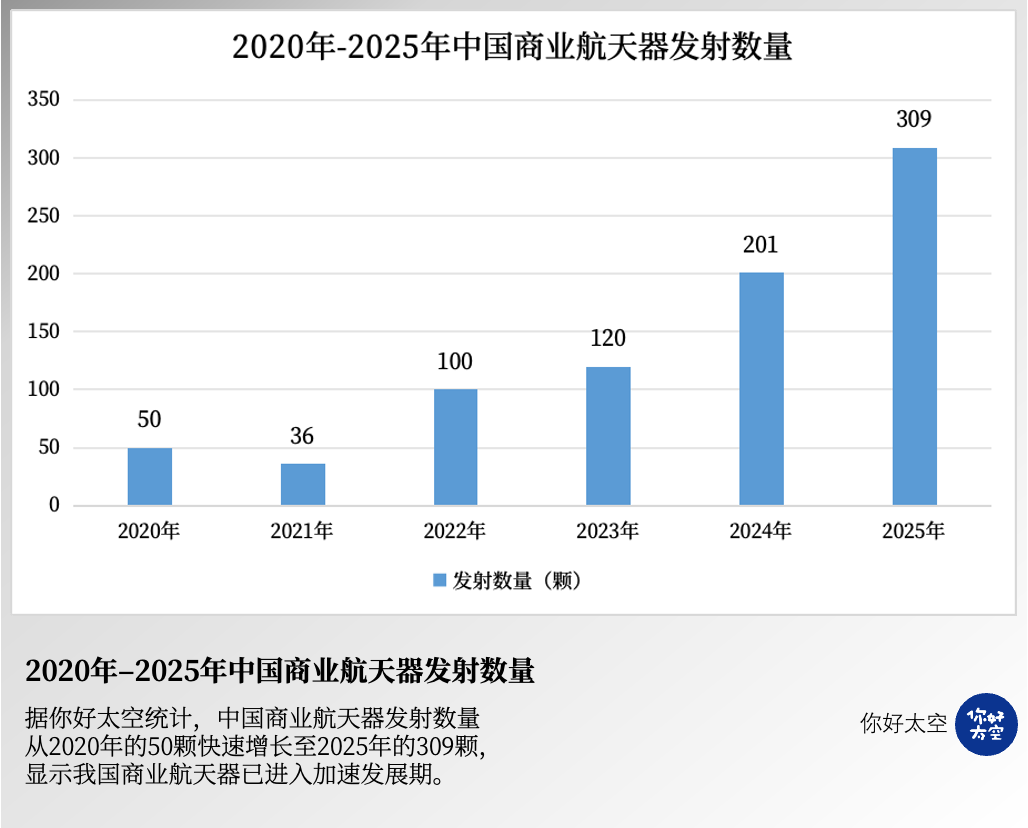

2025年,中国全年入轨航天器共计377颗,其中商业卫星达309颗,同比增长54%。

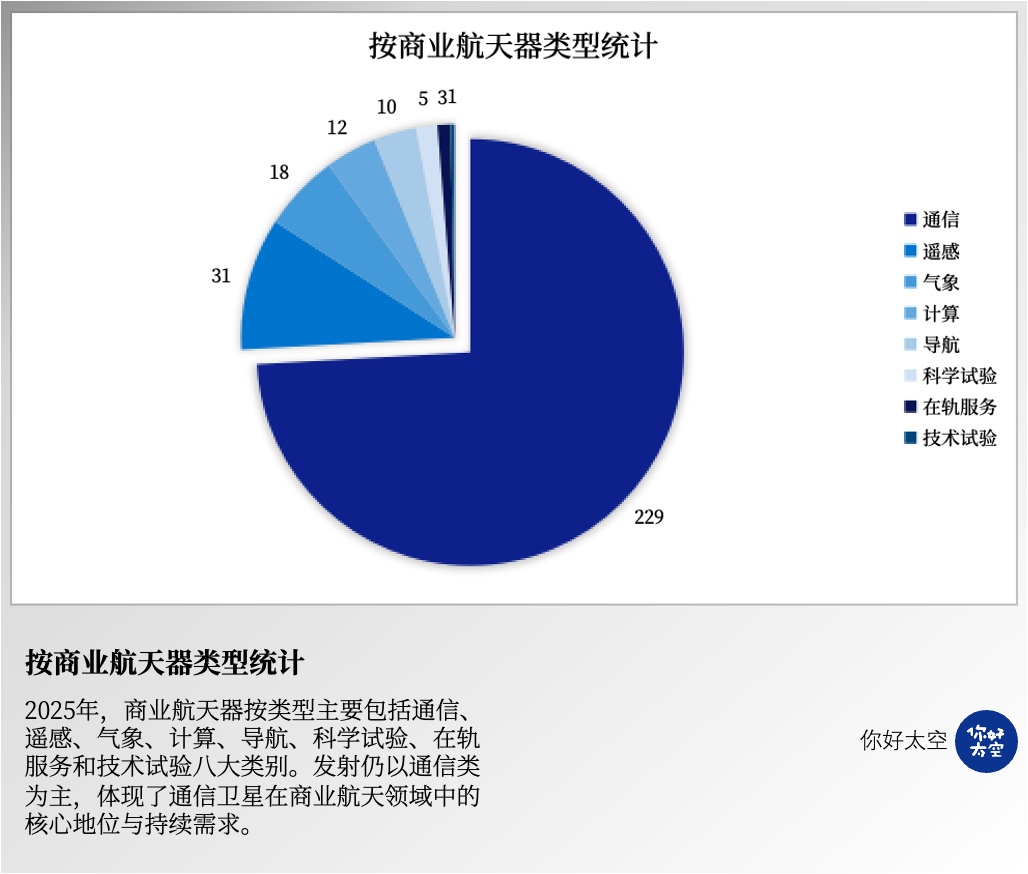

1、卫星类型:通信卫星绝对主导

在商业卫星中,通信卫星有229颗,占比74%,明显高于遥感、气象、计算等其他类型。这表明,中国商业卫星增长的核心动力,仍然来自低轨通信星座。

2、卫星制造商:头部集中趋势明显

从研制主体看,国家队院所与少数头部商业公司,占据了主要交付量,商业卫星制造正在形成明显的头部集中效应。

3、星座组网:两大巨型星座拉动全年增长

2025年,共有19个星座完成组网发射,累计入轨281颗卫星。其中,GW国网星座和千帆星座两者合计发射180颗卫星,占全年商业卫星发射量的58%。

这意味着,中国商业航天已正式进入“以星座为主线”的发展阶段。

05

融资情况

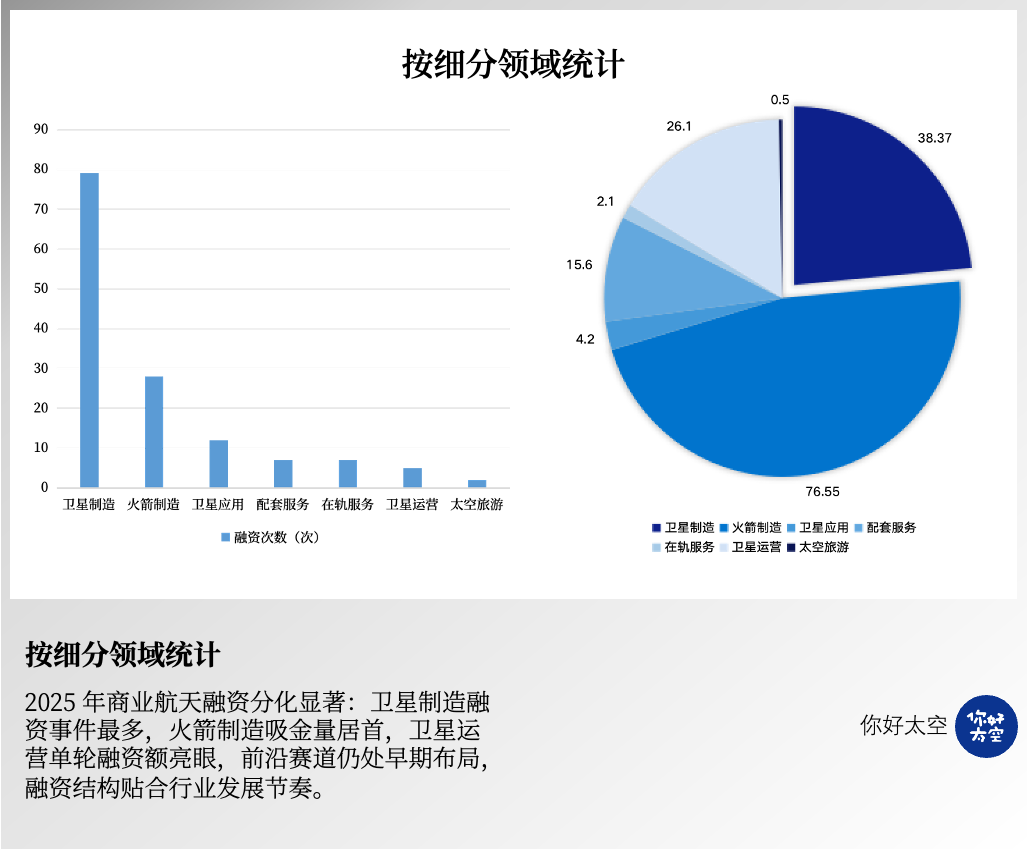

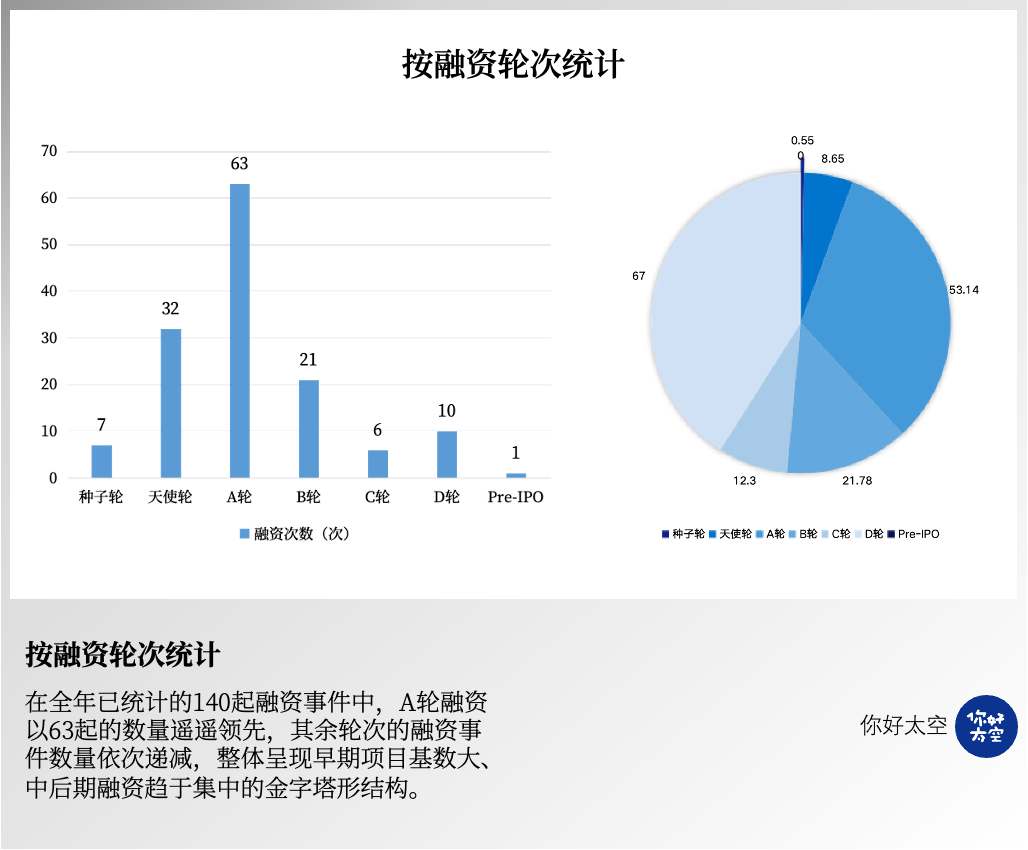

2025年,中国商业航天领域共发生140起融资事件,披露金额约163.42亿元。

1、钱主要投向哪里?

从细分领域来看,卫星制造领域79起融资约38.37亿元、火箭制造领域28起融资约76.55亿元,两大领域占据了融资金额的主要部分。

2、资本在赌什么?

从轮次结构看,融资活动明显向中后期集中。

相比早期对应用场景的想象,资本在2025年明显更偏向:具备工程兑现能力、能持续交付的底层环节。

结语

回看2025年,中国商业航天已经出现了几个非常明确的变化:

商业发射,成为航天活动的主力构成

星座组网,成为商业卫星的核心主线

资本回归工程能力,而非概念叙事

这意味着,中国商业航天正在进入一个更加分化、更加现实的增长阶段。

真正的竞争,才刚刚开始。