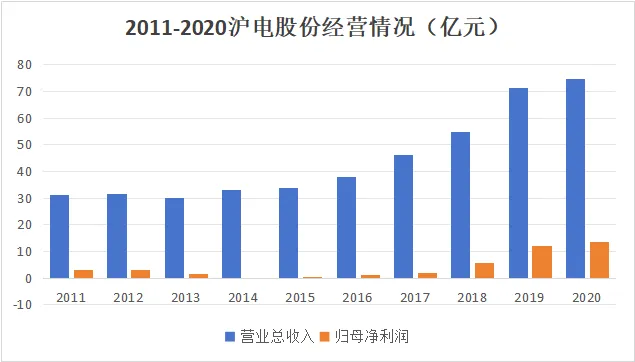

沪电股份营收从2010年上市时的29.95亿到2024年的133.4亿,翻了四倍多,归母净利润从3.261亿到25.87亿,增长了近八倍。

作者 | 陈智淋

编辑 | 管东生

2025年的最后一个月,沪电股份(002463.SZ)发出公告,已递交港股上市申请,拟在港交所上市,获取更多融资。

回望沪电股份这两年的经营,它的关键词之一绝对是增长。一是营收的增长,靠着AI风口对高端PCB板的需求,沪电实现了营收、毛利的连增,既赚了利润,又成功夯实了企业的高端产品线,尤其是企业通讯板这一业务。二是资本开支的增长,扩建泰国基地、实施技术改革及扩产战略、港交所上市……种种举动都透露其扩大规模、进一步出海的“野心”。

上市15年,沪电股份是怎么抓住机会,成为高端PCB龙头企业之一,实现业绩连增的?高增长叠加高投入,沪电股份又是如何做好投入产出平衡的?

壹 | 多元布局

1992年,沪电股份创立于江苏昆山,主营PCB板制造。PCB板全称印制电路板,用于连接芯片、电阻、电容等元器件,是电子产品中不可或缺的基础部件。

最初几年,沪电股份专注于消费电子元器件领域,做的是相对低端的产品。从1997年开始,沪电股份转头主攻通讯设备用厚板中大板面PCB,开发高多层板技术。

作为PCB板的一个细分品类,企业通讯板主要用于通讯设备和数据中心服务器。例如现在的5G基站、数据中心的交换机、路由器、AI服务器等设备里用的PCB板,都属于企业通讯板的范畴。

2018年-2020年,沪电迎来企业通讯板的第一波红利。正值5G建设全面展开时,5G 网络对基站数量和覆盖范围的要求不断提高,5G基站PCB的需求也呈现出爆发式增长。沪电股份抓住这一机遇,加大了在5G 通信领域的研发投入和产能扩张,营收从2018年的68.3亿元增长到2020年的88.3亿元,归母净利润从12.7亿元增长到19.2亿元。

数据来源:财报

而在2024年,沪电股份又迎来企业通讯板的第二波红利,这次的推动力是AI。

得益于AI的飞速发展,亚马逊、谷歌等头部科技企业对PCB板的需求越来越旺盛,尤其是高端PCB板。AI芯片需要高速数据传输和复杂信号处理,对PCB板的层数、密度、信号完整性都有更高要求。

具体来说,高端PCB板的增长需求集中在三类产品上:18层及以上多层板、HDI板和封装基板。层数越高的PCB板性能越好,当然,研发难度和制造难度也更高。

而沪电股份不仅具备高多层板制造能力,还在企业通讯板中的高速交换机PCB领域处于全球第一梯队。

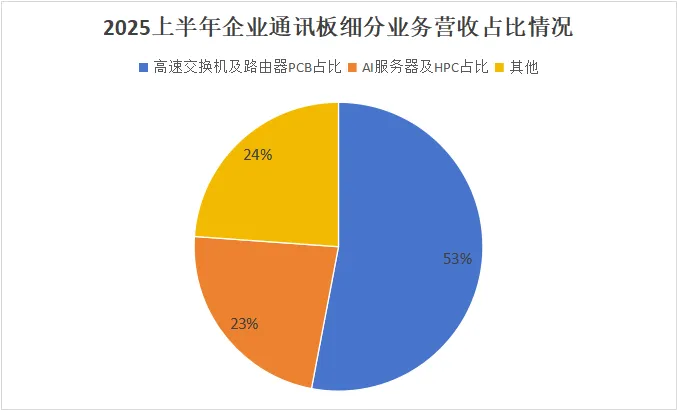

目前,高速交换机及路由器相关PCB已成为公司的第一大细分业务。公司基于112Gbps速率、51.2T芯片的800G交换机PCB产品已实现批量交付,层数达到32-46层,良品率超过92%。更高规格的1.6T交换机PCB产品也已进入客户打样认证阶段,支持224Gbps单通道传输速率。

数据来源:财报

正是凭借在高速、高带宽PCB领域的技术成熟度和量产能力,沪电股份才能成功抓住AI风口,实现爆发式的业绩增长。

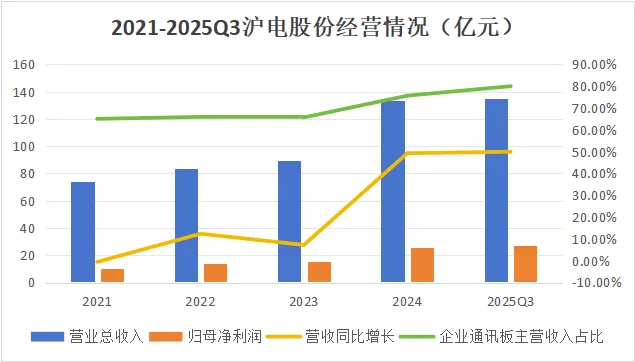

2024年,沪电股份总营收为133.4亿元,同比增长49.26%。企业通讯板营业收入达到100.93亿元,占总营收的75.66%。2025年Q3,沪电更是在单季度完成了135.1亿的营收,超过了2024一整年的营收。在报告中,沪电将此归功为“高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求”。

数据来源:财报

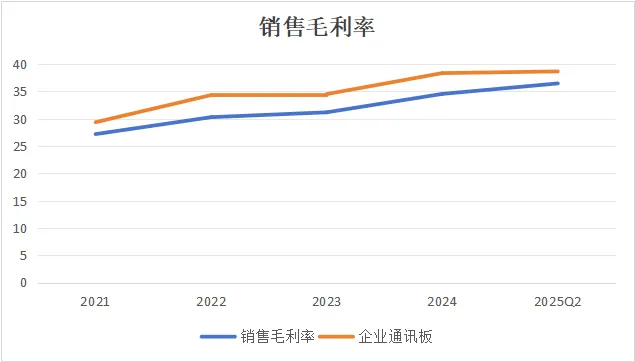

沪电股份的毛利率显然也受益于此。

2024年,沪电股份的毛利率达到了成立以来的最高点:34.54%,为行业内第一。

其中,2024年Q2单季度更是达到了38.83%的高数值。而在以往,其毛利率大多处于接近30%的水平。究其原因,还是因为AI服务器、高速交换机相关产品价值量高、占比高,直接推动企业通讯板业务毛利率高于其他板块,通过产品结构将毛利率稳定在了高位区间。

数据来源:财报

除了企业通讯板外,沪电股份还在汽车板业务上持续发力。

2002年,沪电股份成立子公司沪力微电,布局汽车PCB板领域,并在此后分别建立企业通讯板、汽车板工厂专线。但和通讯板相比,汽车板的主营收入占比从来没有超过25%,归根到底,沪电最赚钱的业务还是企业通讯板,其收入始终占主营业务收入60%以上。

成立三十三年来,沪电股份营收从2010年上市时的29.95亿到2024年的133.4亿,翻了四倍多,归母净利润从3.261亿到25.87亿,增长了近八倍。企业通讯板和汽车板这两员大将,稳稳托着沪电股份的大盘。

贰 | 加速竞争

当一个行业需求不断增加,有钱可赚时,行业内的各个企业都会卯足了劲发展,想要占据更多市场份额。高端PCB行业也是如此。

2024年,同为PCB板制造企业的胜宏科技(300476.SZ)营收107.3亿元,同比增长35.31%,归母净利润为11.54亿元,同比增长71.96%;深南电路(002916.SZ)营收179.1亿元,同比增长为32.39%,归母净利润为18.78亿元,同比增长34.29%;而沪电股份营收为133.4亿元、归母净利润为25.87亿元,同比增长则分别为49.26%,71.05%。

虽然都为增长,但沪电股份显然增长得更快、势头更猛,在一众竞争对手中更亮眼。

然而,到了2025年Q3,胜宏科技毛利率提升至35.85%,超过沪电股份,排名第一;其营收、归母净利润也双双反超沪电股份,同比增长分别为83.40%和324.38%。

面对更为激烈的行业竞争,沪电股份没有坐以待毙,而是确定了两条路线:一是进一步提高技术,在细分领域做到顶尖;二是出海扩张,满足海外客户需求。

首先是细分领域的深化。为了强化自身在多层板领域的技术优势,实现差异化竞争,沪电股份投入了超过43亿元用于人工智能芯片配套高端印制电路板扩产项目。根据财报披露,这一项目已于2025年6月下旬开工建设,预计2026年下半年进入试产阶段并逐步释放产能。与此同时,公司还在2025年上半年通过生产线技术改造,升级瓶颈及关键制程、靶向扩充产能,优化产线效率与灵活性,调整产品及产能结构以快速响应市场需求。

其次是出海战略的推进。

近几年来,出海成为高端PCB行业的趋势之一。一方面,东南亚等地的人力成本和土地成本相对较低;另一方面,在全球供应链重构的背景下,靠近海外客户建厂可以更好地服务客户,降低关税和物流成本。

2022年,沪电股份选择在泰国自建工厂。

从财务数据来看,泰国工厂的建设给公司带来了不小的资金压力。该工厂于2024年第四季度进入试生产阶段,2025年第二季度实现小规模量产。但由于产能爬坡缓慢,泰国工厂目前仍处于亏损状态:2024年全年泰国工厂亏损3347万元,2025年上半年亏损约9600万元,三季度单季度亏损约4300万元。

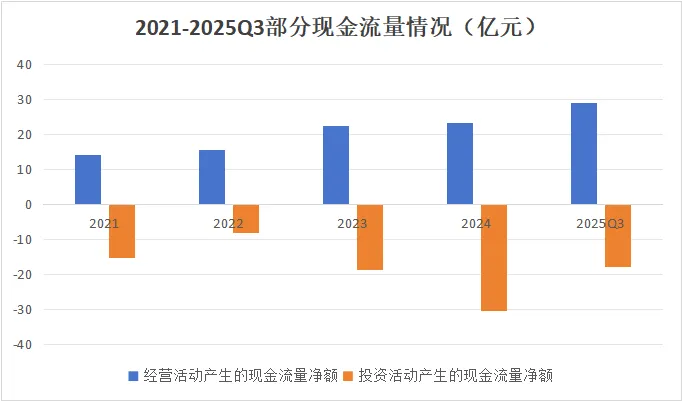

与此同时,公司的资本支出持续攀升。2024年,沪电股份投资活动现金流净流出达30.35亿元,主要用于泰国工厂建设和国内产能扩建,资本支出占经营性净现金流的92%。

2025年前三季度,长期资产支付现金约21.04亿元。再加上43亿元的AI芯片配套项目刚刚开工,意味着未来一到两年内,公司仍将维持高强度的资本投入。

数据来源:财报

回到港股上市这件事上,沪电股份选择此时赴港融资,很可能是为了支撑其激进的扩张计划。泰国建厂、技术改造、海外布局,都需要大量资金。虽然2024年和2025年前三季度业绩亮眼,但资本开支的压力也是实实在在。

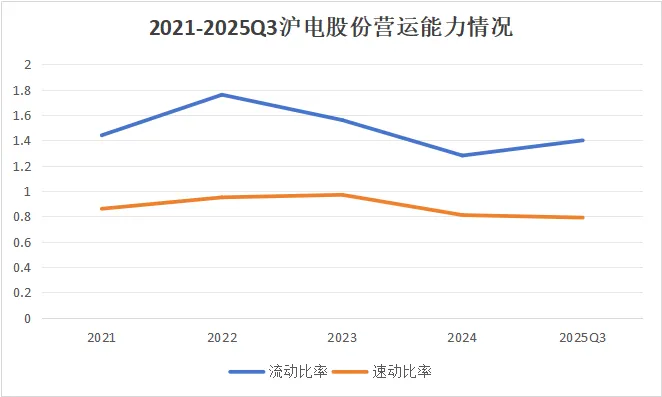

短期来看,高额资本支出导致公司流动比率波动下降,现金流承压明显。如果AI服务器和高速交换机的市场需求持续旺盛,泰国工厂能够顺利度过产能爬坡期,客户认证和订单放量如期实现,那么前期的投入就有可能在2026年下半年之后转化为可观的收益。

数据来源:财报

但另一方面,挑战也是存在的。如果全球经济波动导致下游客户需求放缓,或者泰国工厂的产能爬坡进展不及预期,这些都会对公司的利润和现金流构成明显增压。更何况,竞争对手也在加速布局,胜宏科技通过收购快速切入泰国市场,深南电路等企业也在加大投入。在这场竞赛中,谁能更快实现产能释放和客户认证,谁就能在市场中占据更有利的位置。

总体来看,沪电股份有实力、有野心,但能否在激烈竞争中跑出来,还要看执行力和市场环境能否配合。对于一家上市公司而言,在高增长和高投入之间寻找平衡,考验的不仅是对行业趋势的判断,更是对风险的把控能力。