今天晚上非常多的公司发布业绩,刚刚我梳理了商业航天股的业绩情况,也梳理了人形机器人的业绩情况,这篇文章梳理半导体的业绩情况,今天晚上有5个半导体股业绩是大幅增长的,也有5个业绩是暴雷的,其中有4个半导体是亏损的。具体业绩如下:

1月28日净利润大幅增长的5个股票:

长川科技,净利增189%,净利13.25亿左右$长川科技(SZ300604)$

必易微,净利增166%,净利1125.00万左右

长光华芯,净利增119%,净利1877.51万左右$长光华芯(SH688048)$

士兰微,净利增65%,净利3.63亿左右

新相微,净利增13%,净利950.00万左右$士兰微(SH600460)$

1月28日净利润大幅暴雷的5个股票:

炬光科技,净利-3700.00万左右

康希通信,净利-4350.00万左右

裕太微,净利-1.36亿左右

格科微,净利降75%,净利4750.00万左右

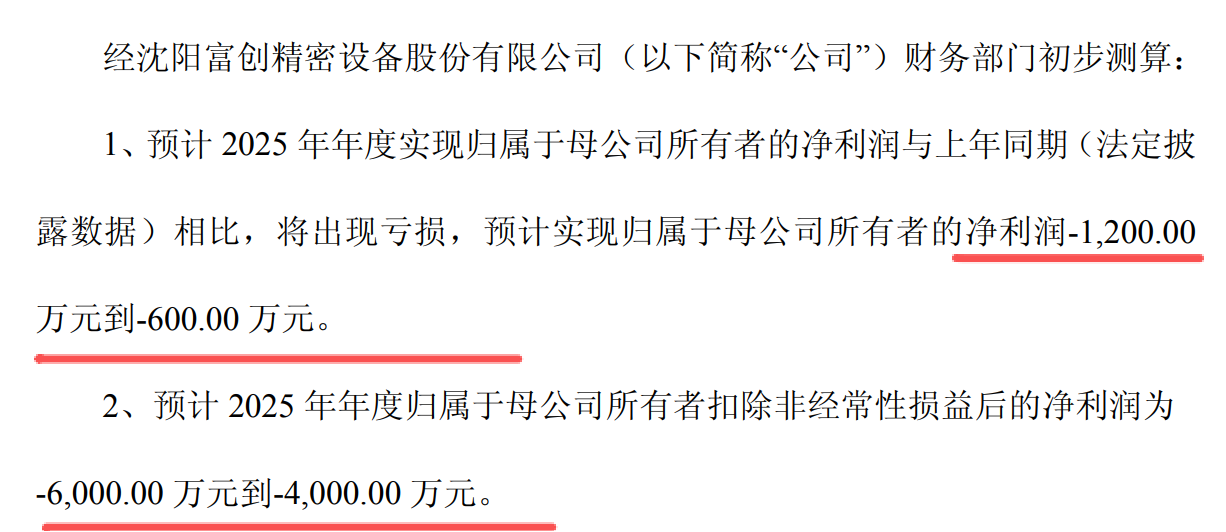

富创精密,净利降104%,净利-900.00万左右

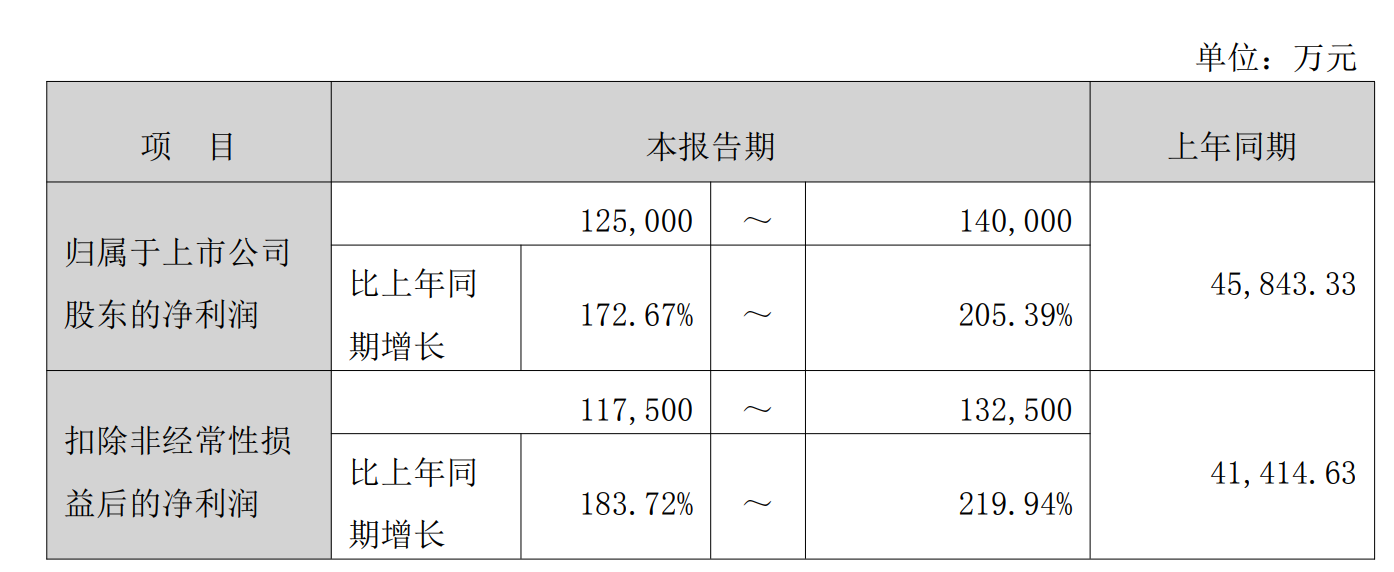

长川科技,2025年净利润增长173%到205%,净利润达到12.5亿到14亿元。

长川科技业绩大幅增长,核心是半导体设备行业周期向上,其前道检测设备受益于国内晶圆厂扩产和国产替代加速,订单量价齐升,同时后道分选机、测试机在存储芯片、功率器件等领域的渗透率持续提升,叠加公司并购的 STI 在海外高端测试设备市场实现突破,带来收入与毛利的双重增长,此外规模效应释放与精细化管理降本增效,也进一步推动净利润实现翻倍增长。

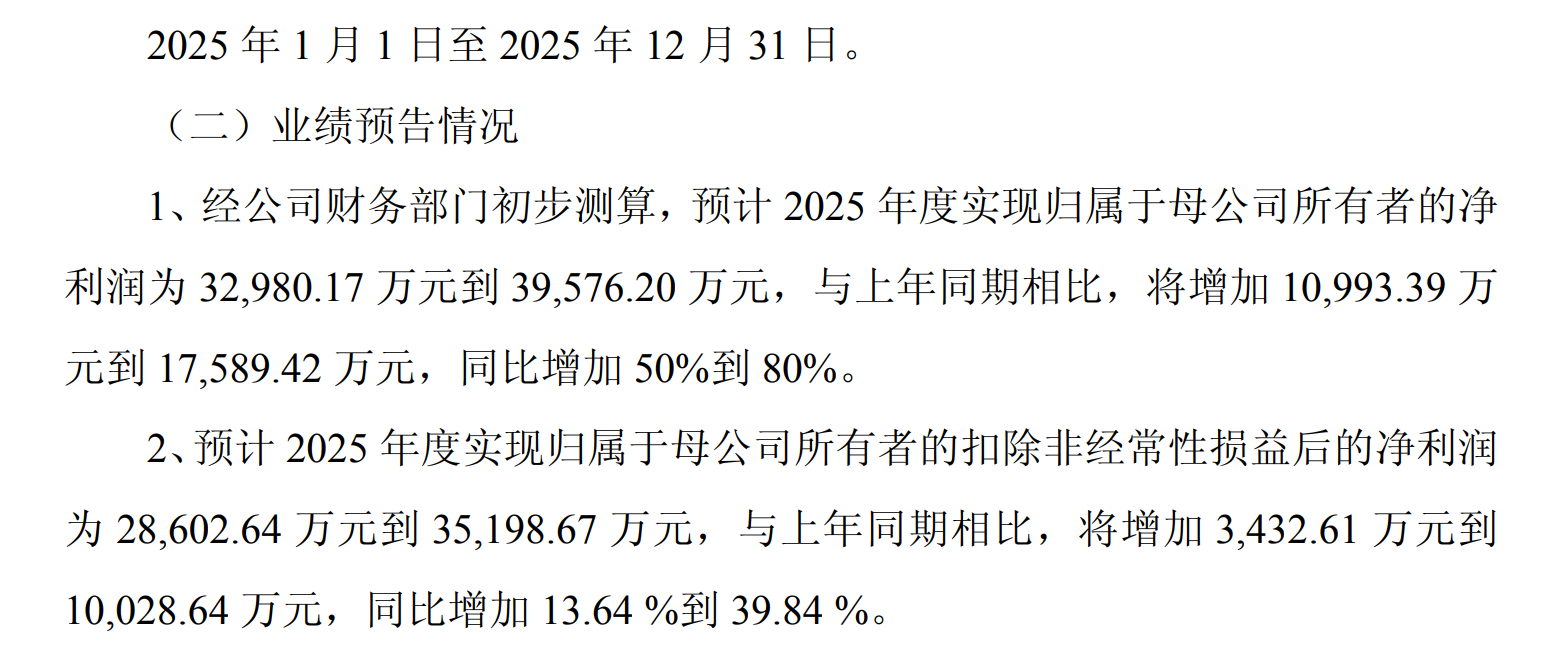

士兰微,2025年净利润增长50%到80%,净利润达到3.3亿到4亿。

士兰微业绩大幅增长,核心是功率半导体、化合物半导体业务受益于新能源汽车、光伏储能需求爆发,订单持续放量且产能利用率高位运行,同时公司加速推进 IDM 模式一体化布局,杭州、厦门等新产能逐步释放,规模效应下毛利率显著提升,叠加前期低基数效应,以及海外高端客户拓展带来的收入增量,共同推动净利润实现稳健增长。

富创精密,这个股票2025年亏损了0.12亿到亏损600万。

富创精密业绩大幅下滑,核心是半导体设备行业需求阶段性调整,叠加海外设备厂商资本开支收缩,导致其精密零部件订单量价齐跌,同时公司前期扩产形成的固定资产折旧、人员薪酬等刚性成本高企,叠加部分项目验收延迟、收入确认滞后,以及对存货和应收账款计提减值准备,多重因素共振下最终出现业绩大幅下滑。