亿万富翁的钱大风刮来的,花去买一个未来不确定的壳,你智商有问题还是刘小姐智商有问题

亿万富翁的钱大风刮来的,花去买一个未来不确定的壳,你智商有问题还是刘小姐智商有问题

近期,新实控人刘丹以总计约6.15亿元的对价入主$*ST阳光(SZ000608)$,为市场注入了强烈的“重组保壳”预期,引发了二级市场显著的短期交易异动。然而,这一资本运作并未解决公司实质性问题,市场短期情绪与公司长期基本面的严重背离,构成了当前最主要的风险特征,投资者面临极高不确定性。

本报告基于CSMAR上市公司风险智能检测系统,整合了公司历史财务数据、内部控制问题及最新动态,从风险警示、监管、财务监测等维度进行系统评估。

核心事件====控制权变更与市场反应分析

公司近期风险演变与股价波动的核心驱动因素为控制权的阶段性变更

股价异动本质上是典型的事件驱动型交易行为。其内在逻辑在于,部分市场参与者将“高成本入主”与“必然成功保壳”进行了直接而简化的关联。

然而,公司公告已明确披露,新实控人“截至公告日,无在未来12个月内对上市公司主营业务进行重大调整的明确计划”,这进一步削弱了短期基本面向好的可能性。因此,近期的股价上涨缺乏当期业绩支撑,主要反映了市场情绪的波动与短期投机资本的博弈,与公司当前持续恶化的基本面形成了显著背离。

风险警示====保壳的关键验证期

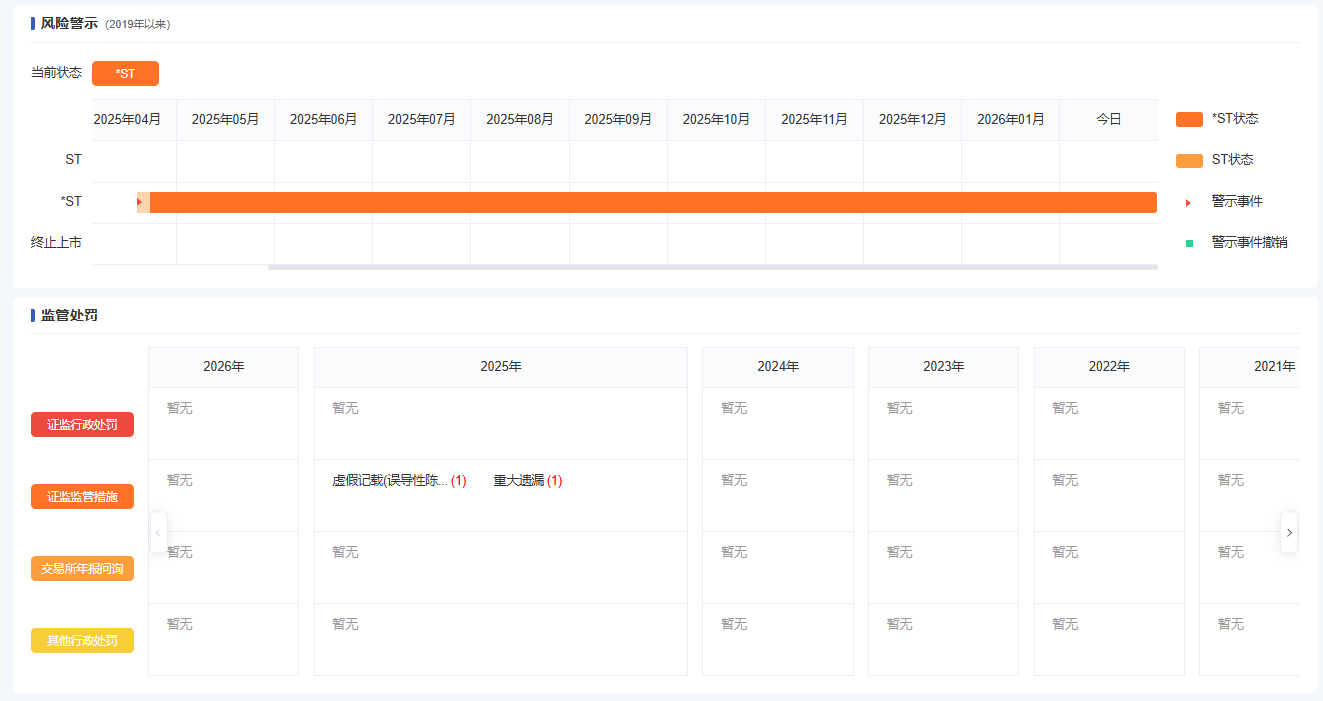

*ST阳光(000608)因2022-2024年连续三年扣非净利润为负且2024年营收低于1亿元(更正后),已触及《深圳证券交易所股票上市规则》第9.3.11条规定的终止上市情形。

公司2025年年度报告预计将于2026年2月12日披露,报告所涵盖的会计期间(2025年1月1日至12月31日)已结束,相关财务数据已成既定事实。新控制方在法律和实操上均缺乏在年报定稿前改变上述既定期间财务结果的可行路径。

本次控制权变更主要影响的是退市后的公司重整预期,而非当期退市风险本身。

财务与经营风险====基本面的持续恶化

尽管股价因资本运作预期而上涨,但公司主营业务与财务状况持续恶化,两者形成巨大“剪刀差”。

CSMAR上市公司风险智能检测系统数据显示,2025年前三季度公司营收2.52亿元,归母净利润-0.72亿元,亏损同比扩大,无主营业务回暖迹象。2025年中报显示,三费占营收比高达61.91%,净利率为-24.13%,费用严重侵蚀收入。

2025年三季度报显示公司货币资金/总资产仅0.64%,流动比率0.16,短期偿债能力几近枯竭。有息负债高企,货币资金对债务的覆盖能力极弱。虽持有部分商业物业资产,但在当前市场环境下变现困难且难以支撑估值。

治理与未来战略风险

公司控股股东及实际控制人发生变更,核心管理层未来可能相应调整,存在战略与管理层磨合的不确定性。新实控人背景与公司原有地产业务协同性不明。加之其公开披露的“12个月内无重大业务调整计划”,使得投资者难以在短期内对公司业务转型或价值重塑形成清晰、可靠的预期。

公司过往存在会计差错更正及因信息披露问题被采取监管措施的情况。在退市关键期,财务数据合规性与信息披露准确性将面临监管机构与审计机构的双重严格审查,相关风险不容忽视。

结语

*ST阳光当前呈现的是一幅短期市场博弈情绪与长期基本面衰退现实激烈冲突的图景。

新实控人的入主,从规则与时间角度看,并非针对2025年度的“保壳”行动,而应被视为针对公司可能进入退市状态后的长期重整布局所做的前置安排。决定公司上市地位的关键,仍是2026年2月12日即将披露的、反映既定事实的2025年年度审计报告。

近期股价异动已显著脱离公司基本面,其定价很大程度上反映了“不退市”的乐观预期。一旦年报坐实退市,股价将面临巨大的向下修正压力,投资者需警惕其中的估值泡沫风险。

风险提示:本文基于交易所公告及公司披露的财务报告由CSMAR上市公司风险智能监测系统分析生成,所涉及标的不作推荐,不构成投资建议。股市有风险,决策需穿透迷雾见本质。

本文数据参考:

CSMAR上市公司风险智能监测系统

CSMAR财经数据库

*ST阳光历年公告及财务报告

#收盘点评##炒股日记##复盘记录##强势机会##股市怎么看#

$*ST阳光(SZ000608)$$房地产(931775)$