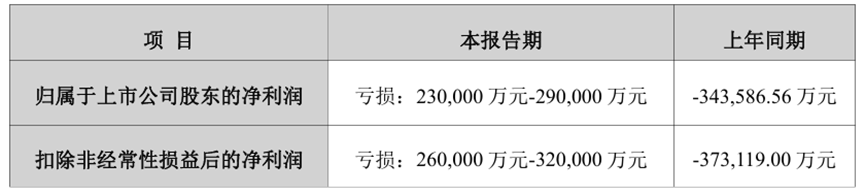

1月26日,东方日升发布预亏公告,2025年归母净利润亏损23亿元至29亿元,扣非净利润亏损26亿元-36亿元,两者同比都有较大幅度减亏。

相对于其不超过200亿元的年度营业收入,东方日升亏损情况依然严重。而随着银价的持续暴涨,成本压力持续加重,其短期内业绩仍难言乐观。

但从长期来看,东方日升表现出的增长潜力值得关注,最近股价的股价连续上涨也客观反映了资本市场对其未来预期的期待。

首先,银价上涨对整个光伏行业都带来较为沉重的成本压力,成为各大光伏组件企业第四季度单季度亏损扩大的重要因素。而相比占主要市场份额的TOPCon组件产品,HJT组件产品耗银量更低。此次银价上涨虽然会助推东方日升成本上升,但同样会抹平部分与TOPCon竞争对手的成本劣势,成为HJT产品快速占领市场的一大有利因素。

其次,“太空光伏”、“商业航天”虽尚处于探索中,远未到达商业化阶段,但对此光伏应用新场景,东方日升已经占据先机。其研制的公司p型超薄异质结(HJT)系列产品在超薄硅片应用、 生产成本、比功率、卷迭式太阳翼(柔性太阳翼)适配、抗辐射等方面具有综合比较优势,且在海外具有小批量交付经验,产品也更加适用于太空。

最后,东方日升在储能领域布局逐步完善并取得显著成效。目前已经形成覆盖大型储能(etron系列)、工商业储能(icon系列)、户用储能(risen stack系列)及中小型储能(eflex系列)的全场景产品体系,技术上全栈自研bms、pcs、ems等核心系统,独创“电芯-舱-站”三级消防技术,逐渐成为储能系统市场中不可忽视的一股力量,相较于其他组件龙头企业也取得先发优势。

所以,对于东方日升而言,虽然短期内业绩仍处于困境,但储能领域和“太空光伏”、“商业航天”新场景的应用将成为中长期发展的内生动力,在已占据先机的情况下,是否能将其转化未来的实际业绩,将成为东方日升管理层面临的重要考验。