一、引言:百亿负债压顶,先进封装逆势扩产 —— 华天科技的两难抉择

在半导体行业的风云变幻中,华天科技的财务数据如同一组神秘密码,暗藏着企业发展的机遇与挑战。2025 年前三季度,华天科技的短期借款飙升至 49.96 亿元,长期借款虽同比略有下降,却仍高达 69.34 亿元,稳稳占据高位。这一数据并非孤立存在,回溯近 8 年的发展轨迹,我们能看到一条 “负债攀升 — 营收稳定 — 净利波动 — 逆势扩产” 的矛盾曲线。

从 2018 年开始,华天科技的短期借款总额就如同被点燃的火箭,同比增长 294.8%,一举突破至 21.01 亿元,此后便一直在 20 亿左右的高位徘徊,直至 2025 年前三季度的惊人跃升。长期借款同样不甘示弱,2024 年总额高达 70.62 亿,较 2022 年增长了 166%,即便到了 2025 年前三季度,数额依旧可观。

在负债不断攀升的同时,华天科技的营收却呈现出相对稳定的状态。2020 年 - 2025 年前三季度,营收始终维持在 120 - 140 亿左右,仿佛是波涛汹涌中的一座平稳孤岛。然而,净利润却没能跟上营收的步伐,在研发投入、资产减值、投资损益等因素的交织影响下,如同坐过山车一般忽上忽下,让投资者的心情也随之起伏不定。

面对这样的财务状况,华天科技却做出了一个大胆的决策 —— 逆势扩产。2024 年 - 2025 年,公司累计斥资 150 亿,投身于盘古半导体、南京先进封测二期以及南京华天先进封装等项目,在先进封装领域进一步加码。这一举措无疑是一场豪赌,背后隐藏着怎样的战略考量?是对先进封装前景的坚定看好,还是迫于行业竞争的无奈之举?

本文将深入剖析华天科技的债务结构,探寻其在高负债下的生存之道;解析盈利迷局,挖掘净利润波动背后的深层原因;聚焦先进封装布局,评估这一战略决策的可行性与潜在风险。在半导体行业竞争日益激烈的今天,华天科技的 “高负债扩产模式” 能否成功破局,实现可持续发展?让我们一同揭开谜底,走进华天科技的两难抉择。

二、债务轨迹:从 294.8% 暴增到百亿负债高悬

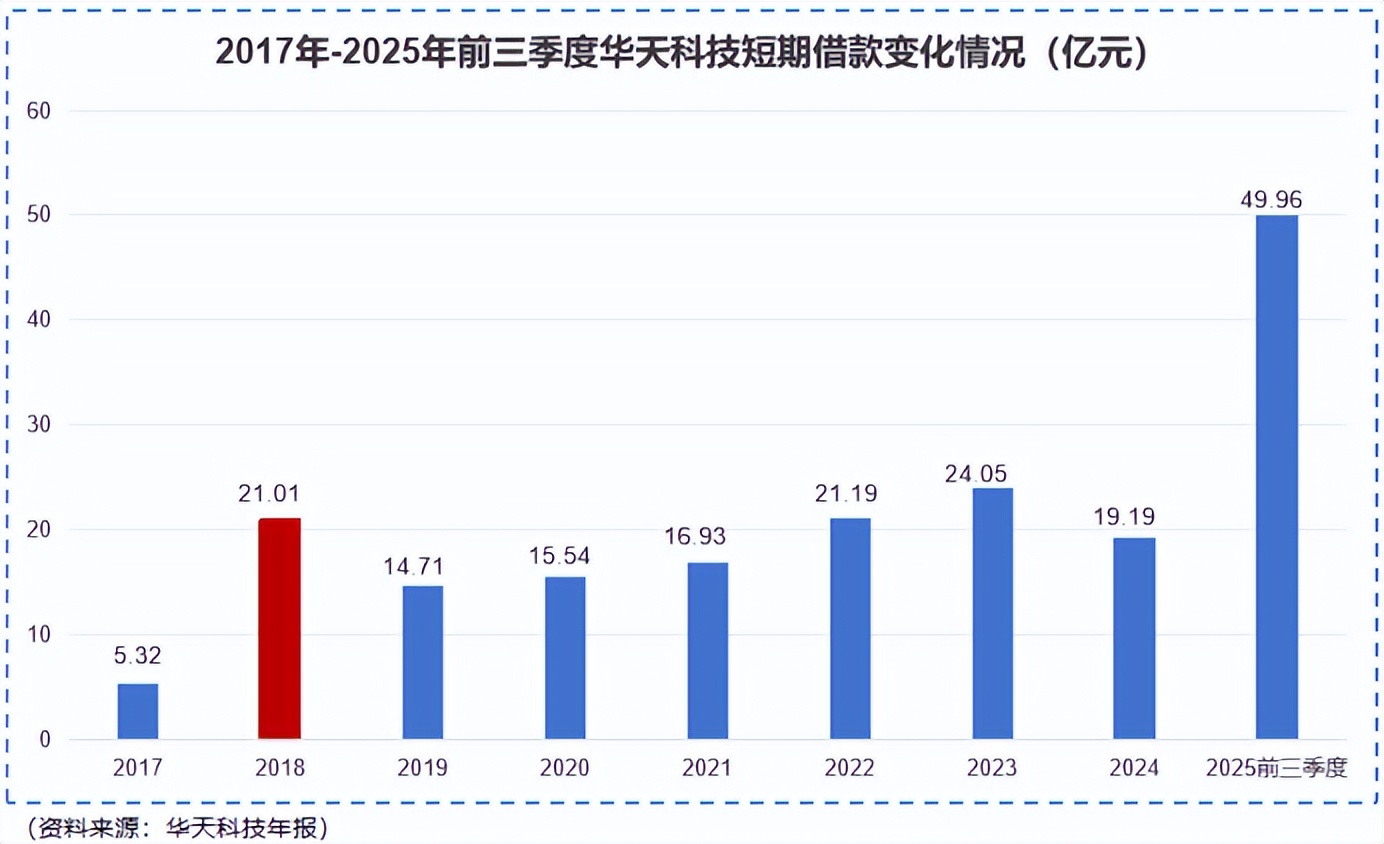

2.1 短期借款:八年徘徊后迎翻倍式飙升

2018 年,华天科技的短期借款犹如被点燃的火箭,同比暴增 294.8%,一举突破至 21.01 亿元。这一惊人的增长并非毫无缘由,背后是公司在固定资产投资、流动资金补充以及 Unisem 并购等方面的强烈资金需求。为了扩大产业规模,提升市场竞争力,华天科技在这一年加大了对生产设备、厂房建设等固定资产的投资力度,同时,日常生产经营所需的流动资金也大幅增加。此外,对 Unisem 公司的并购更是一笔巨额开支,这些因素共同推动了短期借款的迅猛增长。

在随后的 2018 - 2024 年期间,华天科技的短期借款总额一直维持在 20 亿元左右,仿佛进入了一个相对平稳的 “平台期”。这段时间里,公司努力优化资金结构,加强资金管理,通过合理安排资金使用,维持了短期借款的相对稳定。然而,这种平稳在 2025 年前三季度被彻底打破。数据显示,2025 年前三季度,华天科技的短期借款飙升至 49.96 亿元,同比增幅高达 160.27%,占总资产的比重也从之前的 8.44% 上升至 15.05%,足足上升了 6.61 个百分点。

如此大幅的增长,无疑给公司的短期偿债能力带来了巨大压力。从流动比率和速动比率这两个关键指标来看,2025 年前三季度,华天科技的流动比率仅为 1.03,速动比率为 0.83。一般来说,流动比率的合理值应在 2 左右,速动比率的合理值应在 1 左右,华天科技的这两个指标均远低于合理水平,这表明公司的短期偿债能力已经逼近警戒线,一旦资金周转出现问题,很可能面临短期债务违约的风险。 例如,如果公司的应收账款回收不及时,或者市场环境突然恶化导致产品销售不畅,就可能无法按时偿还短期借款,进而影响公司的信誉和正常运营。

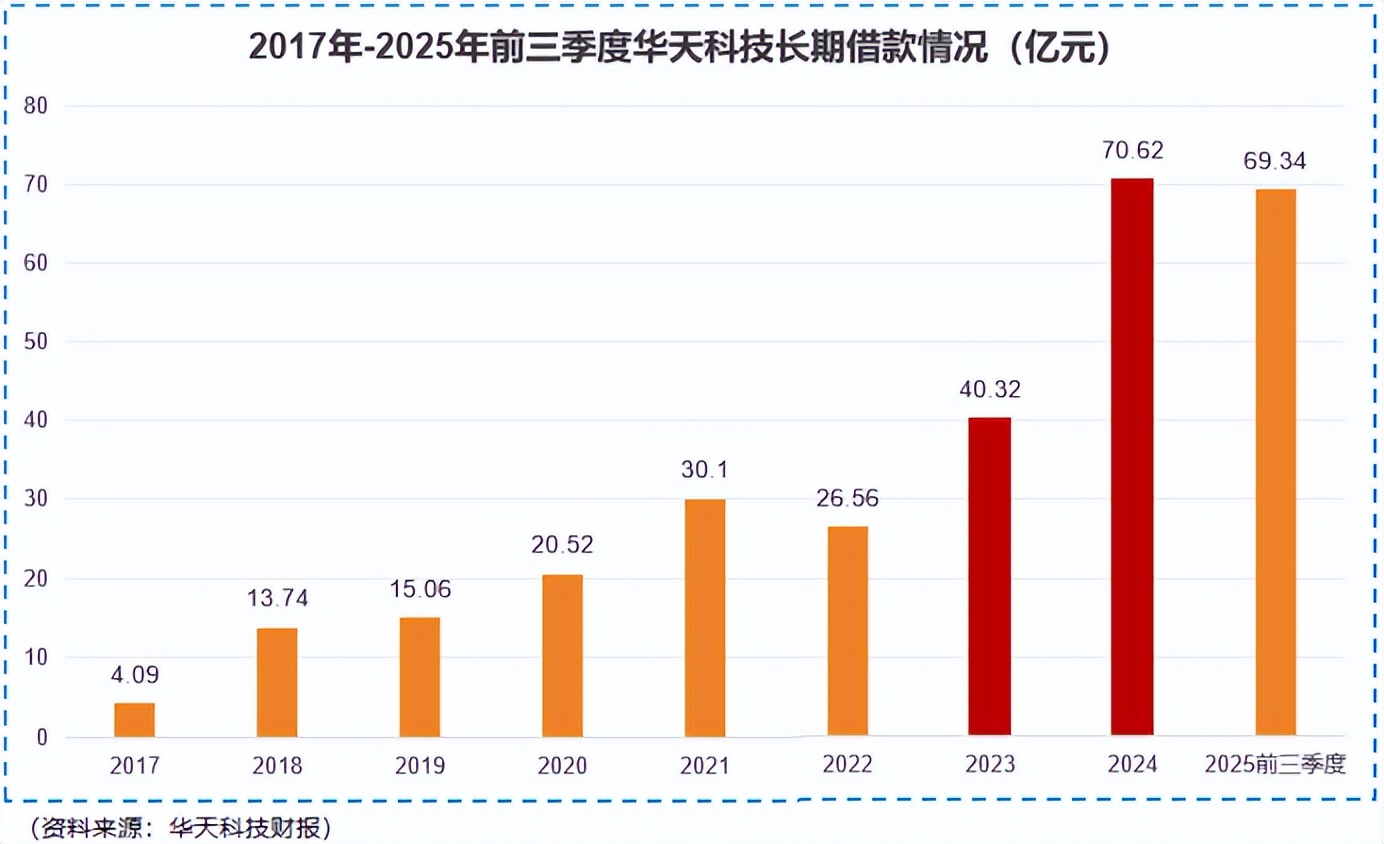

2.2 长期借款:扩产驱动下的百亿级融资

与短期借款的跌宕起伏相比,华天科技的长期借款同样呈现出显著的增长态势。2024 年,公司的长期借款总额高达 70.62 亿元,较 2022 年增长了 166%,这一增长幅度令人咋舌。如此巨额的长期借款,主要流向了盘古半导体、南京先进封测二期以及南京华天先进封装等重大项目。这些项目的建设,旨在提升公司在先进封装领域的技术水平和生产能力,增强公司的市场竞争力。

到了 2025 年前三季度,虽然长期借款总额同比略有下降,减少了 1.82%,但绝对额仍高达 69.34 亿元,依然处于高位。长期负债的高企,是华天科技为了实现先进封装战略布局而做出的必然选择。在半导体行业,先进封装技术是未来发展的重要方向,具有广阔的市场前景。华天科技通过大规模的长期借款,投入大量资金进行先进封装项目的建设,有望在未来市场竞争中占据一席之地。然而,这也意味着公司将长期面临较高的财务成本和偿债压力。

从有息资产负债率这一指标来看,华天科技的有息资产负债率已经达到了 34.77%,处于行业高位水平。这表明公司的债务负担较重,资本开支的刚性压力较大。在未来的发展中,公司需要不断优化债务结构,提高资金使用效率,以应对长期借款带来的财务风险。否则,一旦市场环境发生不利变化,或者项目建设进度不及预期,公司可能会陷入财务困境,影响其可持续发展。 比如,如果项目投产后无法达到预期的收益,公司将难以承担高额的债务利息,进而影响资金链的稳定。

三、营收净利背离:120 亿级营收背后的利润迷局

3.1 营收稳中有升:基本盘的韧性支撑

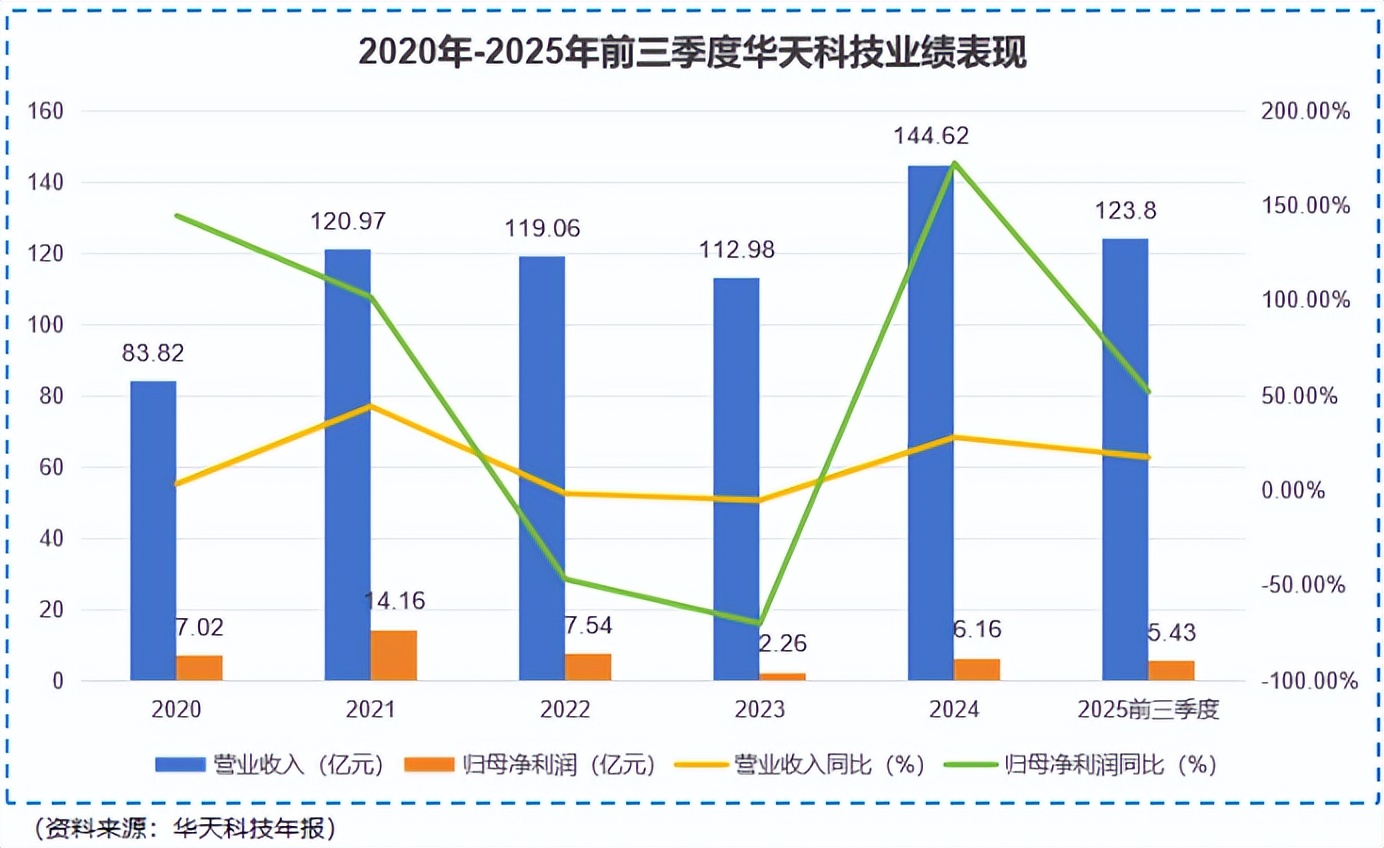

在 2020 - 2025 年前三季度这段关键时期,华天科技的营收表现犹如一艘在波涛汹涌的市场海洋中稳健航行的巨轮,始终保持着相对稳定的态势。公司营收始终维持在 120 - 140 亿元区间,展现出了强大的市场韧性和抗风险能力。2025 年前三季度,华天科技实现营业收入 123.8 亿元,同比增长 17.55%,这一成绩在行业内堪称亮眼。其中,第三季度单季营收表现更为出色,达到 46.0 亿元,同比增幅进一步提升至 20.63%,呈现出强劲的增长势头。

深入剖析营收增长的内在驱动力,传统封装业务的规模优势无疑是华天科技营收稳定的基石。凭借多年的技术积累和市场耕耘,华天科技在传统封装领域已经建立起了完善的生产体系和广泛的客户群体,其消费电子封测良率超 99.95%,专利 2000 + ,基本盘十分扎实。同时,汽车电子、存储芯片封装等新兴业务领域的快速发展,也为营收增长注入了新的活力。在汽车电子领域,华天科技成功绑定比亚迪、小鹏等知名客户,车规级封装收入占比从 22% 稳步提升至 30%,增速高达 40% + 。在存储芯片封装方面,公司积极与长鑫、长江存储等行业巨头展开合作,吃下国产替代红利,为营收增长提供了有力支撑。 这些业务的协同发展,共同构筑了华天科技营收基本盘的稳定性。

3.2 净利润波动:研发、减值与现金流的三重制约

与营收的稳定增长形成鲜明对比的是,华天科技的净利润在 2020 - 2025 年间呈现出 “忽上忽下” 的剧烈波动态势。这一现象背后,是研发投入、资产减值与投资损益以及现金流压力等多重因素交织作用的结果。

首先,持续高研发投入是影响净利润的重要因素之一。为了在激烈的市场竞争中保持技术领先地位,华天科技不断加大研发投入,聚焦 2.5D 封装、Chiplet 等先进技术。2025 年前三季度,公司研发费用达到 7.57亿元,虽然研发投入为公司的长期发展奠定了坚实基础,但在短期内,高额的研发费用无疑对净利润产生了较大的侵蚀作用。

其次,资产减值与投资损益的扰动也对净利润产生了不可忽视的影响。半导体行业市场波动频繁,产品价格和市场需求变化较大,这使得华天科技面临着较高的资产减值风险。此外,公司的投资项目收益也存在一定的不确定性,投资损益的波动进一步加剧了净利润的不稳定性。

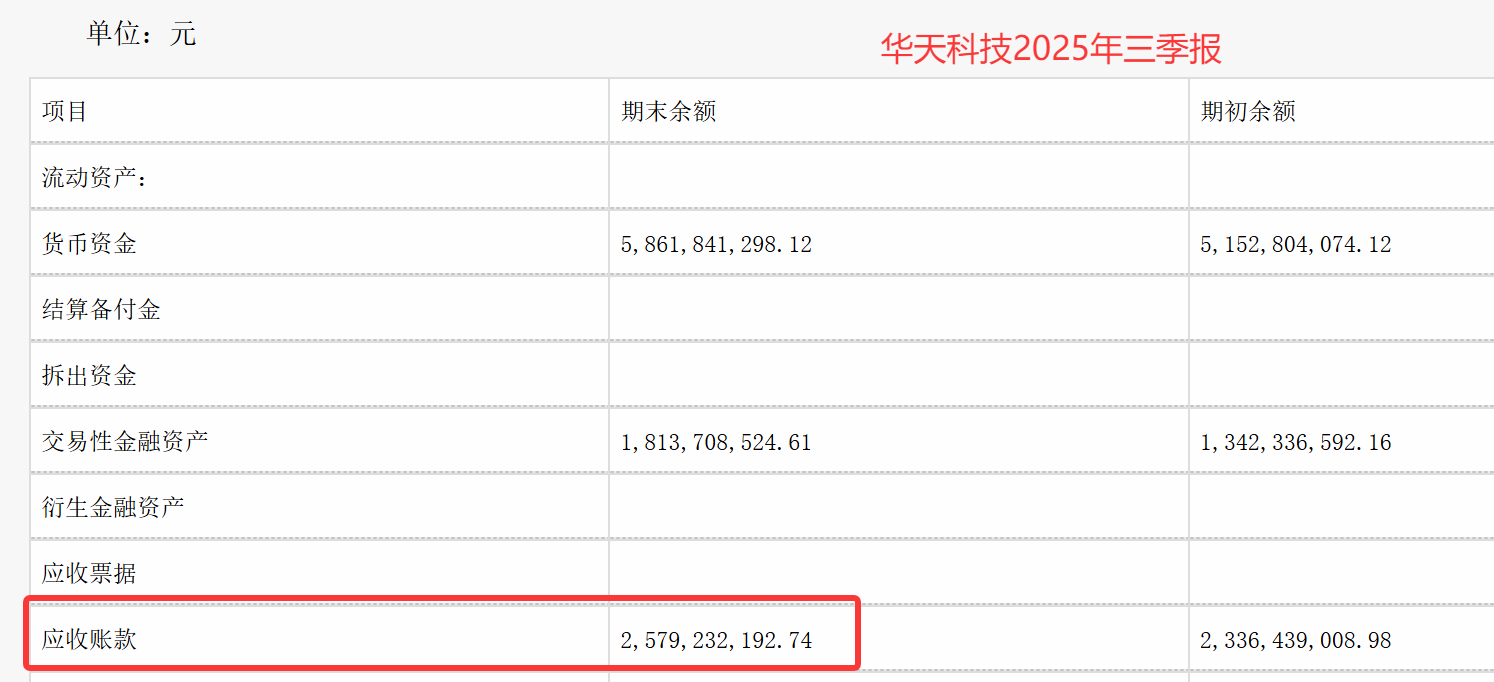

再者,营运效率压力也是制约净利润增长的关键因素。从财务数据来看,华天科技 2025 年前三季度应收账款高达 25.79亿元,这表明公司的资金回笼周期较长,营运效率有待提高。大量的资金被占用在应收账款上,不仅增加了资金成本,还可能面临坏账风险,从而对净利润产生负面影响。

不过,值得欣喜的是,2025 年前三季度华天科技的净利润出现了积极的变化。公司实现归母净利润 5.43 亿元,同比增长 51.98%,这一业绩拐点信号的出现,彰显了公司在费用管控方面取得的积极成效。2025 年前三季度,公司三费占比为 6.35%,同比下降 2.44%,通过优化管理流程、降低运营成本等措施,公司有效地提升了盈利能力,为净利润的增长提供了有力保障。

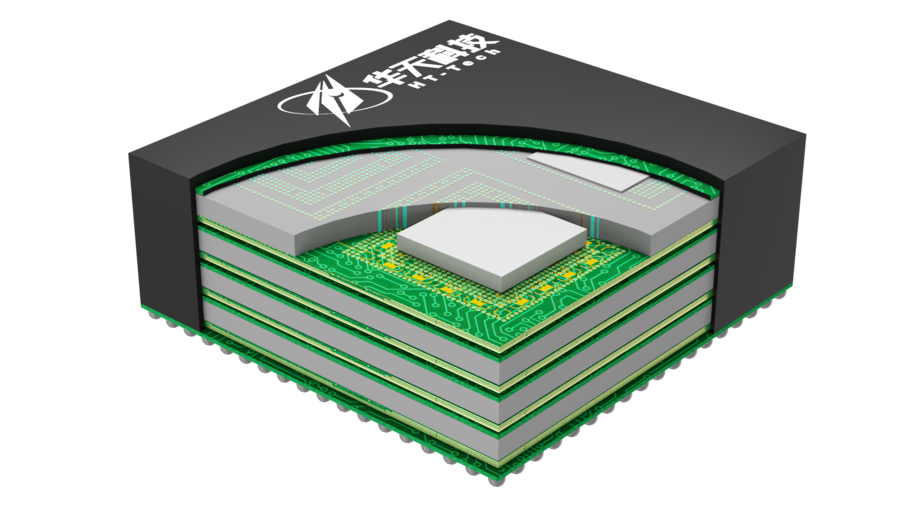

四、150 亿豪赌先进封装:技术突围的关键布局

4.1 三大项目落地:锁定 150 亿扩产目标

2024 - 2025 年,华天科技在先进封装领域的布局堪称一场惊心动魄的战略大迁徙,累计斥资 150 亿,将目光精准锁定在盘古半导体、南京先进封测二期以及南京华天先进封装等三大核心项目上。这三大项目犹如三颗重磅棋子,在半导体产业的棋盘上落下,掀起层层波澜。

其中,盘古半导体先进封测项目尤为引人注目。该项目投资高达 30 亿元,聚焦板级封装技术的开发及应用,致力于建设世界首条全自动板级封装生产线。这座位于南京浦口开发区的项目,从 2024 年 6 月 30 日奠基仪式的盛大开启,到 7 月打下第一根桩基,再到 10 月主体结构完工,每一个时间节点都见证着华天科技的决心与速度。目前,项目已完成主体结构封顶,计划于 2026 年全面投产。届时,它将如同一台高速运转的引擎,为华天科技的先进封装业务注入强大动力,全面达产后预计年产值不低于 9 亿元,年经济贡献不低于 4000 万元。

南京先进封测二期项目同样肩负着华天科技的厚望。该项目的推进,是华天科技在南京地区产能扩张与技术升级的重要举措,将进一步提升公司在先进封装领域的生产能力和技术水平。

而南京华天先进封装项目,则是华天科技在南京地区的又一重要布局。自 2018 年以来,华天科技已连续 6 年在南京投资,先后落地了多个重大项目,累计总投资额预计将达到 350 亿元。华天科技还计划在未来组建 “华天产业城”,这一宏伟蓝图的绘制,不仅展现了华天科技在南京地区深耕细作的决心,更预示着其将在先进封装领域打造一个完整的产业生态系统,推动南京集成电路产业链的壮大与升级。

4.2 技术攻坚:瞄准 2.5D/Chiplet 高端赛道

在先进封装技术的赛道上,华天科技宛如一位坚定的逐梦者,凭借着对技术的执着追求和不懈努力,不断攀登着新的高峰。2024 年,公司在技术攻坚方面取得了一系列重大突破,完成了 2.5D 产线建设和设备调试,这一成果标志着华天科技正式迈入了 2.5D 封装技术的先进阵营。

2.5D 封装技术,作为先进封装领域的一颗璀璨明珠,具有极高的技术门槛和应用价值。它通过在芯片与芯片之间插入硅中介层,实现了芯片之间的高速互联,大大提升了芯片的性能和集成度。华天科技的 2.5D 产线,不仅具备先进的设备和工艺,更重要的是,其技术可应用于 AI、高性能计算等高端产品,为公司在这些领域的市场竞争提供了强有力的技术支持。例如,在 AI 领域,2.5D 封装技术能够满足 AI 芯片对高速数据传输和低延迟的严格要求,使 AI 芯片的性能得到充分发挥,从而更好地服务于人工智能算法的运行和应用。

除了 2.5D 封装技术,华天科技在 Chiplet 业务方面也取得了显著进展。公司积极投入研发,不断优化 Chiplet 封装工艺,目前已成功获得订单,这表明其 Chiplet 技术得到了市场的认可。Chiplet 技术,作为一种新兴的芯片封装技术,通过将多个小芯片(Chiplet)集成在一起,实现了芯片的功能多样化和性能提升。它不仅可以降低芯片的制造成本,还能提高芯片的良率和灵活性,为半导体行业的发展带来了新的思路和方向。华天科技在 Chiplet 业务上的突破,使其能够更好地满足市场对高性能、低成本芯片的需求,进一步提升了公司的市场竞争力。

值得一提的是,华天科技在 CPO 封装技术方面也已经进入工艺开发阶段。CPO 封装技术,即光电共封装技术,是将光模块和芯片封装在一起,实现光信号和电信号的直接转换和传输。随着 5G、数据中心等领域的快速发展,CPO 封装技术的市场需求日益增长。华天科技提前布局 CPO 封装技术,有望在未来的市场竞争中抢占先机,为公司的业绩增长开辟新的增长点。

与行业龙头相比,华天科技在先进封装技术路线上既有相同之处,也有自己的差异化竞争策略。在 2.5D/3D 封装、SiP 等技术领域,华天科技与行业龙头保持着同步研发的节奏,不断提升自身的技术水平和市场竞争力。然而,华天科技并没有盲目跟风,而是结合自身的优势和市场需求,在汽车电子、存储芯片封装等领域进行深耕细作,形成了自己独特的技术优势和市场定位。例如,在汽车电子领域,华天科技凭借其在车规级封装技术方面的深厚积累,成功绑定了比亚迪、小鹏等知名客户,车规级封装收入占比不断提升;在存储芯片封装方面,公司与长鑫、长江存储等行业巨头展开紧密合作,吃下国产替代红利,为公司的营收增长提供了有力支撑。这种差异化竞争策略,使华天科技在激烈的市场竞争中脱颖而出,走出了一条属于自己的发展道路。

4.3 产能预期:2026 年迎来收获期?

随着盘古半导体、南京二期等项目的稳步推进,华天科技的产能释放预期成为了市场关注的焦点。按照项目规划,2026 年将是华天科技产能释放的关键一年。届时,盘古半导体项目将全面投产,南京二期项目也将逐步释放产能,为公司的业绩增长注入强大动力。

盘古半导体项目的全面投产,将为华天科技带来全新的产能增长极。该项目规划建设的世界首条全自动板级封装生产线,具备高度自动化和智能化的生产能力,能够大幅提高生产效率和产品质量。投产后,预计将为公司带来可观的营收增长,进一步提升公司在先进封装领域的市场份额。

南京二期项目同样不容小觑。作为华天科技在南京地区产能扩张的重要举措,南京二期项目在技术和设备上进行了全面升级,将进一步提升公司在先进封装领域的生产能力。随着项目的逐步推进,其产能将逐步释放,为公司的业务发展提供坚实的支撑。

南京华天先进封装基地也在朝着目标产能利用率 80% 稳步迈进。为了实现这一目标,华天科技在基地建设过程中,充分考虑了生产流程的优化和设备的合理配置,确保生产线的高效运行。同时,公司还积极拓展市场,加强与客户的合作,为产能的消化提供了有力保障。

从下游市场需求来看,华天科技先进封装产品的前景十分广阔。在 AI 算力芯片领域,随着人工智能技术的飞速发展,对高性能 AI 算力芯片的需求呈爆发式增长。华天科技的先进封装技术能够满足 AI 算力芯片对高性能、低延迟的要求,为 AI 算力芯片的性能提升提供了关键支持,因此在 AI 算力芯片封装市场具有巨大的发展潜力。在汽车电子领域,随着新能源汽车和智能网联汽车的普及,对汽车电子芯片的需求也在不断增加。华天科技在车规级封装技术方面的优势,使其能够更好地满足汽车电子芯片的封装需求,为汽车电子市场的发展提供了有力支持。

产能释放对华天科技的营收结构优化和毛利率提升具有重要意义。随着先进封装产能的逐步释放,公司的营收结构将得到进一步优化,先进封装业务在营收中的占比将不断提高。由于先进封装产品具有较高的附加值和毛利率,因此产能释放将有助于提升公司的整体毛利率水平,提高公司的盈利能力。以 2025 年前三季度为例,华天科技先进封装业务毛利率高达 25% 以上,是传统封装业务毛利率(8 - 10%)的 2 - 3 倍。随着未来先进封装产能的进一步释放,公司的毛利率有望得到进一步提升,为公司的可持续发展奠定坚实的基础。

总结展望:资本棋局的胜负手在哪?

华天科技这场 “高负债扩产” 的资本棋局,本质上是半导体封测行业 “技术换市场” 的必然选择。在行业发展的浪潮中,先进封装技术已成为决定企业未来走向的关键因素。华天科技不惜背负巨额债务,大力投入先进封装领域,正是为了在未来的市场竞争中占据一席之地。

在半导体国产替代的浪潮下,华天科技作为封测龙头的 “豪赌” 能否换来长期竞争力的跃升,值得我们深入思考。这不仅关乎华天科技自身的命运,也将对整个半导体行业的格局产生深远影响。让我们拭目以待,看华天科技如何在这场资本棋局中落子布局,实现突围。