看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

今天分析列表中的隆基绿能,隆基绿能目前是全球光伏行业最大的“技术差异化赌徒”。它正在经历从上一个“单晶硅片霸主”向下一代“BC(背接触)技术领航者”转型的阵痛期。

截至2026年1月,隆基正处于行业周期底部的残酷出清中:2025年预计亏损60-65亿元,较2024年的巨额亏损已显现减亏拐点。其本质是一家试图通过“非共识”技术路线(BC电池)跳出TOPCon红海竞争、以高转换效率获取溢价的垂直一体化光伏巨头。

一、商业模式拆解:从“卷规模”到“卷溢价”

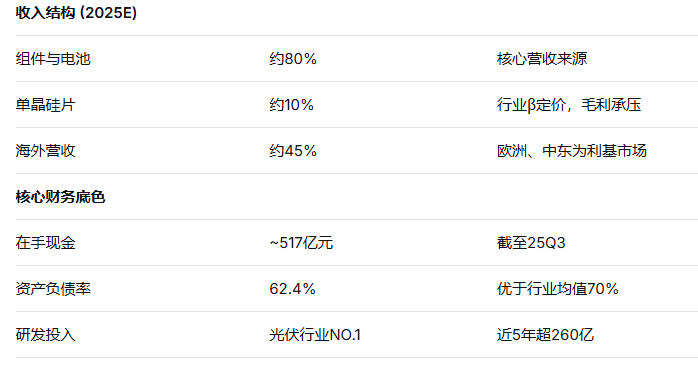

先来看一下隆基的关键数据,

隆基的商业逻辑正在发生质变。过去它靠“规模效应”统治硅片市场,现在它靠“效率壁垒”重塑组件价值。

BC技术路线的孤勇者

在行业主流(晶科、天合等)All in TOPCon技术时,隆基押注了理论效率上限更高的BC(Back Contact,背接触)路线。

HPBC 2.0: 2025年底产能达50GW。量产组件效率突破25.4%,比主流TOPCon高出约1-1.5个百分点。

溢价逻辑: BC组件正面无栅线,美观且发电量高。在欧洲及国内高端分布式(屋顶)市场,隆基BC产品溢价能力显著。

“无银化”——降本的生死战

BC技术长期被诟病“银浆消耗量大”。隆基的胜负手在于“贱金属替代银浆”技术(主要是铜互连)。

现状: 2025年底中试成功。

预期: 2026年Q2启动规模化量产。一旦成功,单瓦成本有望降低0.02元以上,彻底抹平BC与TOPCon的成本差。

光储协同:收购精控能源 2025年11月,隆基控股精控能源,正式切入储能赛道。这标志着隆基不再只卖“发电设备”,而是转型为“能源解决方案商”,利用自身全球渠道消化31GWh的储能产能。

二、关键事实与常见误解

误解:隆基在N型时代“掉队”了。

事实: 隆基在2024年的短期业绩确实因技术切换阵痛受挫,但其BC 2.0产能释放极快。截至2025Q3,其BC组件销量已达14.48GW,且在部分细分市场的占有率正快速回升。

事实:白银价格已成为隆基的“命门”。

由于BC电池对银浆的高度依赖,2025年白银价格的波动对隆基净利润的扰动程度已超过多晶硅价格。这也是为何市场极度关注其2026年“贱金属”技术落地的原因。

事实:美国工厂是“避风港”也是“风暴眼”。

隆基在俄亥俄州的5GW工厂(Illuminate USA)已投产。虽然能规避部分关税,但仍面临严苛的供应链溯源(UFLPA)和2026年中美国对东南亚双反终裁的考验。

三、市场行为与量化因子透视

如果把光伏行业过去十年的狂飙突进比作一场盛大的夏季狂欢,那么2026年的隆基绿能,正站在深秋与寒冬的交界处。

2025年预亏60-65亿元,对比2024年的86亿,从数字上看确实在“变好”。但根据第一性原理,支撑企业价值的不是“亏得少”,而是“赚得多”。目前的光伏行业正面临二十年来未有之变局:BNEF预测2026年全球新增装机将出现负增长。这意味着行业已经从“增量分蛋糕”进入了“存量动刀子”的残酷阶段。

隆基的创始人李振国曾将光伏竞争看作是一场关于LCOE(平准化度电成本)的终极赛跑。在这场赛跑中,隆基全押了BC(背接触)技术。这就像是在大家都在挤TOPCon这条狭窄的高速公路时,隆基选择独自去修一座通往高山之巅的索道。HPBC 2.0量产效率突破26.6%,确实在效率上建立了护城河,但这道护城河能否挡住全球消纳瓶颈和欧美贸易铁幕的洪水,仍是未定之数。

1月23日的极度放量(VMA因子异常),揭示了机构资金的深度分歧:一部分人在赌BC技术的溢价变现,另一部分人则在利用利好离场。

核心论据深度解析

1. 宏观逆风:二十年一遇的“缩量市场”

光伏行业长期存在的逻辑是“价格下降驱动规模增长”。然而,2026年这个公式正在失效。

消纳瓶颈:中国电网的消纳能力已达临界点,政策重心从“装机量”转向“入市交易”,这直接抑制了下游业主的投资回报率。

全球下滑:BNEF预测2026年全球装机仅为649GW,较2025年下滑0.9%。在一个缩量的市场里,即使是龙头的“以量补价”逻辑也会面临失灵,隆基必须依靠纯粹的单位溢价生存。

2. 技术护城河:BC技术的“孤勇者”路线

隆基目前的核心Alpha(超额收益来源)完全系于其HPBC 2.0技术。

效率代差:26.6%的量产效率与24.8%的组件效率,相比主流的TOPCon有显著的代差。在屋顶分布式等高毛利市场,这种效率优势可以转化为定价权。

交付能力:2025年底BC产能达到50GW,显示了隆基在复杂工艺上的工程化能力。

隐忧:BC工艺相比TOPCon更复杂、成本更高。如果二三线厂商通过疯狂杀价TOPCon来换取生存空间,隆基的溢价空间将被迫压缩。

3. 因子解码:放量背后的多空血战

根据因子库数据,隆基当前的财务与量化状态呈现极端的矛盾:

VMA_20_STD_SCORE (-1.548):极度放量,意味着1月23日的筹码交换极其剧烈,19附近已经成为新的成本中轴。

KSFT_STD_SCORE (2.850):收盘极强,显示当日买盘动能充沛,具有短线惯性冲高的潜力。

Slope_60 (1.236):中期下跌斜率依然陡峭。这意味着目前的反弹尚未扭转大趋势,更像是一个超跌后的剧烈脉冲。

4. 贸易铁幕:全球化红利的消退

美国市场:尽管隆基有合资厂,但UFLPA溯源和高关税(东南亚四国关税收紧)依然是沉重的成本项。

欧洲市场:库存去化虽完成,但意大利等国的本土保护规则正在限制中国组件的市场份额。

四、相关注意项

长线视角下需要注意,

技术路径风险: 如果2026年Q2的贱金属降本进度不及预期,隆基将面临长期的成本劣势,BC产品的溢价可能不足以覆盖其高昂的银浆成本。

海外政策风险: 美国大选后的贸易政策具有极高不确定性。若美国进一步收紧针对中国背景工厂的补贴政策,隆基的海外利润高地将严重缩水。

白银供应弹性: 白银是金融属性极强的金属,其价格波动受国际宏观环境影响,超出了光伏行业的内部分析范畴。

$隆基绿能(SH601012)$$通威股份(SH600438)$$晶澳科技(SZ002459)$

#社区牛人计划##盘逻辑:深度解析,理清投资思路#