A股三大指数今日集体上涨,截止收盘,沪指涨0.18%,收报4139.90点;深证成指涨0.09%,收报14329.91点;创业板指涨0.71%,收报3342.60点。沪深京三市成交额29217亿,较昨日缩量3593亿。

行业板块涨少跌多,贵金属、半导体、光伏设备、航天航空、保险板块涨幅居前,煤炭行业、医药商业、能源金属、电池、中药板块跌幅居前。

个股方面,上涨股票数量超过1900只,近60只股票涨停。芯片产业链拉升,华虹公司创历史新高,亚翔集成、圣晖集成、华天科技涨停。贵金属概念延续强势,中国黄金3连板,湖南黄金2连板。太空光伏概念回升,宇晶股份4天3板,赛伍技术3天2板。超硬材料概念走强,黄河旋风涨停。

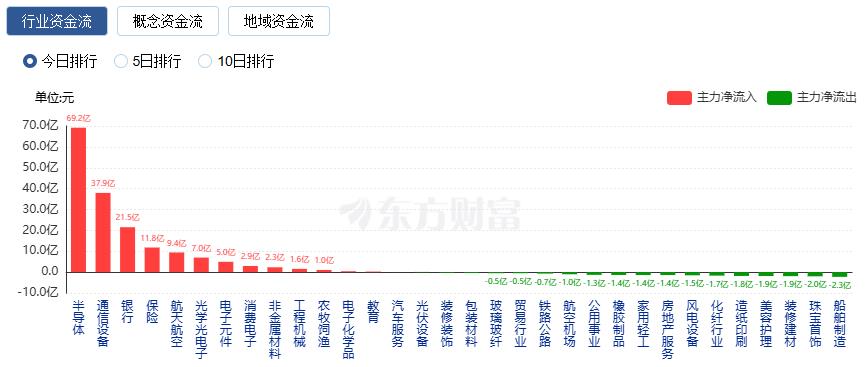

行业资金流向:69.18亿净流入半导体

行业资金方面,截至收盘,半导体、通信设备、银行等净流入排名靠前,其中半导体净流入69.18亿。

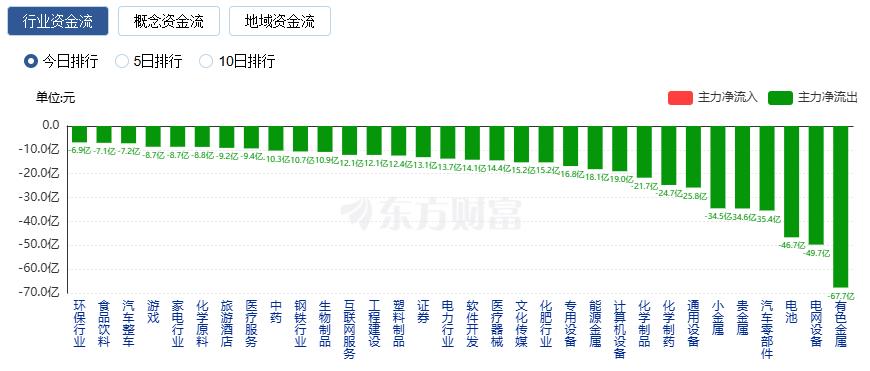

净流出方面,有色金属、电网设备、电池等净流出排名靠前,其中有色金属净流出67.72亿元。

今日要闻

2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。2025年,规模以上工业企业中,国有控股企业实现利润总额20561.0亿元,比上年下降3.9%;股份制企业实现利润总额55408.3亿元,下降0.1%;外商及港澳台投资企业实现利润总额17447.4亿元,增长4.2%;私营企业实现利润总额22810.6亿元,与上年持平。

记者1月27日从人力资源社会保障部获悉,我国将实施稳岗扩容提质行动,推出重点行业就业支持举措,出台应对人工智能影响促就业文件。强化重点群体就业支持,印发高校毕业生等青年就业文件,出台统筹城乡就业体系意见,建立常态化防止返贫致贫就业帮扶机制。

继晶圆代工、封测报价纷纷上扬之后,芯片设计作为半导体产业链的重要一环,其报价也有望迎来上涨。据台湾经济日报报道,IC设计大厂联发科已明确表态会适度调整价格。去年10月,该公司曾提到,看好今年持续有很好的成长机会,在产能吃紧的情况下,将策略性地调整价格,并分配各产品线的产能,以反映不断上升的制造成本。

特朗普突然对韩国出手。美东时间1月26日,美国总统特朗普宣布,因韩国国会迟迟未批准美韩贸易协议,他已决定将对韩国汽车、木材、制药产品以及其他“对等关税”项目的税率从15%上调至25%。受此影响,在美上市的韩国ETF(韩国ETF-iShares MSCI)在美股盘后直线跳水,一度大跌超2%。

机构观点

兴业证券:本轮春季行情仍在半途

流动性充裕是支撑本轮春季行情向上的核心驱动力,背后来源于险资“开门红”支撑新增保费入市、居民存款集中到期与人民币升值吸引的境外资金回流。流动性充裕的环境中,偏暖的基本面和政策为市场风险偏好形成托底,从而资金对于各类宏观和产业层面的叙事做出积极响应,推动赚钱效应不断扩散,或将成为本轮春季行情结构上的一个重要特征。随着A股上市公司年报预告进入披露高峰,叠加北美科技巨头财报集中披露,业绩对结构的影响或将更加显著,继续聚焦基本面挖掘亮点。结合年报业绩预告线索与近期盈利预期边际上修情况,当前业绩具备亮点且本轮涨幅偏低的行业主要集中在AI硬件(北美算力、消费电子)、电池、医药、钢铁、非银等。

光大证券:本轮或已突破第二震荡段,进入第三个上涨段

A股多轮典型牛市均遵循“上涨段与震荡段交替运行、长周期下跌段占比极低”的共性规律,其中结构性牛市为“2个震荡段+3个上涨段”。本轮牛市即为结构性牛市,当前正处于第二个震荡段末期向第三个震荡段初期过渡的关键节点。参考历史规律,本轮上涨段3初期或在4200—4300点形成阶段性高点。阶段性高点出现后,市场通常会引发一轮回调,而回调低点大概率企稳于震荡段2上沿附近,震荡段2上沿作为前期突破关键位,既是技术面的重要支撑,也是市场对趋势切换的共识点位,具备较强的资金承接力与心理支撑作用。因此,后续需重点跟踪两点:一是4200—4300点区间压力释放与资金承接情况;二是震荡段2上沿的支撑有效性及核心板块企稳信号。待支撑确认后,市场有望依托核心板块动能重新启动上涨,延续结构性牛市行情。

中信建投:景气为纲,坚守“科技+资源品”双主线

“生产强于需求、外需好于内需”的经济运行特征贯穿全年,同时货币政策维持宽松取向,银行间利率降至2020年以来几乎最低水平。宏观偏弱+流动性宽松环境下,景气投资占优。近两周市场资金面有所分化,宽基ETF资金流出超过5700亿元,而行业主题型ETF仍有1100亿元左右的资金流入。总体来说,近期主动降温调控节奏,整体大基调仍然积极,建议以景气为纲,继续坚守“科技+资源品”双主线。科技方面,AI半导体/新能源仍是当前的景气核心,同时AI应用/太空光伏/创新药等热点景气催化不断。资源品方面,有色行业业绩预告情况较好,关注后续景气行情向能化和机械板块的传导扩散。行业重点关注:半导体、AI、新能源、有色、化工、传媒、计算机、机械、医药等。