市场上有两类投资选手,大家看看更愿意成为哪种?

一类是交易型选手。在市场波动中,通过价格博弈进行获利。买卖决策依据,通常是技术分析、市场情绪、资金流向、短期事件等。持有时间按天、周或月计算,长期制胜的关键依赖于趋势判断、波段操作、止损纪律等手段。

少数优秀的选手,司令比喻为“冲浪者”。他们追逐每一道浪(波段),精通水性(市场)和技术,风险与收益偏好都较高。

另一类是配置型选手。以价值为依托,寄望于资产长期增值,以及“现金奶牛”收入。买卖决策依据,通常是财务健康分析、估值、长期经济趋势等。持有时间按年甚至数年计算,长期制胜的关键除了耐心,还依赖于基本面因子筛选、资产再平衡等手段。

其中优秀的选手,或可比喻为“农场主”。他们挑选肥沃土地(优质资产),精心播种并长期耕耘,甚至不用依靠季节(经济周期/行业景气度)也能收获颇丰。

司令觉得,以上两类选手没有优劣之分,还得根据自身资金性质、时间精力和风险偏好,来决定更适合哪种策略。但对于普通投资者来说,比较适合从“配置型”起步,又或者说“拥有一两只配置型产品作为长期底仓,能够更好地穿越投资迷雾!”

或许有人会问,哪些Smart因子久经考验,值得长期配置呢?

常见的估值指标,比如股息收益率、每股净资产与价格比率、每股净现金流与价格比率、每股收益与价格比率,被统称为“价值因子”。

其中,“红利”和“现金流”两个因子,历经了长期市场锤炼,已成为价值投资谱系中的经典,拥有较广泛的群众基础。

近些年,虽然红利指数表现也很不错,但自由现金流指数却更胜一筹,背后是什么原因?两者之间有什么区别?

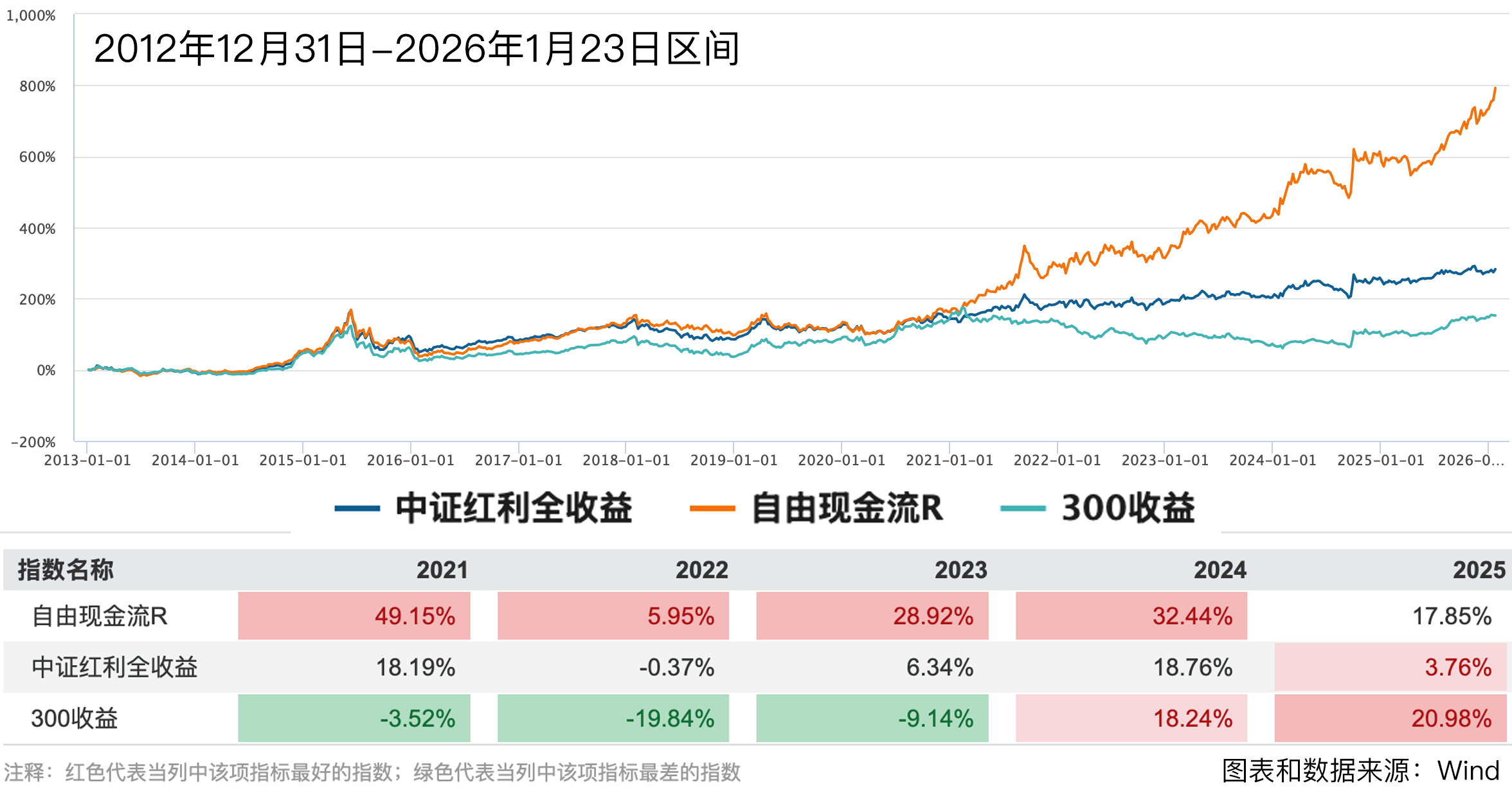

自由现金流指数迭创新高

上周,尽管上证指数震荡盘整,宽基ETF资金大幅净流出,但国证自由现金流却仍在迭创历史新高!而且,不仅短线走势稳当,历史长期表现更是令人惊艳万分。

如上图Wind统计显示,2012年12月31日-2026年1月23日区间,国证自由现金流R基日以来累计上涨789.60%,年化收益率达18.80%。同期中证红利全收益累计上涨291.02%,年化收益率为11.35%;沪深300全收益累计上涨157.15%,年化收益率为7.73%。

2021-2025连续五年期间,国证自由现金流R分别上涨49.15%、5.95%、28.92%、32.44%、17.85%,不仅保持了“年度不败”纪录,还年年跑赢300收益(除了2025年)和中证红利全收益。

与红利指数相比有何不同

相比于红利因子,自由现金流有哪些特点呢?

从样本股筛选机制来看,为了确保指数因子“纯粹”,先剔除金融和房地产行业,再选取近一年自由现金流、企业价值、近三年经营活动现金流均为正的证券,然后剔除近一年经营活动现金流占营业利润比例排名后30%的证券。成分股合计100只,每季度进行一次样本调整。

简单来说,自由现金流就是企业在扣除了所有必要的经营支出、投资支出、税收等之后,剩余的可供分配给股东和债权人的现金流量。

自由现金流是正数,并不意味着企业有多么伟大,但至少说明企业经营活动所赚的钱,完全可以让企业在不融资情况下,实现自我扩大再生产。这是一种靠自身经营活动,而不是靠融资来实现发展的境界,更强调盈利的真实性和增长潜力。

有人称自由现金流为“红利之母”,也反映了现金流充沛是分红的前提,它更关注企业“有没有能力分钱”,而不是钱有没有被分掉。而红利策略更侧重于分红行为,关注的是企业“愿不愿意分红”,并不能体现分红的钱是从何而来。

可见,自由现金流代表的是“造血能力”,派息只是“输血动作”。有些企业即使拥有充足的现金流,在业务爆发增长时,也可能优先选择再投资,比如初期的微软、苹果。

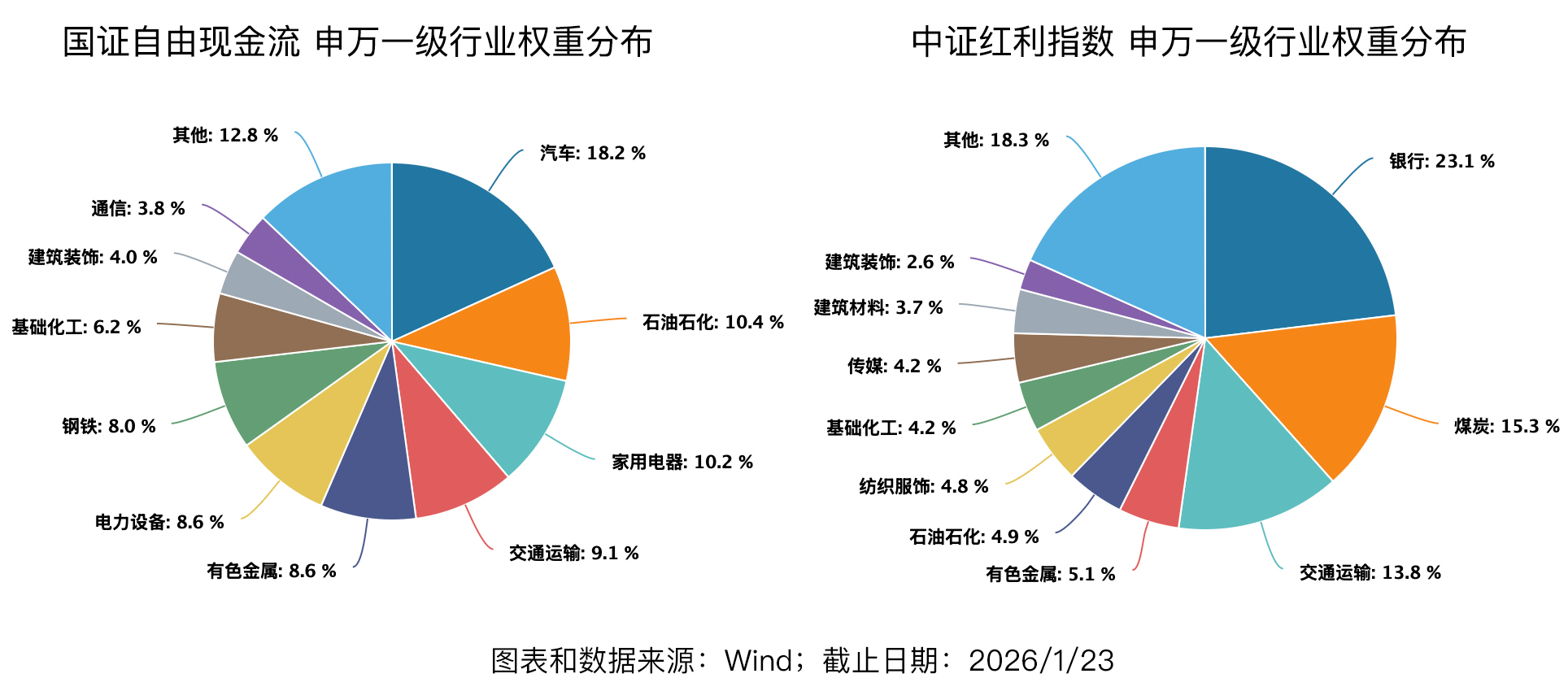

由于筛选机制不同,两只指数行业分布也有较大差异!

国证自由现金流前三大权重行业,目前依次为:汽车(18.2%)、石油石化(10.4%)、家用电器(10.2%),而中证红利依次为:银行(23.1%)、煤炭(15.3%)、交通运输(13.8%)。

通常来说,当市场利率下行时,红利资产的“类债券”特征凸显,从而受到投资者欢迎。而现金流策略的收益,以股价增长为主,其中不乏处于快速发展阶段的公司,更看重业务拓展、竞争力提升,具有相对更高的成长性和估值提升空间。

最低一档费率的现金流ETF

长期投资的魔力在于复利,基金持有成本同样具有复利效应,只不过方向恰恰相反——它是不断地从本金或收益中“抽水”。比如管理费,看起来相差不大,但在长期复利计算中,也会累积成可观的成本差异。

今年1月1日起,《公开募集证券投资基金销售费用管理规定》正式实施,易方达等头部机构密集发声,积极支持销售费率改革,降低投资者成本。

目前,自由现金流ETF易方达(159222)管理费为0.15%/年,属于同类产品最低一档费率。该产品从2025年4月9日成立以来,相较于业绩比较基准实现了1.49%超额收益(数据来源Wind,截至2026年1月23日)。为满足场外小伙伴,还推出了易方达国证自由现金流ETF联接(A类:024566,C类:024567)。

文章最后,司令总结下感受。不管是交易型还是配置型,在投资中最需要配置的,或许是自身的认知、情绪与行为。因为最终所有卓越的投资结果,都是认知与性格的变现。

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。

#金价突破5000美元!机构猛吹# #“三桶油”集体爆拉,行情逻辑是什么?# #指数投资讨论圈# $上证指数(SH000001)$ $沪深300(SH000300)$ $自由现金流ETF易方达(SZ159222)$