一、20205年招标情况回顾

1、天风证券研究报告:25年1-11月

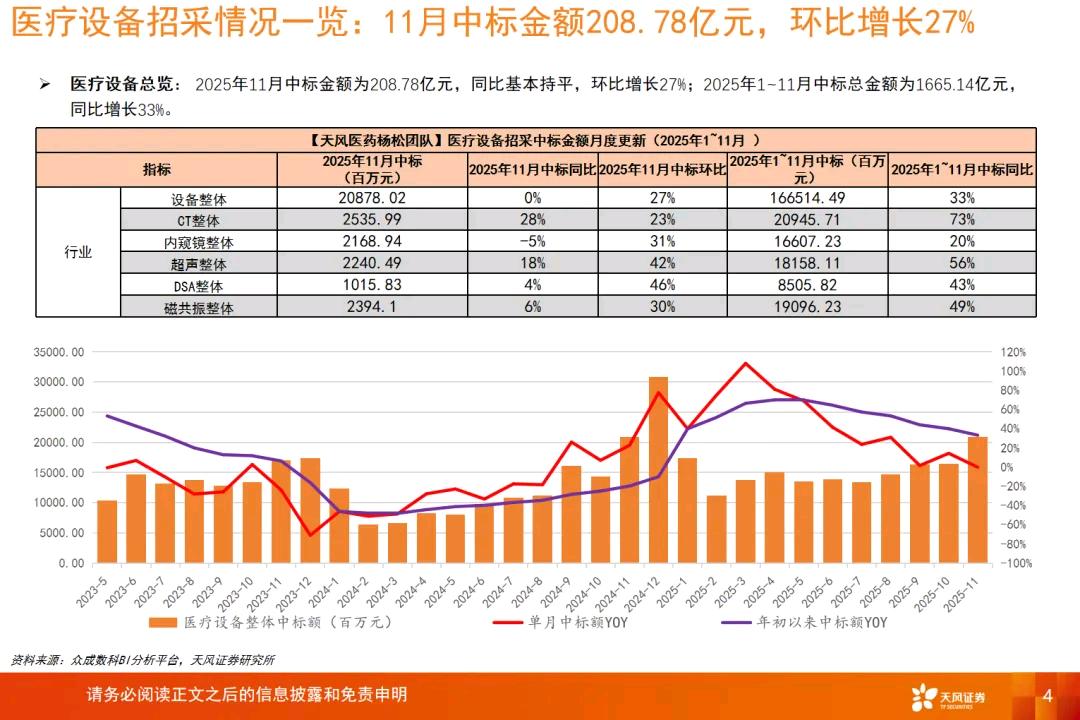

2025年12月份,天风证券发布研究报告,25年1-11月,医疗器械中标总额1665.14亿元,同比24年增长33%,较2023年亦有一定的增长。

主要厂商情况如下:

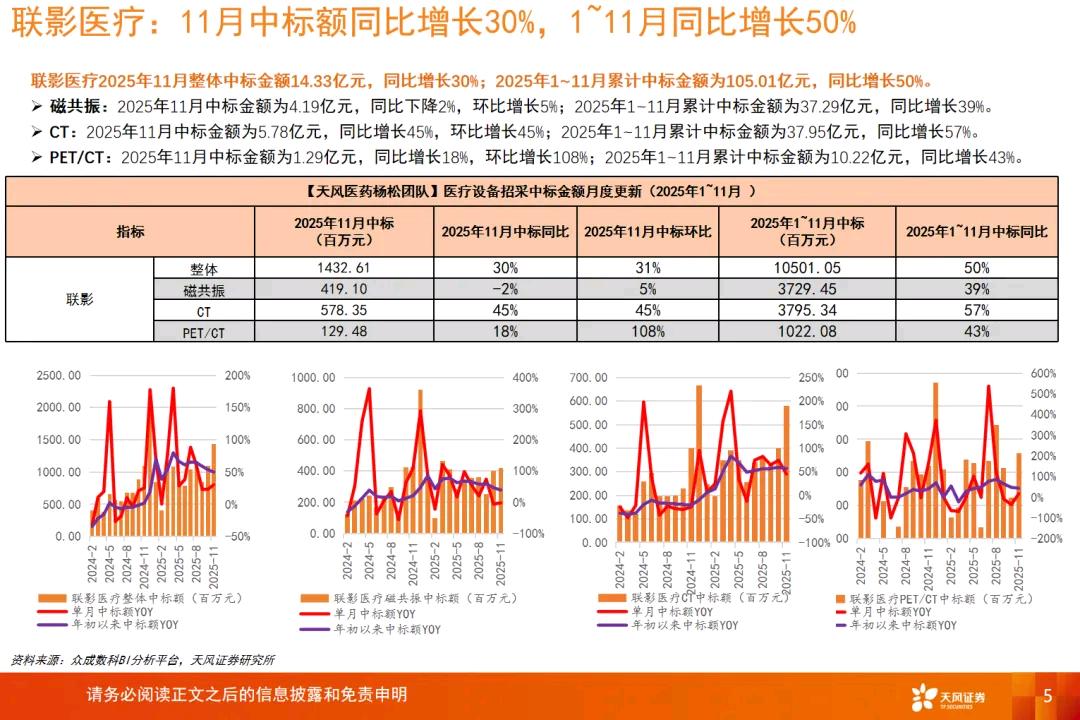

联影医疗2025年11月整体中标金额14.33亿元,同比增长30%;2025年1~11月累计中标金额为105.01亿元,同比增长50%。

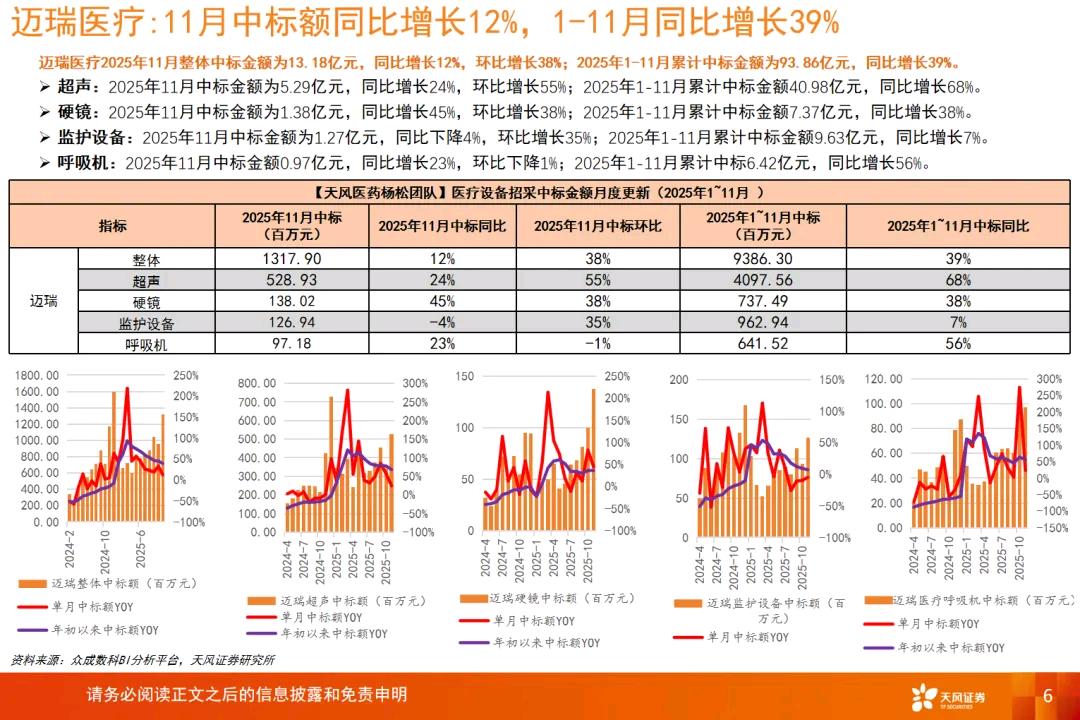

迈瑞医疗2025年11月整体中标金额为13.18亿元,同比增长12%,环比增长38%;2025年1-11月累计中标金额为93.86亿元,同比增长39%。

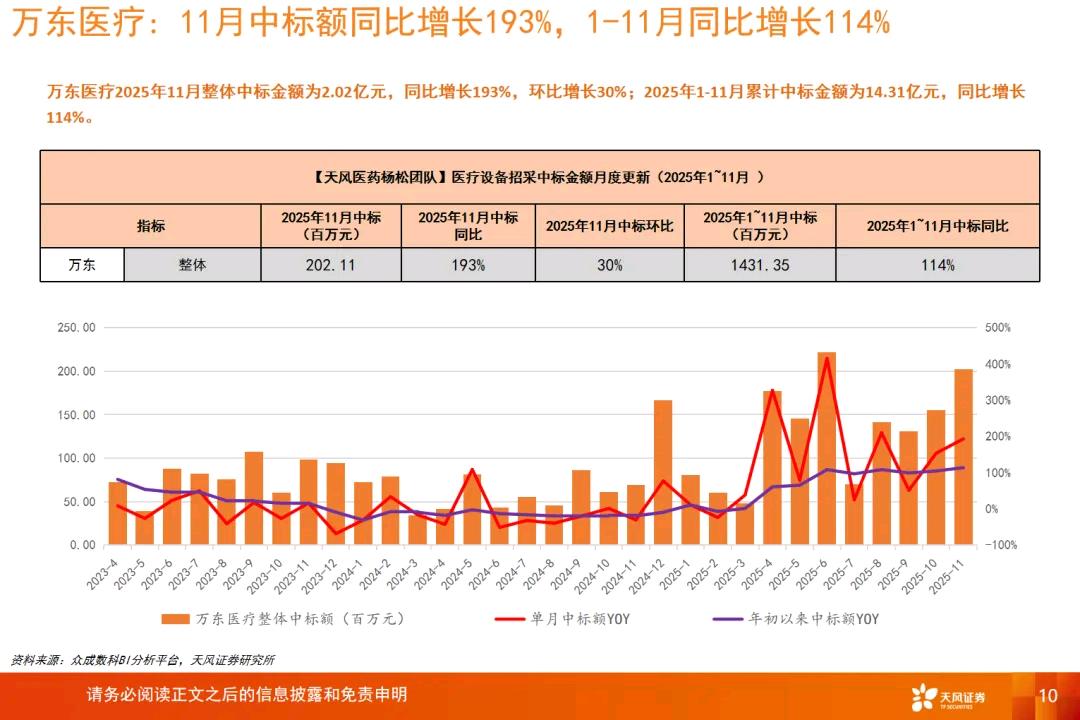

万东医疗2025年11月整体中标金额为2.02亿元,同比增长193%,环比增长30%;2025年1-11月累计中标金额为14.31亿元,同比增长114%。

GPS增长普遍弱于国产厂商。

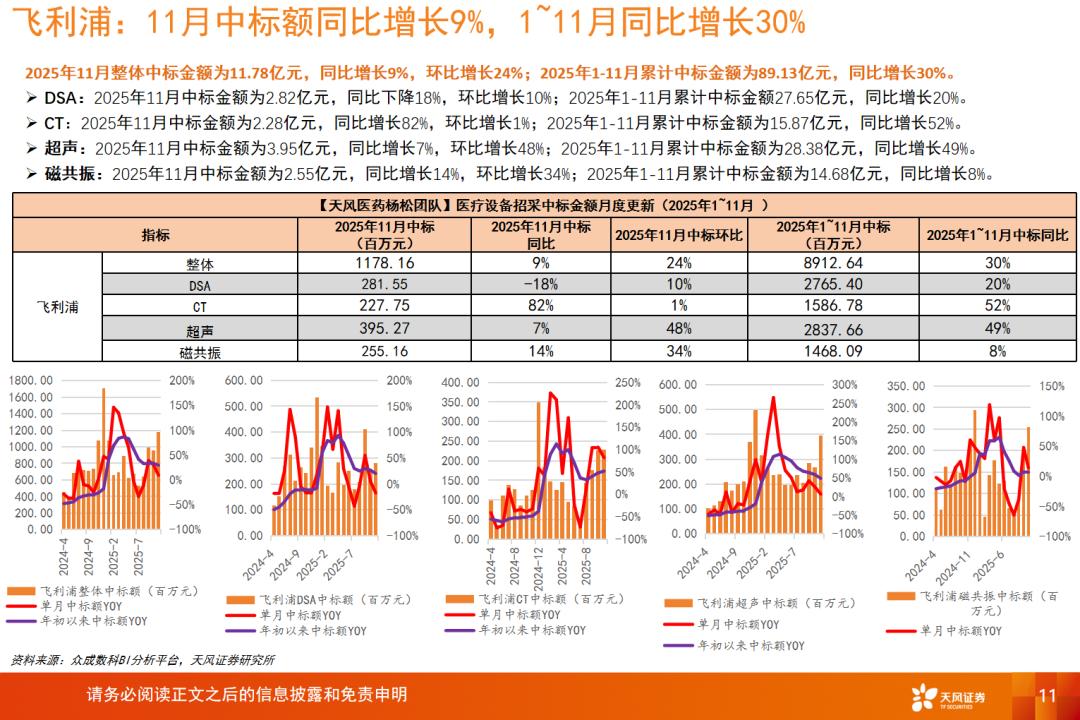

飞利浦:2025年11月整体中标金额为11.78亿元,同比增长9%,环比增长24%;2025年1-11月累计中标金额为89.13亿元,同比增长30%。

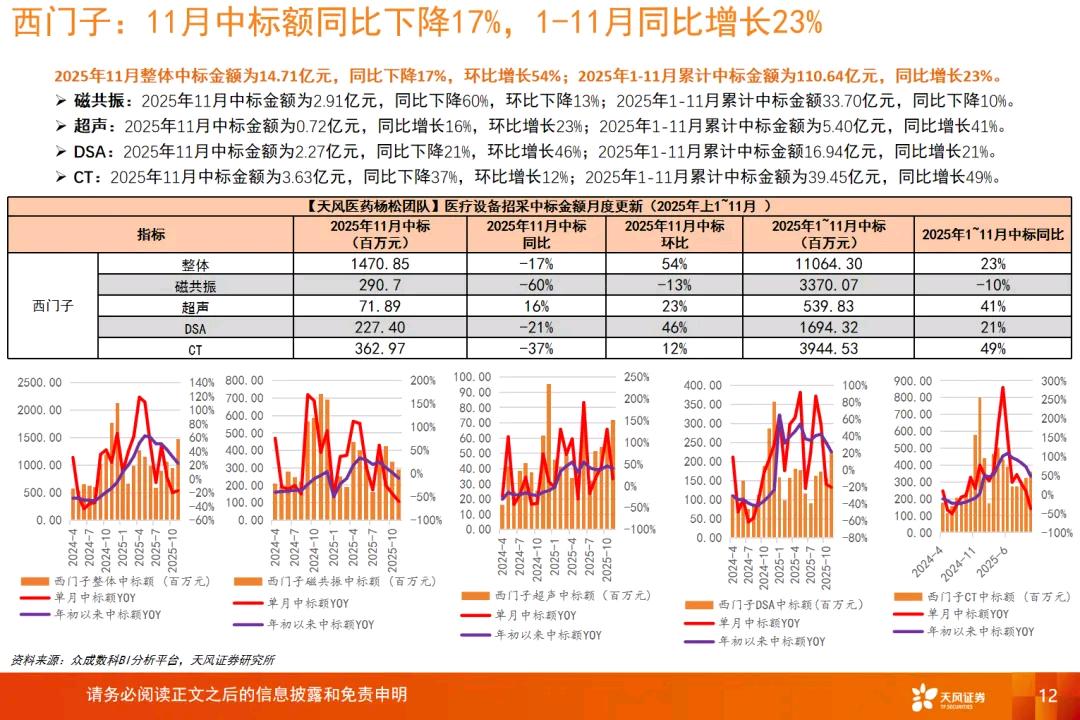

西门子:2025年11月整体中标金额为14.71亿元,同比下降17%,环比增长54%;2025年1-11月累计中标金额为110.64亿元,同比增长23%。

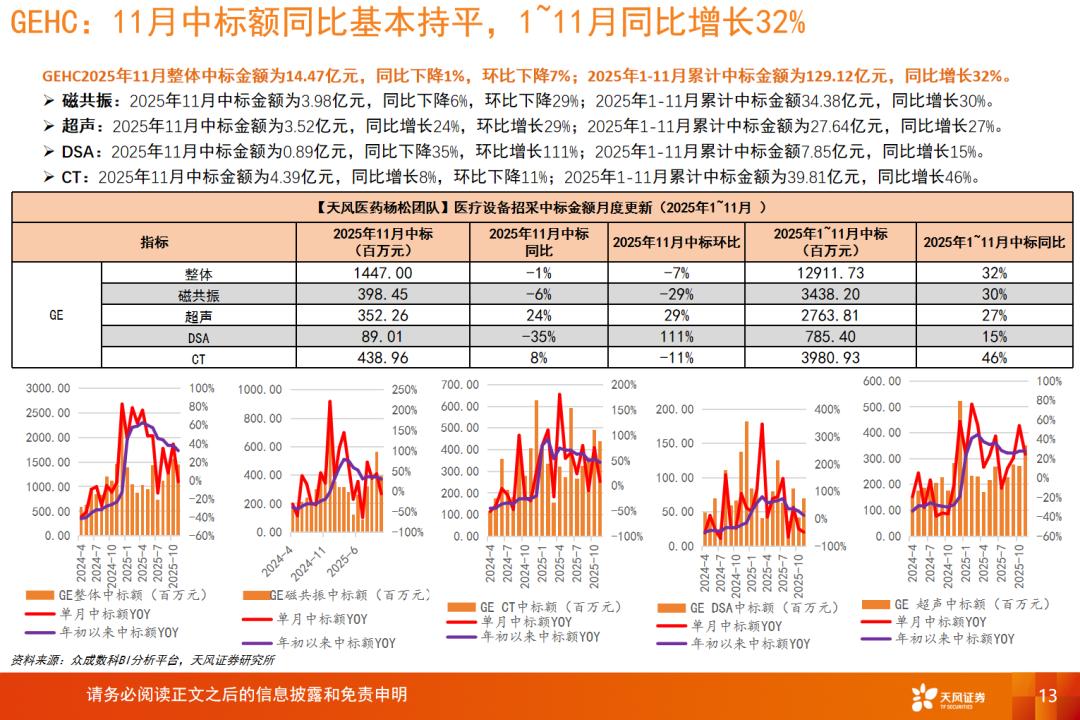

通用医疗:GEHC2025年11月整体中标金额为14.47亿元,同比下降1%,环比下降7%;2025年1-11月累计中标金额为129.12亿元,同比增长32%。

2、西南证券研究报告:25年1-12月

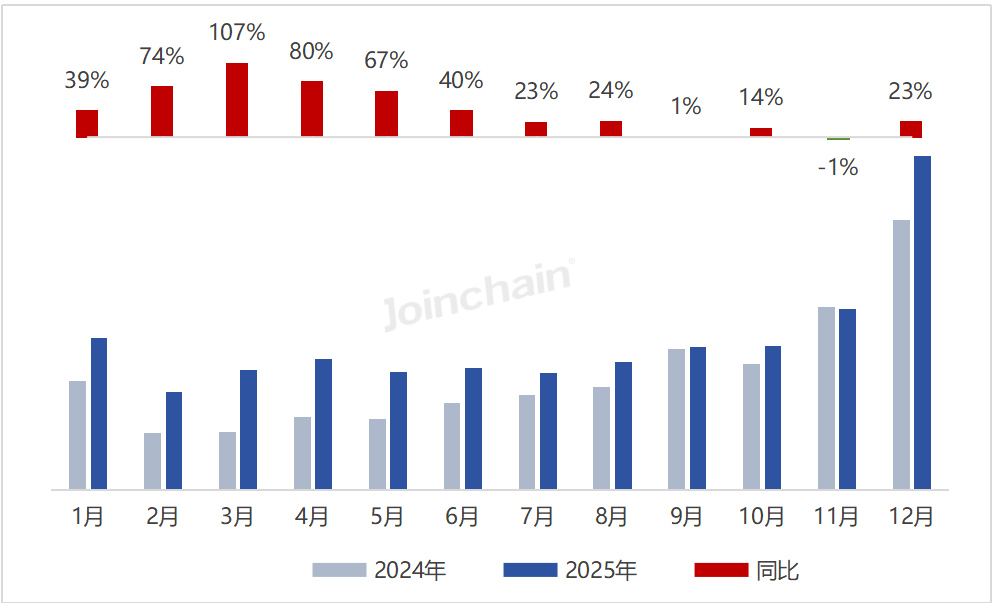

2026年1月23日,西南证券发布了一篇医疗设备行业的研究报告,报告指出,12月数据同比-8%,25年全年同比+25%。

报告具体内容如下:

分子赛道来看:24H1受到医疗反腐影响,基数较低,24H2基数已逐步升高,因此25年12月同比略有下滑也是高基数原因。环比+38%,抬升明显,主要因为年末预算加速落地。本轮医疗设备以旧换新释放已有所放缓,系已到尾声。

(1)医学影像(CT、MR、DSA、DR等):12月是98亿元(-11%)25年693亿元(+37%)

(2)生命信息与支持(血液透析、监护、呼吸、麻醉、除颤等):12月是26亿元(+8%)25年167亿元(+28%)

(3)软镜(消化道、支气管等):12月是11亿元(-9%)25年78亿元(+12%)

(4)硬镜(胸腹腔、关节镜、鼻咽喉镜等):12月是12亿元(-7%)25年78亿元(+3%)

(5)放射治疗(直线加速器、螺旋断层放射治疗等):12月是16亿元(+1%)25年96亿元(+32%)

(6)手术机器人(手术控制系统、手术导航系统等):12月是6亿元(-24%)25年52亿元(+54%)

(7)超声(全身、便携、心脏、妇产等):12月是32亿元(-1%)25年212亿元(+42%)

从核心标的来看:个股增速符合行业整体。中低端产品线价格普遍有所下降(受到部分县域设备集采影响,但目前有设备有集采反内卷逻辑,头部公司预计赢单率能有所上升)。此前中央经济工作会议提到要增加发行超长期特别国债,持续支持“两重”和“两新”(大规模设备更新和消费品以旧换新)。25年预计新一轮医疗设备以旧换新预计规模预计不小于上一轮,预计26年开始陆续审批,目前重点关注各家库存水平以及业绩释放节奏。

(1)迈瑞:12月是19亿元(+20%)25年112亿元(+35%)

(2)联影:12月是22亿元(+0%)25年126亿元(+37%)

(3)开立:12月是3亿元(+18%)25年18亿元(+77%)

(4)澳华:12月是1亿元(+4%)25年7.5亿元(+15%)

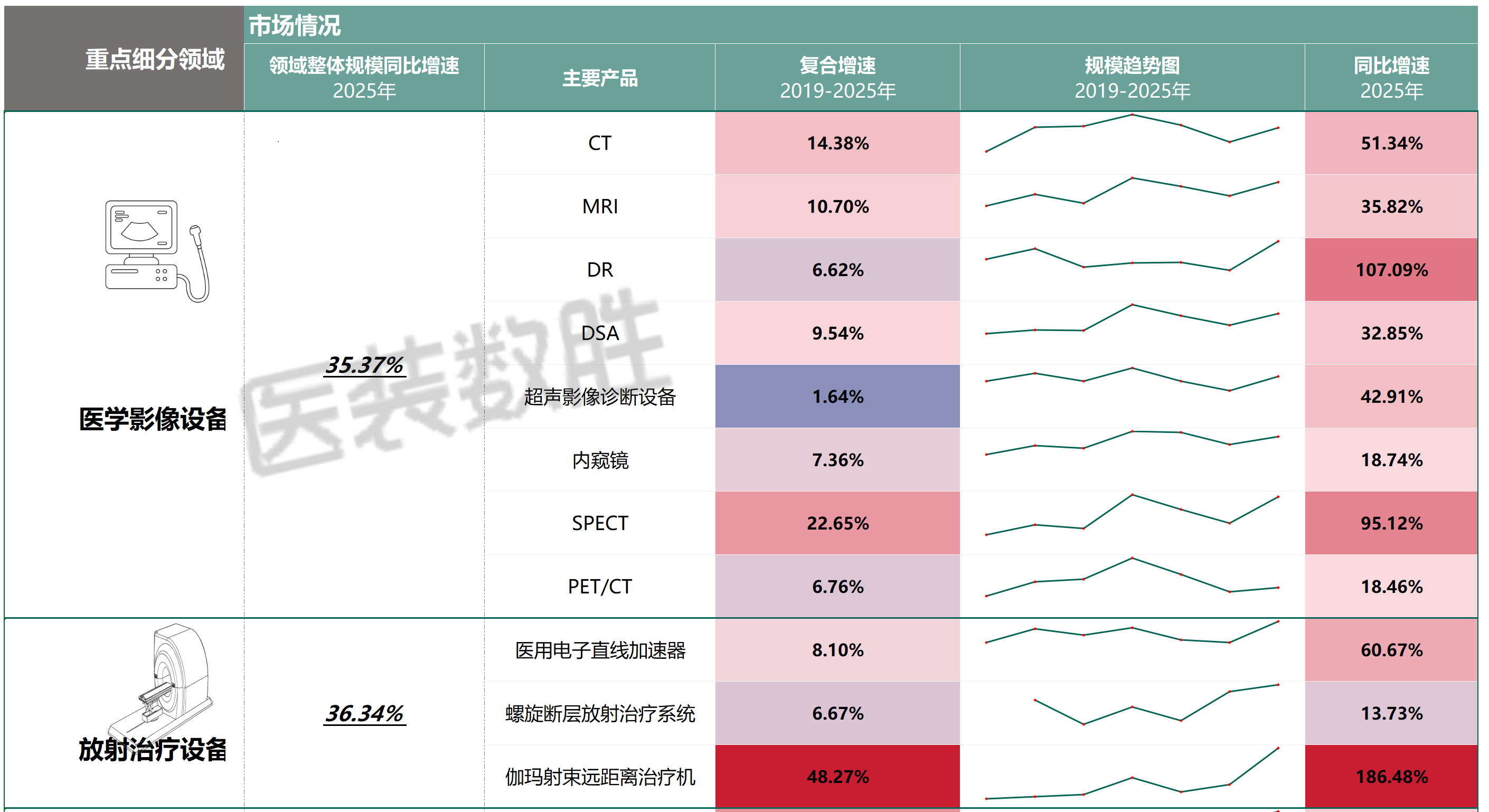

3、众成数科相关数据

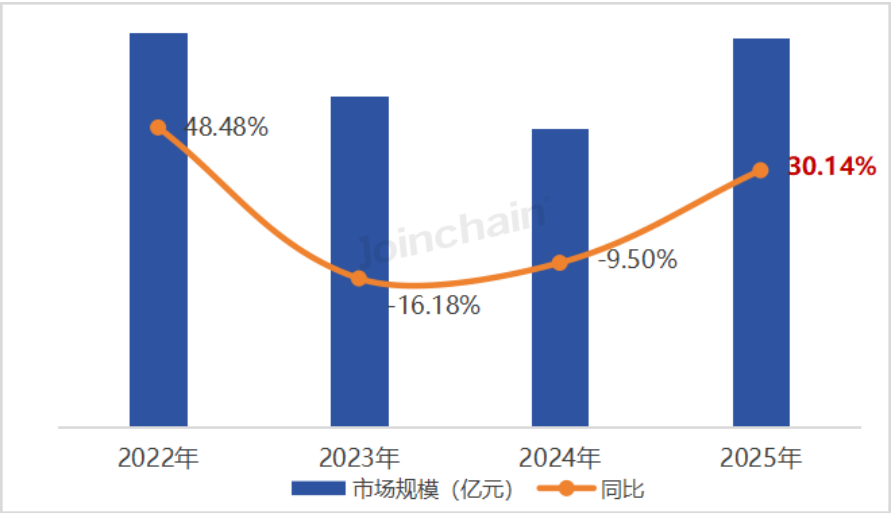

2025年我国医疗器械招投标整体市场规模同比增长30.14%;

2022-2025年我国医疗器械公开招中标市场规模及同比变化

从月度表现来看,除11月略微下降,其余月份均保持正增长。

2025年我国医疗器械公开招中标市场规模月度趋势

主要细分产品销售金额的增长情况如下:

25年医学影像设备同比增长48.83%;

25年放射治疗设备同比增长40.98%;

25年体外诊断设备同比下降1.51%;

25年外科手术设备同比下降23.38%;

25年生命支持类装备同比增长30.86%。

二、分析与讨论

1、三方数据基本相互印证,但有明显差异

(1)相互印证的情况

联影医疗

2025年1~11月累计中标金额为105.01亿元,同比增长50%。(天风证券)

2025年1~12月累计中标金额为126亿元,同比增长37%;其是12月中标22亿元(+0%)。(西南证券)

迈瑞医疗

2025年1-11月累计中标金额为93.86亿元,同比增长39%。(天风证券)

2025年1~12月累计中标金额为112亿元,同比增长35%;其是12月中标19亿元(+20%)。(西南证券)

(2)不一致的情况

12月数据同比-8%,25年全年同比+25%。(西南证券)

2025年我国医疗器械招投标整体市场规模同比增长30.14%,其中12月同比增长23%。(众成数科)

全年,尤其12月的数据相差较大,总的来讲,众成数科的增速较大。

各细分领域,亦有一定的差异。

众成数科与西南证券的数据如下(括号内为西南证券的数据):

25年医学影像设备同比增长48.83%(+37%);

25年放射治疗设备同比增长40.98%(+32%);

总的来讲,众成数科的增速较大。

究竟哪一方的数据更为准确呢?根据众成数科的统计,如果以中标数量统计,其增长情况与天风证券及西南证券的数据相仿。(注,下表中CT、MRI、DR、DSA、SPECT、PET/CD、医用电子直线加速器统计口径为销售数量)

25年医学影像设备同比35.32%,放射治疗设备同比增长36.34,与西南证券的数据基本可以印证。

但不管怎样,2025年医疗器械市场招投标市场已经恢复到较23年略强的状态,较24年更是大幅度增长则是一定的。

2、国产替代持续进行

根据天风证券的研究报告,25年1-11月联影、迈瑞同比增长超35%,万东同比增长超100%;

GPS增速较弱,25年1-11月飞利浦同比增长30%,西门子比增长23%,通用医疗同比增长超32%,均弱于国内头部厂商。

近几年来,国产替代在持续进行,随着国家相关产业政策、招投标规则的持续执行到位,这个过程还将继续。

3、分厂商讨论

(1)联影医疗基本面会持续改善

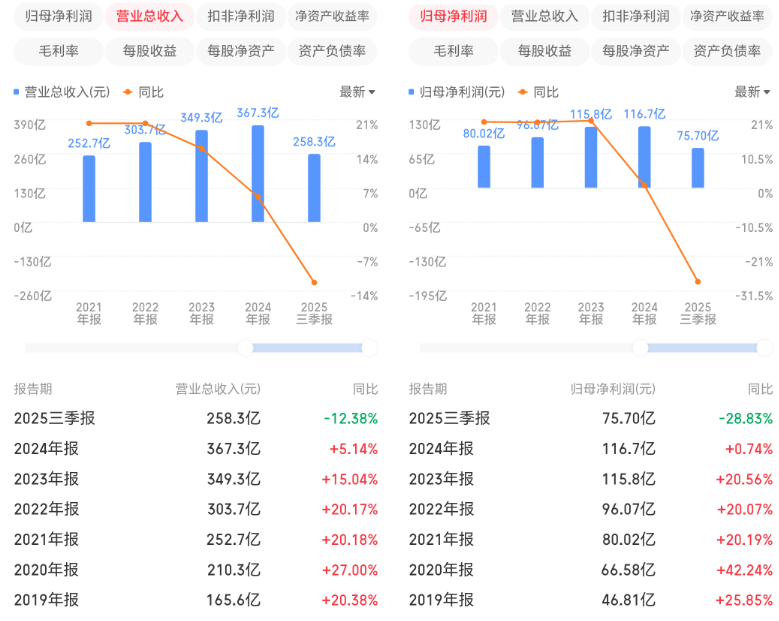

主要厂商中,联影医疗基本面最先出现拐点,在25年三季度,营收与净利润均出现大幅增长。

未来会如何?持续增长无疑,而且会持续很多年。首先看26年:25年国内硬件中标126亿元,去除10%的中间差,未来会产生113.4亿元的国内硬件营收,由于25年前三季度海外收入占比提升至22.50%,测算下来国内外硬件营收约为146.32亿元(计算方法 如下:146.32亿元=(126*0.9)/(1-22.5%))。25年前三季度服务性收入占比提升至14.03%,未来可产生约170亿元的营收(计算方式如下:170亿元=146.32/(1-14.03%))。目前联影的净利润率约为15%,170亿元的营收约会产生25.5亿元左右的净利。

以上的营收、净利会在何时得以确认?根据当下中标到收入确认的时间被拉长至8-12月的现状,约在26年三季度前后会得到确认。

如果将时间拉长,国内市占率会稳中有升,国际营收会持续增长,更关键是随着市场中存量硬件的增长,服务性收入会稳定增长;10年后联影医疗市场中需要维保的存量硬件估计在1500亿元上下,每年光服务性收入就会产生100亿元左右的营收,而且是毛利率较高的营收。从这个意义上考虑,联影医疗是一家值得长期投资的公司。

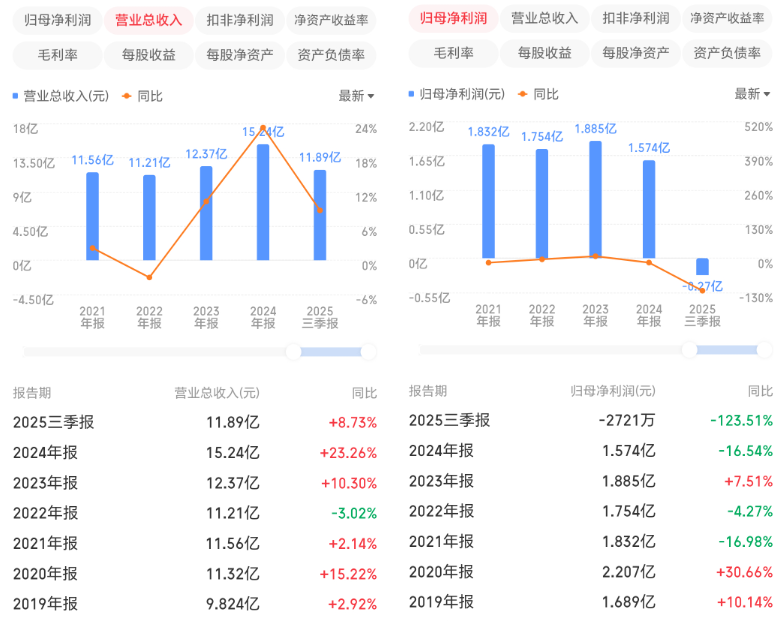

(2)迈瑞医疗26年会迎来业绩拐点

迈瑞医疗的业绩拐点尚未到来。

近两年来,公司营收、净利增速持续下降,但随着25年国内市场中标增长37%,国际收入占比提升,估计26年一季度至年中会现业绩增速的拐点。

(3)万东医疗26年会扭亏重回增长

万东医疗情况最为特别,营收持续增长,但净利持续下降,最大的问题是增收不增利;从营收看,它是集采最大的受益者,但由于中标价偏低,多在盈亏平衡点,甚至之下,故从净利角度,又是集采最大的受害者。

但情况正在改变。万东医疗2025年11月整体中标金额为2.02亿元,同比增长193%,1-11月累计中标金额为14.31亿元,同比增长114%。未来一年,公司的营收会呈现100%以上的高增长,随着规模效应,反卷的政策的到位,26年应该会出现营收、净利的拐点。

此前中央经济工作会议提到要增加发行超长期特别国债,持续支持“两重”和“两新”(大规模设备更新和消费品以旧换新)。25年预计新一轮医疗设备以旧换新预计规模预计不小于上一轮,预计26年开始陆续审批,目前重点关注各家库存水平以及业绩释放节奏。