今天晚上又有非常多的公司发布了2025年的业绩预告,刚刚我复盘了下,有69个龙头发布了业绩,其中有33个股票业绩是大幅增长的,甚至有18个股票利润增幅都超过100%,但也有36个股票业绩是暴雷的,大家一定要注意风险,接下来进入年报密集公布期,千万别搞错方向了。

首先我们复盘下今晚业绩增长大超预期的公司,下一篇文章复盘业绩暴雷大幅下滑的公司;

1月20日晚间业绩大幅增长的公司名单如下:

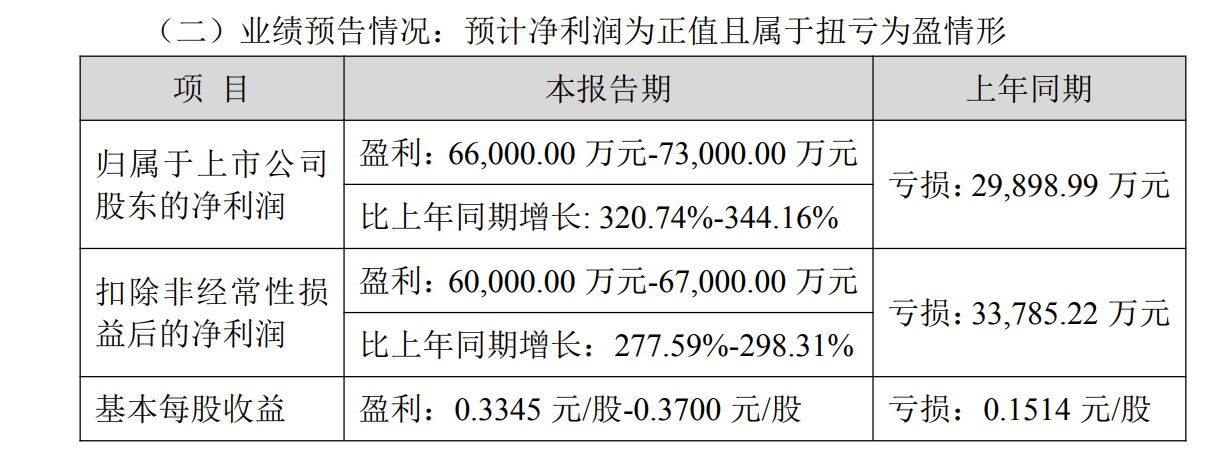

1. 华邦健康,利润增321%至345%,利润6.6亿到7.3亿$华邦健康(SZ002004)$

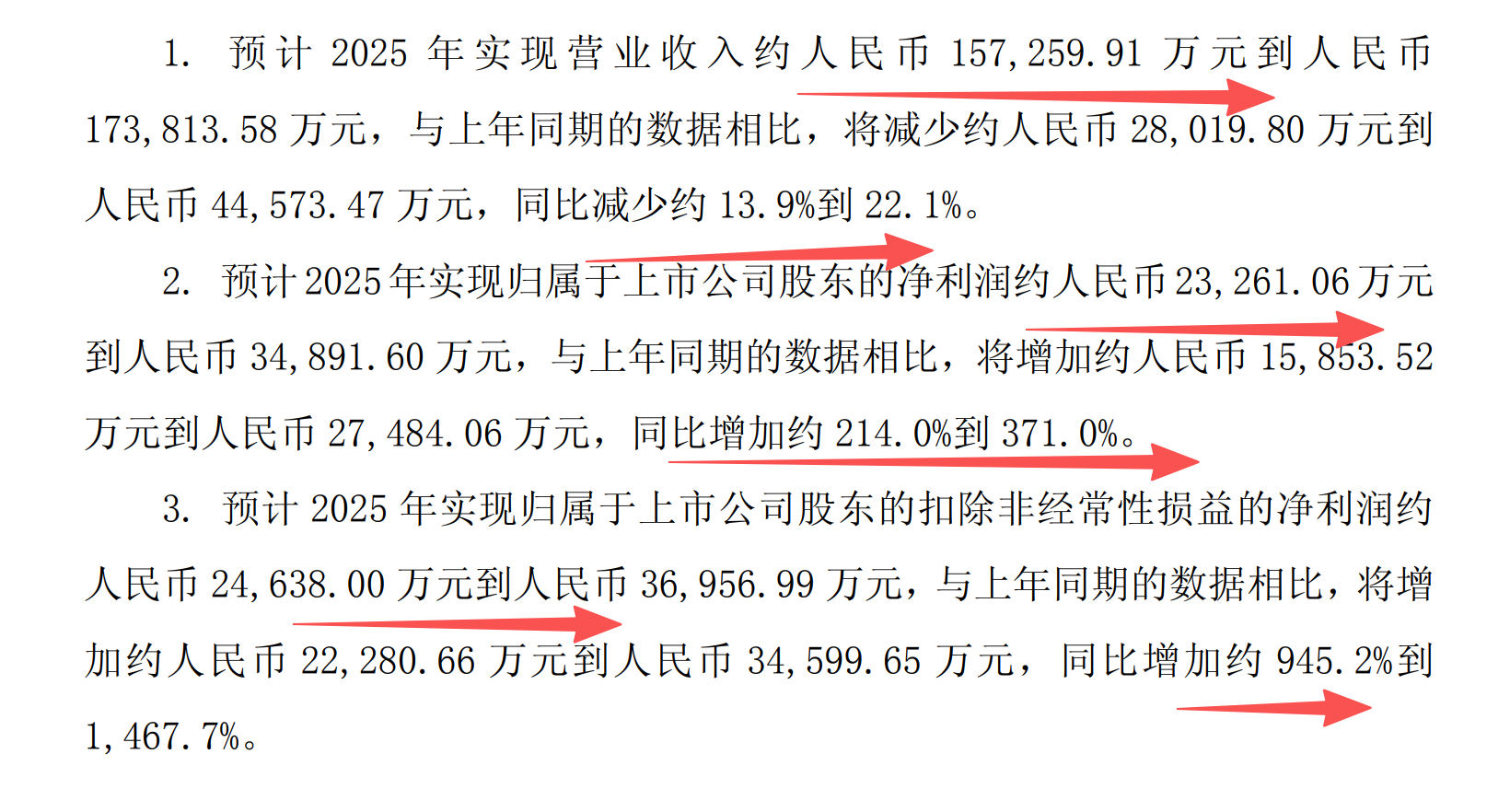

2. 昭衍新药,利润增214%至371%,利润2.33亿至3.5亿$昭衍新药(SH603127)$

3. 朗姿股份,利润增245%至303%,利润9亿到10.5亿$朗姿股份(SZ002612)$

4. 凯美特气,利润增234%至265%,利润0.65亿到0.8亿

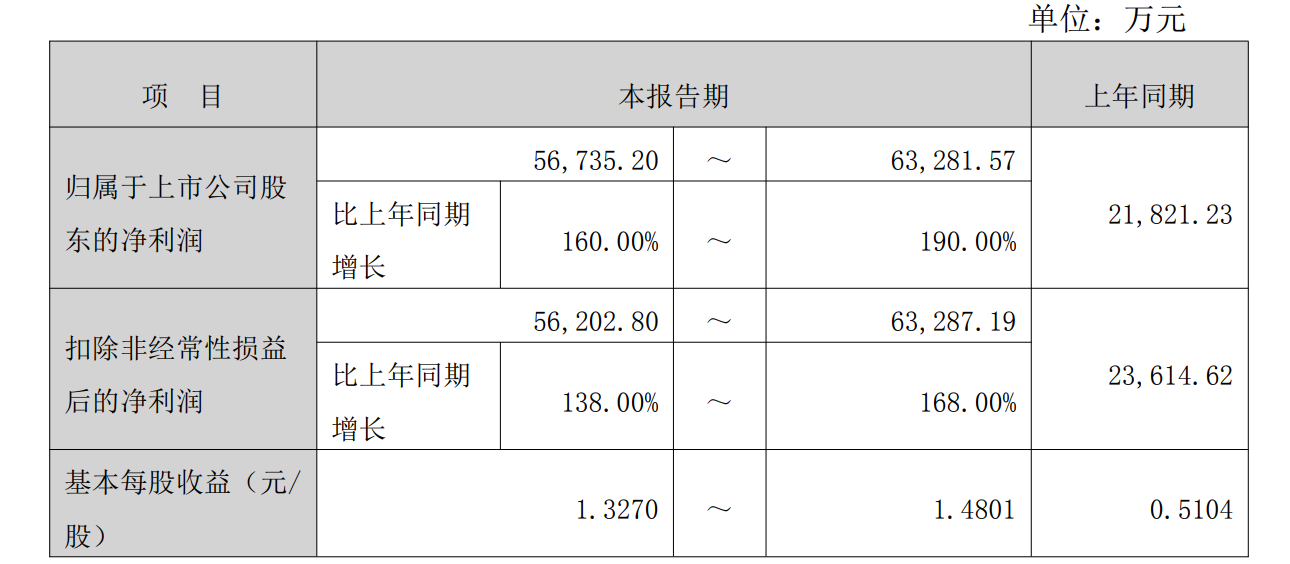

5. 黔源电力,利润增160%至190%,利润5.7亿到6.3亿

6. 康达新材,利润增151%至155%,利润1.25亿到1.35亿

7. 久其软件,利润增126%至139%,利润0.4亿到0.6亿

8. 迪生力,利润增124%至135%,利润0.35亿到0.5亿

9. 金房能源,利润增124%至194%,利润1.09亿到1.43亿

10. 芭田股份,利润增118%至139%,利润8.9亿到9.8亿

11. 中孚实业,利润增120%至142%,利润15.5亿到17亿

12. 中熔电气,利润增105%至131%,利润3.83亿至4.32亿

13. 弘元绿能,利润增107%至110%,利润1.8亿到2.5亿

14. 东方铁塔,利润增91%至125%,利润10.8亿到12.7亿

15. 璞泰来,利润增93%至102%,利润23亿至24亿

16. 普莱柯,利润增90%至110%,利润1.76亿至1.95亿

17. 中原内配,利润增80%至110%,利润3.68亿到4.28亿

18. 东威科技,利润增73%至102%,利润1.2亿到1.4亿

19. 芯睿微装,利润增71%至83%,利润2.75亿至2.95亿

20. 东北证券,利润增70%,利润14.77亿

21. 通富微电,利润增62%至99%,利润11亿到13.5亿

22. 恒通股份,利润增61%至81%,利润2.5亿到2.8亿

23. 粤桂股份,利润增59%至81%,利润4.43亿到5.03亿

24. 沃特股份,利润增56%至91%,利润0.57亿到0.7亿

25. 禾盛新材,利润增55%到75%,利润1.5亿到1.7亿

26. 达意隆,利润增52%至86%,利润1.06亿到1.3亿

27. 华源控股,利润增51%至67%,利润1.07亿到1.18亿

28. 誉衡药业,利润增50%至80%,利润3.5亿到4.2亿

29. 燕京啤酒,利润增50%至65%,利润15.84亿到17.42亿

30. 泰山石油,利润增31%至66%,利润1.3亿到1.65亿

31. 甘肃能源,利润增19%至27%,利润19.5亿到21亿

32. 苏试试验,利润增7%至15%,利润2.45亿到2.65亿

33. 万事利,利润变动-12%至14%,利润0.31亿到0.4亿

华邦健康,净利润和扣非利润都是300%的增长,非常强劲。

华邦健康 2025 年净利润大幅增长(预增 321% 至 345%),核心是医药与皮肤医疗双主业高景气驱动:皮肤医疗与医美板块通过门店扩张、精准营销实现客单价与复购率双升,自研及代理的皮肤用药在医院与零售渠道快速放量,医药工业板块核心产品通过集采中标和海外出口(尤其是东南亚、非洲抗结核药订单)实现收入与毛利率双增;同时,公司处置非核心地产及参股公司股权获得约 1.2-1.5 亿元一次性收益,并收到产业扶持资金、享受 15% 高新技术企业税率优惠,叠加 2024 年疫情导致的低基数效应,以及降本增效带来的费用率优化,共同推动利润大幅增长。

昭衍新药,2025年营业收入下滑了14%到22%,下滑到15.7亿,但是净利润是大幅增长的,扣非利润增长了945%达到2.46亿到3.69亿元。

昭衍新药 2025 年净利润大幅增长(预增 214% 至 371%),核心源于全球药物安评需求爆发与公司产能释放的共振:一方面,国内创新药研发投入持续高增,叠加出海药企的安评需求放量,公司作为国内安评龙头订单量同比增长超 60%,尤其是大订单占比提升,推动收入规模快速扩张;另一方面,苏州、重庆等新产能基地在 2025 年全面投产,产能利用率从上年的 75% 提升至 90% 以上,规模效应下毛利率同比提升 4-6 个百分点;同时,公司海外业务加速突破,通过收购海外安评机构及拓展欧美客户,海外收入占比从 2024 年的 18% 提升至 25%,高毛利的海外订单进一步增厚利润;此外,2024 年受海外业务拓展投入和产能爬坡导致的低基数效应,以及政府对创新药服务企业的税收优惠与研发补贴,也共同放大了利润增速。

凯美特气,这股票2025年净利润增长到0.65亿到0.8亿元。

凯美特气 2025 年净利润大幅增长并实现扭亏为盈,核心是主营业务改善与非经常性因素优化的双重驱动:一方面,公司聚焦电子特气与氢能核心业务,电子特气凭借技术突破切入中芯国际、长江存储等头部供应链,订单量同比大增,海南炼化氢能充装站产能全面投产带动销量增长,叠加氟气自产实现成本下降 20%,整体毛利率提升至 35.75%,主营产品销量与盈利能力同步改善;另一方面,2024 年因终止股权激励计划一次性确认近 7837 万元非经常性损益导致基数极低,2025 年无此类大额费用,且前期计提的资产减值损失同比大幅下降,同时收到超 1.1 亿元政府补助及投资收益补充利润,再叠加管理费用同比大幅下降 51.65% 的降本增效成果,多重利好叠加推动净利润大幅增长转正。

黔源电力这个公司净利润增长160%到190%,净利润达到5.67亿到6.33亿元。

黔源电力 2025 年净利润大幅增长(预增 160% 至 190%),核心是自然来水改善与多电源产能释放的双重驱动:2025 年度公司所在流域来水较上年偏多 45%,叠加光照、董箐、马马崖等主力水电站满负荷运行,以及岗坪、永新等光伏电站同步发力,全年总发电量达 121.2 亿千瓦时,同比大幅上升 71.90%,直接带动发电收入与利润显著增加;同时,水电边际成本较低的特性让发电量增长对利润的撬动效应凸显,前三季度毛利率同比提升 7.8 个百分点,且财务费用延续下行趋势,同比减少超 20%,再叠加上网电价保持相对稳健,多重因素共同推动净利润大幅增长。