沪电股份:双响炮震撼行业

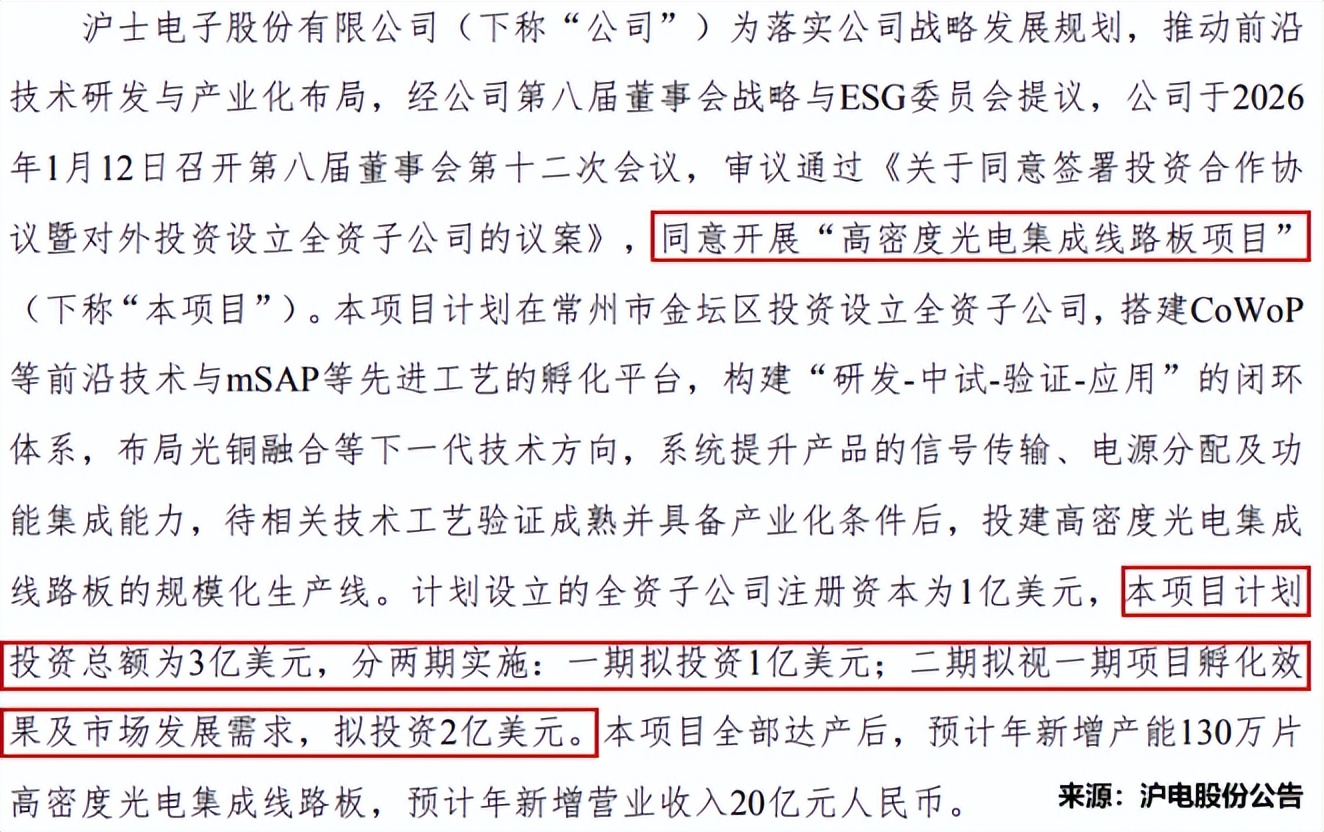

2026 年初,沪电股份在 PCB 行业扔下了两颗重磅炸弹,引发了市场的强烈关注。1 月 11 日,公司自豪地宣布已成功攻克 M9 等级高速材料及其与常规材料的混压工艺 ,这一技术突破,犹如为 PCB 领域打造了一条信息传输的超级高速公路,让信号得以在复杂的电路中高速、稳定地穿梭。紧接着第二天,1 月 12 日,沪电股份又公告称,拟豪掷自有资金 3 亿美元(约 20 亿元人民币)投建高密度光电集成线路板项目。这一连串的动作,可谓是拳拳到肉,彰显了沪电股份在行业内持续深耕、引领创新的决心与魄力。

技术突破:M9 工艺的里程碑意义

M9 等级高速材料及其混压工艺详解

在 PCB 的材料江湖中,M9 等级高速材料堪称 “武林秘籍” 般的存在 。M9 材料主要用于满足高速信号传输对介质特性的高要求,在信号损耗、热稳定性和介电特性方面有着极为出色的表现,相比前代材料有了质的飞跃,就像是从绿皮火车升级到了高铁,能够让信号以更快的速度、更低的损耗进行传输,满足 800G/1.6T 甚至更高速传输的严苛需求。这种材料主要应用于对信号传输要求极高的领域,如 AI 服务器、5G 通信基站以及高速网络设备等。以 AI 服务器为例,其内部数据流量巨大,芯片之间的数据交互极为频繁,M9 材料能够保障数据在复杂的电路中稳定、高速地传输,确保 AI 服务器的高效运行。

而 M9 材料与常规材料的混压工艺,则是这场技术盛宴中的 “点睛之笔” 。简单来说,混压工艺就是在同一块 PCB 板上,将 M9 这种高性能但成本较高的材料,与常规材料巧妙地结合在一起。在那些对信号传输速度和稳定性要求极高的关键区域,使用 M9 材料,就如同给这些关键部位铺设了信息高速公路;而在对信号传输要求相对没那么高的普通区域,则采用常规材料,这样既能保证 PCB 板的高性能,又能有效地控制成本,可谓是一举两得。要知道,不同材料的热膨胀系数、收缩率以及压合温度等物理特性都存在差异,让它们在同一块板卡上完美融合,就如同让性格迥异的人和谐共处,其难度可想而知。但沪电股份凭借着深厚的技术积累和不懈的研发努力,成功攻克了这一技术难关。

技术突破对公司和行业的影响

对于沪电股份自身而言,掌握 M9 工艺无疑是给自己装上了一对强有力的翅膀 。首先,产品性能得到了质的提升,能够满足高端客户对 PCB 板日益严苛的要求,进一步巩固了其在高端 PCB 市场的地位。就拿英伟达来说,作为全球 AI 芯片的巨头,其对 PCB 板的性能要求极高。沪电股份通过掌握 M9 工艺,成功通过了英伟达 78 层 M9 级正交背板认证,并计划在 2026 年第一季度实现相关产品的规模化生产,目标是占据英伟达正交背板 50% 的市场份额。这不仅为沪电股份带来了可观的订单和收入,还让其与这些行业巨头建立了更紧密的合作关系,形成了强大的客户粘性。

从市场空间来看,M9 工艺的突破让沪电股份打开了新的增长大门 。随着 5G 通信、人工智能、数据中心等新兴产业的快速发展,对高性能 PCB 板的需求呈现出爆发式增长。沪电股份凭借 M9 工艺,能够更好地满足这些领域的需求,将业务拓展到更多高端应用场景,实现市场份额的进一步扩大。

而从整个 PCB 行业的角度来看,沪电股份的这一技术突破就像是在平静的湖面投下了一颗巨石,激起层层涟漪 。它为行业树立了新的技术标杆,引领着其他企业加大研发投入,推动整个行业向更高技术水平迈进。在沪电股份的带动下,国内的胜宏科技、生益科技等企业也纷纷在 M9 材料混压工艺上发力,形成了一种良性的竞争氛围,促进了行业的技术进步和创新发展。

战略布局:3 亿美元的未来赌注

高密度光电集成线路板项目解析

在科技飞速发展的今天,电子设备对于数据处理和传输的速度要求越来越高,就如同人们对于出行速度的追求,从步行到马车,再到汽车、高铁,永无止境。高密度光电集成线路板应运而生,它就像是电子设备的 “超级大脑” 和 “高速神经” ,通过先进制造工艺,在单一基板上实现光信号传输路径与电信号处理路径三维一体化集成,从根本上突破了传统 PCB 在带宽、功耗和互连密度上的物理极限。

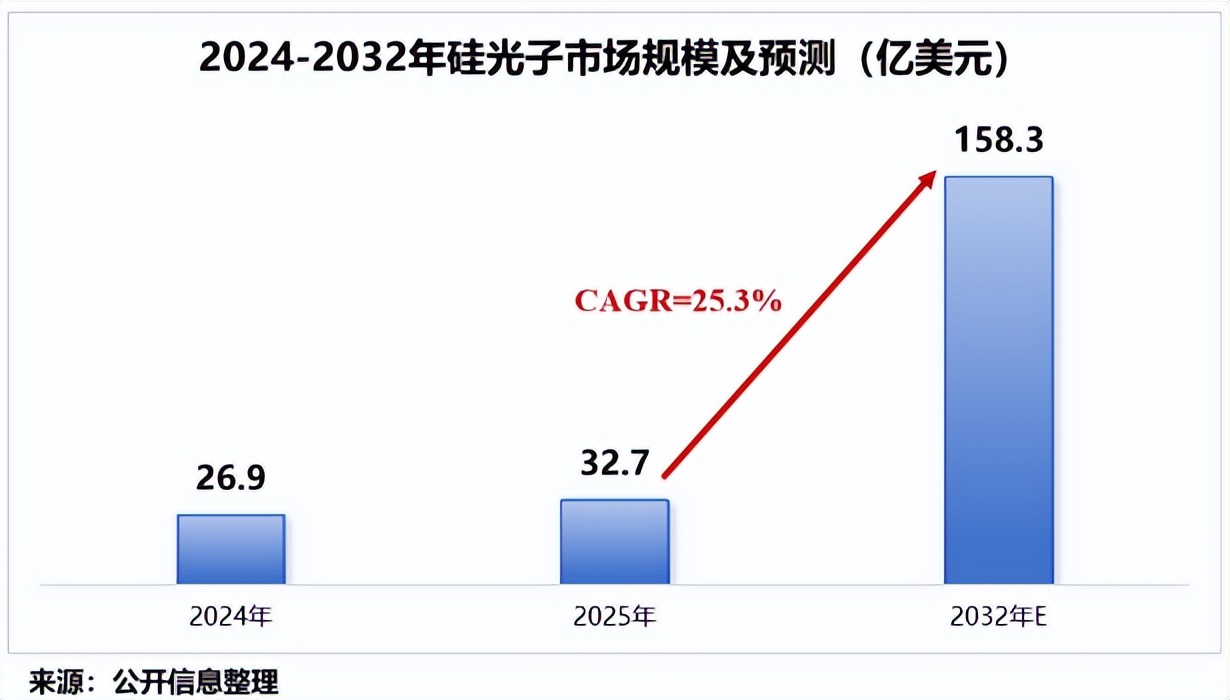

以高速通信领域为例,随着数据中心 800G 及 1.6T 高速光模块渗透率持续提升,硅光子技术市场需求显著增长。数据显示,2024 年,全球硅光子市场规模约 26.9 亿美元;预计 2025 年该市场规模将达到 32.7 亿美元,到 2032 年有望达到 158.3 亿美元,预测期间年复合增长率为 25.3% 。硅光子技术要真正突破传统电互连的性能瓶颈、实现规模化商用,就离不开高密度光电集成线路板的底层支撑。

沪电股份此次投资项目计划在常州市金坛区投资设立全资子公司,搭建 CoWoP 等前沿技术与 mSAP 等先进工艺的孵化平台,构建 “研发 - 中试 - 验证 - 应用” 的闭环体系,布局光铜融合等下一代技术方向 。这里的 CoWoP(Chip-on-Wafer-on-Platform PCB)是下一代封装解决方案,简单来说,就是 “CoWoS 减去封装基板”,即将硅片与硅中介层组合后,直接键合在强化设计的主板上,省去传统的封装基板与 BGA 步骤,形成 “芯片 - 硅中介层 - PCB” 的一体化结构,实现了更薄、更轻、更高带宽的模块设计,同时能充分利用大尺寸 PCB 产线的高产能与成熟工艺。而 mSAP(Modified Semi‑Additive Process),即改良型半加成工艺,则是实现 CoWoP 大规模量产的关键,它能突破传统线路精度限制,采用 “先加后减” 的方式,实现更小的线路宽 / 距,并在大面积基板上保持高良率和优良的阻抗一致性,满足 AI/HPC 应用对高速信号传输的严苛要求。

该项目分两期实施 :一期拟投资 1 亿美元,租赁胜伟策电子(江苏)有限公司现有厂房约 5 万平方米,搭建技术孵化平台;二期拟视一期项目孵化效果及市场发展需求增加投资 2 亿美元,新征工业用地约 60 亩,新建洁净厂房约 6 万平方米,扩大生产规模。项目全部达产后,预计年新增产能 130 万片高密度光电集成线路板,预计可实现年销售额 20 亿元,年度税前利润预计超 3 亿元。

项目投资的战略意图与前景展望

沪电股份投资 3 亿美元建设高密度光电集成线路板项目,绝非一时冲动,而是有着深远的战略意图 。公司明确表示,本次对外投资旨在贯彻公司战略发展规划,推进前沿技术研发与产业化布局,满足未来业务增长需求,进一步提升企业核心竞争力。

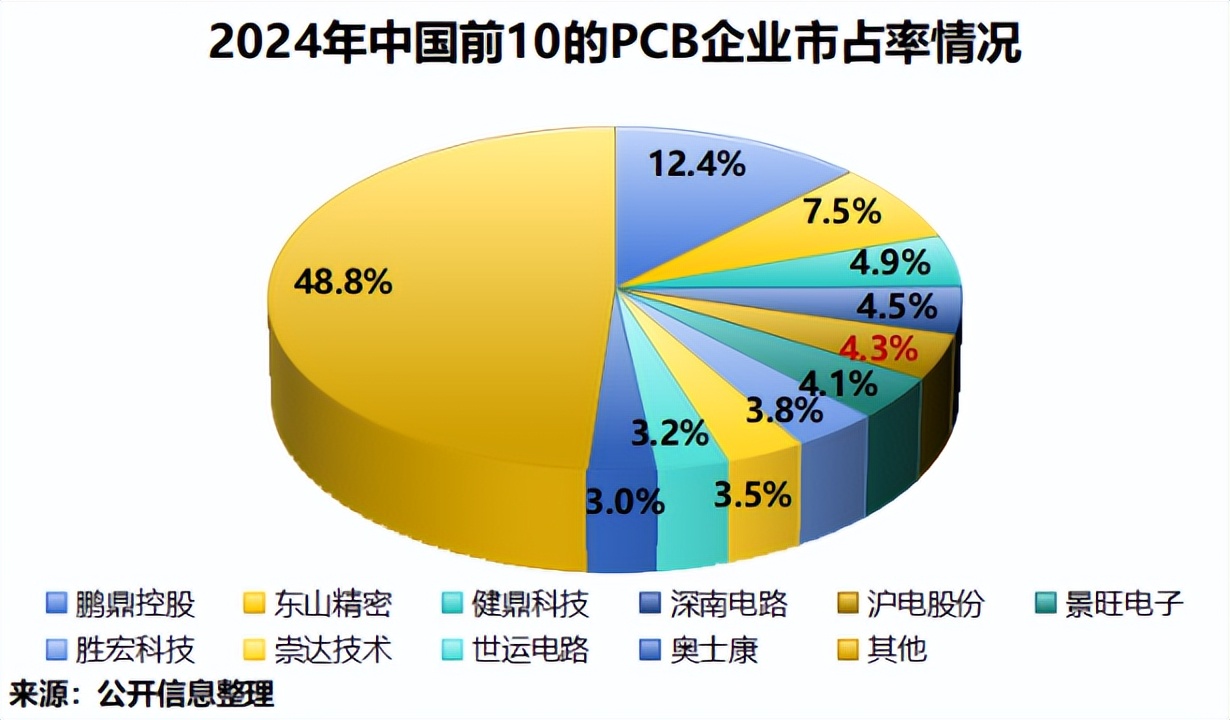

从行业格局来看,当前我国 PCB 行业中低端市场竞争激烈,产品同质化严重,市场集中度相对较低 。2024 年,我国 PCB 行业 CR3 为 24.8%,CR5 为 33.6%,CR10 为 51.2%,其中沪电股份排名第五,市场份额约 4.3%。在这样的竞争环境下,沪电股份要想脱颖而出,就必须另辟蹊径,抢占高附加值市场份额。而高密度光电集成线路板作为更高壁垒的细分赛道,无疑是沪电股份实现突破的关键抓手。

从市场前景来看,随着 5G 通信、人工智能、数据中心等新兴产业的快速发展,对高密度光电集成线路板的需求将呈现爆发式增长 。沪电股份凭借其在高端 PCB 领域积累的技术优势和全球头部客户资源,有望在这个新兴市场中占据一席之地。新产能投产后,依托已积累的全球头部客户资源,有望快速完成客户导入与认证,实现技术优势向订单转化,进一步提升公司的市场份额和盈利能力。

从长期发展来看,该项目的实施将有助于沪电股份优化产品结构,提升高附加值产品占比,增强公司的差异化竞争优势 。通过搭建技术孵化平台,沪电股份能够不断探索和研发前沿技术,实现技术的快速迭代和升级,为公司的可持续发展提供强大的技术支持,构筑起长期的竞争壁垒。

财务实力:支撑发展的底气

研发投入与技术积累

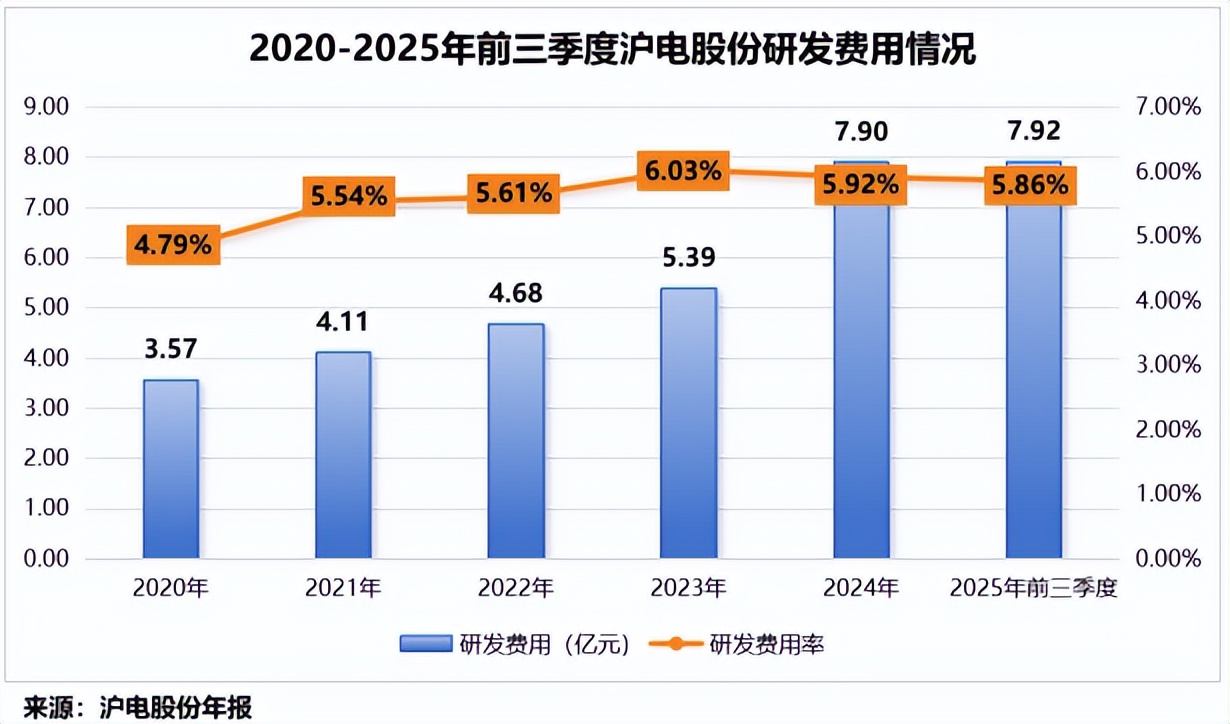

沪电股份深知,在竞争激烈的 PCB 行业,技术就是企业的生命线。从 2020 年到 2025 年前三季度,公司就像一位不知疲倦的攀登者,持续加大研发投入,累计投入研发费用高达 33.6 亿元 ,而且研发费用率几乎一直稳稳地维持在 5% 以上的水平。

这种长期且坚定的投入,让沪电股份在高端 PCB 领域成功筑起了一道坚固的技术护城河。就拿生产高多层板来说,沪电股份的技术实力令人惊叹,它可以生产 30 层以上的高多层板,甚至能够支持 64 层背板 HDI ,这就像是在建造一座超级摩天大楼,每一层都需要精准的设计和高超的工艺,而沪电股份凭借其深厚的技术积累,能够满足 AI 服务器、高端通信设备对高密度互连的严苛需求,技术代差领先同业 18 - 24 个月,相当于在技术的赛道上,提前跑了一大截。不仅如此,公司 18 层以上高端 PCB 的良率稳定在 92% ,而行业平均水平仅在 85%,这意味着沪电股份生产的高端 PCB 产品,不仅技术领先,而且质量过硬,良品率高,能够为客户提供更可靠的产品。

营收与利润增长态势

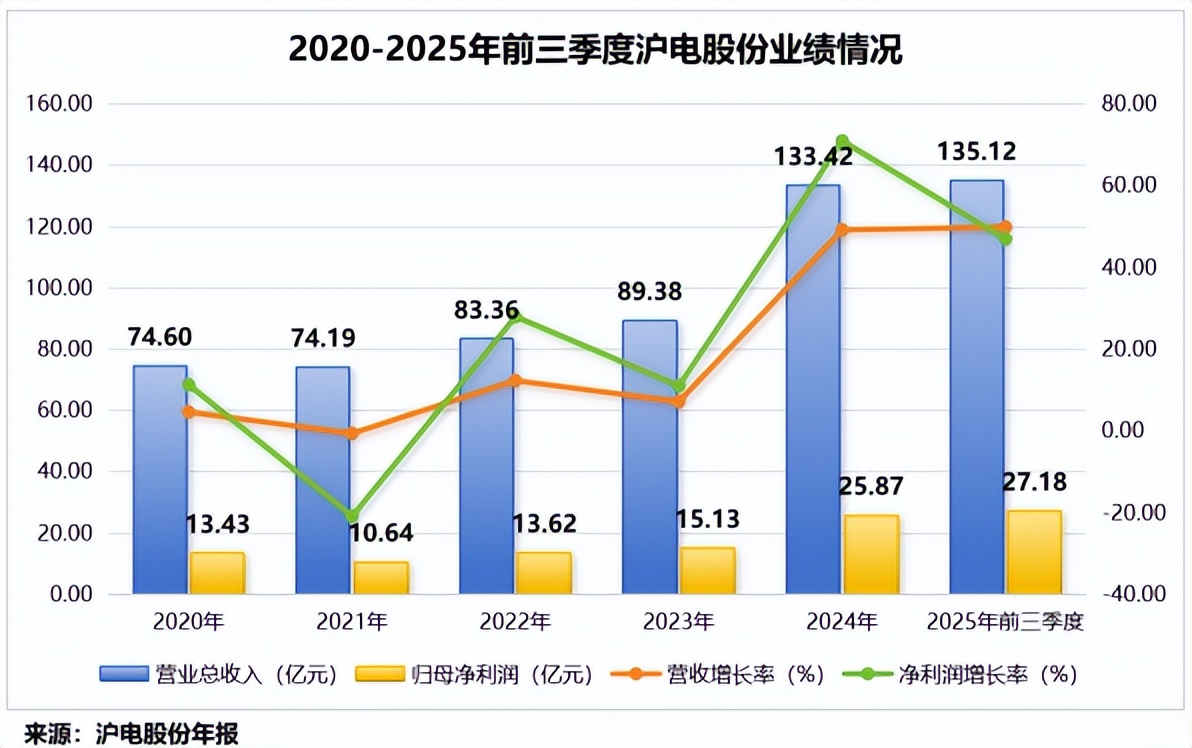

在市场的浪潮中,沪电股份就像一艘乘风破浪的巨轮,展现出了强劲的发展势头 。2025 年前三季度,公司实现营业收入 135.12 亿元,这个数字同比大增 49.96%,接近翻倍,就像是火箭般的增长速度;实现净利润 27.18 亿元 ,同比猛增 47.03%。更值得一提的是,营收与利润均已超过 2024 全年水平,这表明公司的业务发展不仅快速,而且具有持续性和稳定性。这背后的原因,一方面是公司抓住了新兴计算场景的发展机遇,高速运算服务器、人工智能等领域对 PCB 的需求持续旺盛,直接带动了公司核心产品线的营收增长;另一方面,公司不断优化内部管理,提升运营效率,使得成本与费用管控有序,进一步提升了盈利能力。

毛利率优势与行业地位

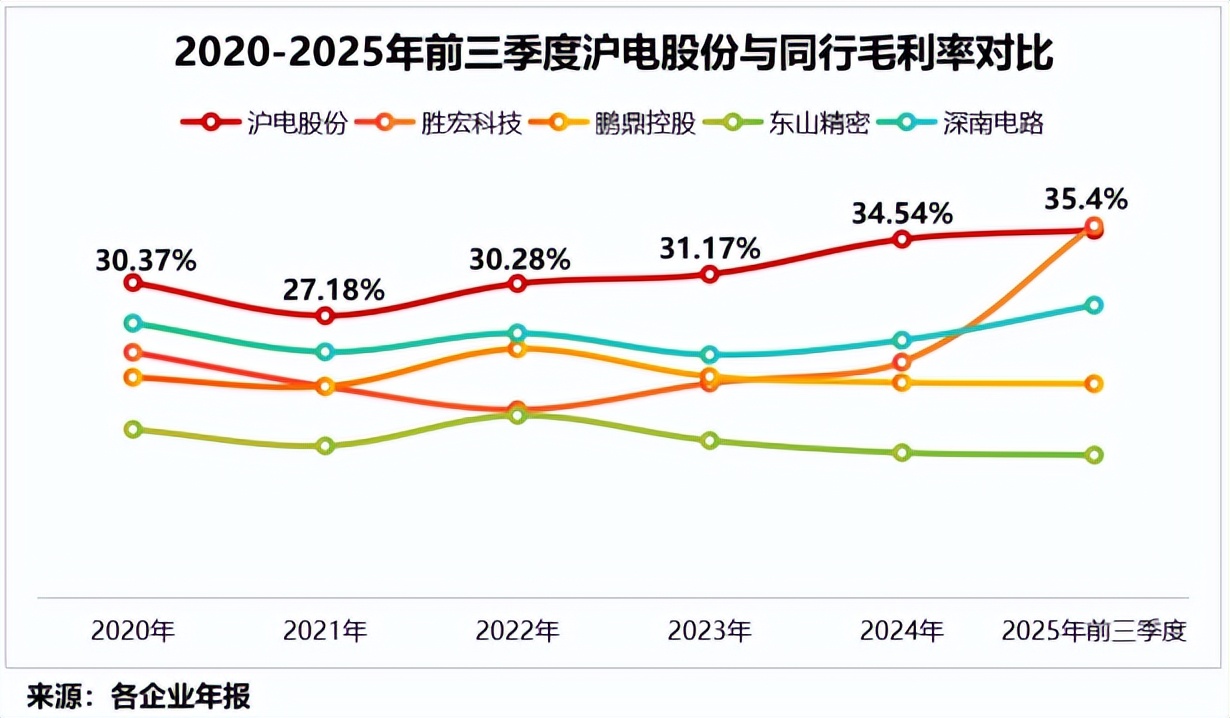

在毛利率方面,沪电股份就像是一位站在山顶的王者,优势明显 。2020 - 2025 年前三季度,公司毛利率几乎一直维持在 30% 以上的水平 ,显著高于胜宏科技、鹏鼎控股、东山精密及深南电路等同行。高毛利率不仅为公司高强度的研发提供了充足的资金支持,就像为发动机提供了优质的燃料,让公司能够不断投入研发,提升技术实力;同时,也验证了公司专注高端市场、避免低端价格战的战略正确性。在高端市场,客户更注重产品的性能和质量,对价格的敏感度相对较低,沪电股份凭借其技术优势和高质量的产品,能够获得更高的利润空间,形成了 “技术投入→高毛利→更高技术投入” 的良性循环 ,进一步巩固了其在行业中的领先地位。

未来展望:乘风破浪正当时

沪电股份在技术突破和战略布局上的一系列动作,无疑为其未来的发展奠定了坚实的基础 。在技术上,M9 工艺的掌握让沪电股份在高端 PCB 市场拥有了更强的竞争力,能够更好地满足客户对高性能 PCB 板的需求。随着技术的不断成熟和应用场景的不断拓展,沪电股份有望在 AI 服务器、5G 通信等领域获得更多的市场份额,实现业绩的持续增长。在战略布局上,高密度光电集成线路板项目的实施,将为沪电股份开辟新的业务增长曲线 。在未来,随着新兴产业的快速发展,对高密度光电集成线路板的需求将不断增加,沪电股份凭借其前瞻性的布局和强大的技术实力,有望在这个新兴市场中占据领先地位,成为公司新的利润增长点。