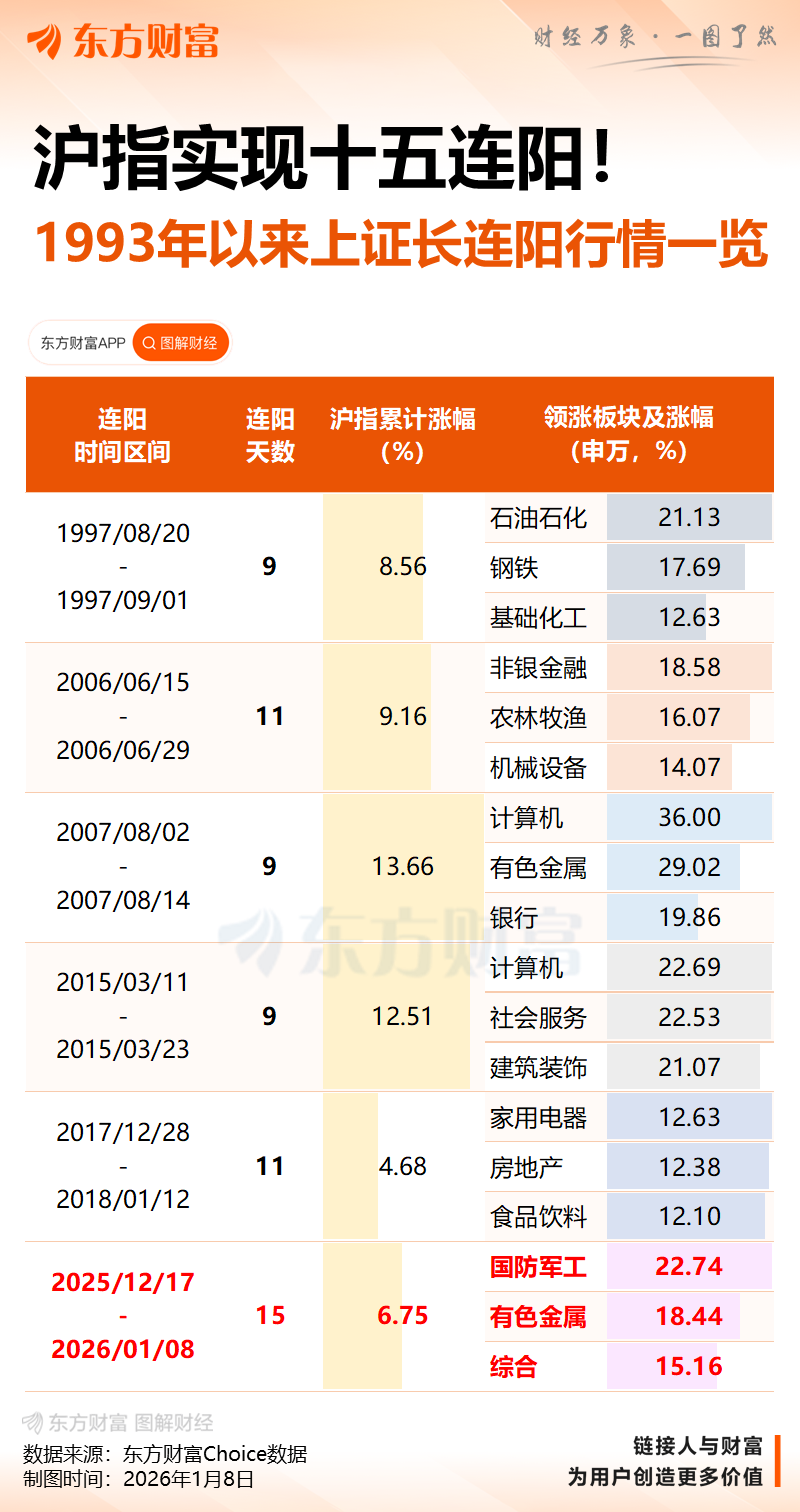

A股三大指数今日走势分化,沪指震荡整理,日线收出“15连阳”,深证成指与创业板指走势较弱。截止收盘,沪指跌0.07%,收报4082.98点;深证成指跌0.51%,收报13959.48点;创业板指跌0.82%,收报3302.31点。沪深两市成交额达到28265亿,较昨日缩量552亿。

行业板块涨多跌少,船舶制造、航天航空、工程咨询服务、风电设备、光伏设备、互联网服务、水泥建材板块涨幅居前,能源金属、保险、证券板块跌幅居前。

个股方面,上涨股票数量超过3700只,逾110只股涨停。商业航天概念掀涨停潮,和顺电气、邵阳液压、航天宏图、泰胜风能20cm涨停,中国一重、航天电器、天箭科技、金风科技、航天科技、航天电子等多只股涨停。

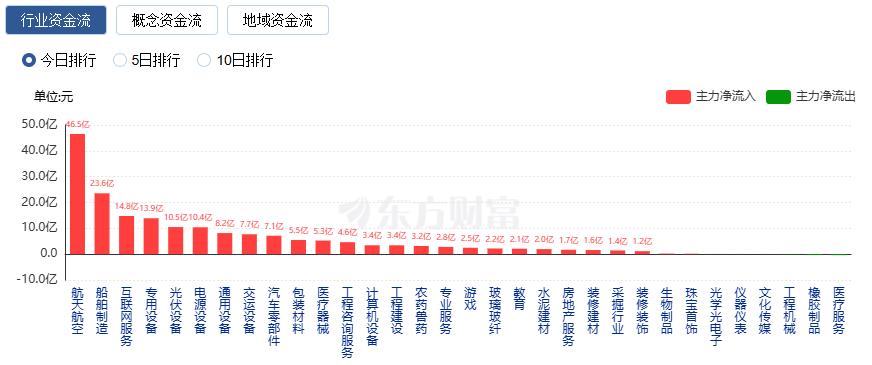

行业资金流向:46.53亿净流入航天航空

行业资金方面,截至收盘,航天航空、船舶制造、互联网服务等净流入排名靠前,其中航天航空净流入46.53亿。

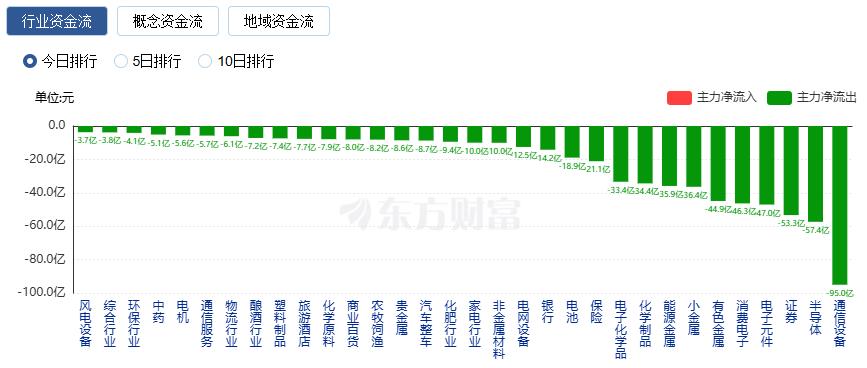

净流出方面,通信设备、半导体、证券等净流出排名靠前,其中通信设备净流出95.05亿元。

今日要闻

工信部等部门联合召开动力和储能电池行业座谈会 部署规范产业竞争秩序工作

会议指出,我国动力和储能电池产业发展迅速,在全球范围内取得阶段性竞争优势。同时,受多种因素影响,行业内存在盲目建设情况,出现低价竞争等非理性竞争行为,扰乱正常市场秩序,削弱行业可持续发展能力,必须予以规范治理。要强化市场监管,加强价格执法检查,加大生产一致性和产品质量监督检查力度,打击涉知识产权违法行为。要优化产能管理,健全产能监测和分级预警机制,加强宏观调控,防范产能过剩风险。

这些行业迎利好!八部门:到2027年推动3至5个通用大模型在制造业深度应用

1月7日,工信部等八部门印发《“人工智能+制造”专项行动实施意见》。《意见》提出,到2027年,推动3至5个通用大模型在制造业深度应用,形成特色化、全覆盖的行业大模型,打造100个工业领域高质量数据集,推广500个典型应用场景。培育2至3家具有全球影响力的生态主导型企业和一批专精特新中小企业,打造一批“懂智能、熟行业”的赋能应用服务商,选树1000家标杆企业。建成全球领先的开源开放生态,安全治理能力全面提升,为人工智能发展贡献中国方案。

截至目前,已有67股发布2025年度业绩相关公告,其中47股实现归母净利润同比增长或扭亏,报喜比例超过七成。从预告净利润同比增幅下限来看,中科蓝讯、百奥赛图、传化智联、康辰药业4股预告净利润同比增幅居前,均超过200%。

1月7日上午,箭元科技中大型液体运载火箭总装总测及回收复用基地项目开工仪式在杭州市钱塘区举行,箭元科技、玻色量子、地卫二、二维超材,四家企业共同签署战略合作协议。这是国内首个海上回收复用火箭产能基地,也是首个不锈钢火箭超级工厂。据悉,该项目总投资52亿元,包括回收复用中心、检测检验中心、生产制造中心,建成后将具备年产25发火箭的规模化制造能力,并实现火箭回收后的快速检测、维修与复用。

我国可控核聚变技术再迎新突破。近日,中国科学院合肥物质科学研究院等离子体物理研究所宣布,有“人造太阳”之称的全超导托卡马克核聚变实验装置(EAST)实验证实托卡马克密度自由区的存在,找到突破密度极限的方法,为磁约束核聚变装置高密度运行提供了重要的物理依据。相关研究成果发表在国际学术期刊《科学进展》上。

机构观点

中信证券:旅游、汽车、芯片等行业具有较好的配置价值

中信证券指出,展望2026年1月,大类资产配置层面,建议增配股票和能化;股票风格配置层面,看好小市值风格和成长风格;股票行业配置层面,旅游、汽车、芯片等行业具有较好的配置价值。截至2025年12月末,高频宏观因子配置组合、大盘/小盘风格配置组合、成长/价值风格配置组合、股票行业配置组合2025年实现绝对收益分别为8.1%、34.3%、24.6%和20.4%。

中信建投:2026年炼油、页岩油、天然气领域凸显红利

中信建投预计2026年原油步入供应过剩周期,炼油、页岩油、天然气三大领域凸显红利。2026年全球原油市场将正式进入供应过剩周期,IEA预计过剩规模达384万桶/日,油价中枢系统性下移成为主线。但地缘冲突、制裁与库存扰动仍将带来阶段性交易机会。真正的结构性机会正从“油价”转向“公司”:炼油端裂解价差高位运行、美国页岩油在60美元附近展现产量韧性,以及LNG扩张与电力需求推动天然气并购升温,构成低油价环境下的核心受益方向。

银河证券:量子科技发展超预期,超前投资领跑可期

银河证券研报指出,发改委表示要推动量子科技、第六代移动通信等成为新的经济增长点。量子科技产业正从实验室研发迈向产业化应用,当前投资应聚焦技术壁垒高、商业化路径清晰的上游核心部件与中游系统集成环节,卡位关键核心公司和产业链。

国泰海通:先进制造领域重点关注盈利能力突出、全球化布局深入的龙头价值重估

国内先进制造产业发展相对成熟,凭借完备的工业体系和显著的效率成本优势,已在全球范围内建立起稳固的竞争力。新能源中,锂电规模与盈利能力全球领先,头部企业估值普遍低于海外龙头,性价比优势突出;风电盈利能力虽弱于海外,但估值同样较低;高端装备、新材料行业盈利能力与海外龙头相当,估值处于合理水平,但全球扩张仍有较大提升空间。后续可重点关注盈利能力突出、全球化布局深入的龙头价值重估,以及优质制造企业出海扩张的投资机遇。