国内民营体检领域的龙头——美年健康,近年来业绩波动较大,去年前三季度收入小幅下滑,而净利大幅增长,不过经营现金流则净流出1.82亿元。据2025年中报,公司收入超95%由体检服务贡献,过半地区收入出现下滑,另外,分院持续缩减,体检客单价也有所下滑,改变往年增长态势。

业绩波动大,去年前三季度收入继续下滑。作为国内民营体检领域的龙头,美年健康近年来的业绩波动较大,2022年至2024年实现收入分别为86.16亿元、108.94亿元、107.02亿元,同比分别变动-6.51%、26.44%、-1.76%。

利润表现远远不及收入,2022年归母净利润亏损5.59亿元,随后两年分别为5.06亿元、2.82亿元,同比分别变动190.45%、-44.18%,期末较2018年高点的8.21亿元相差5.39亿元。

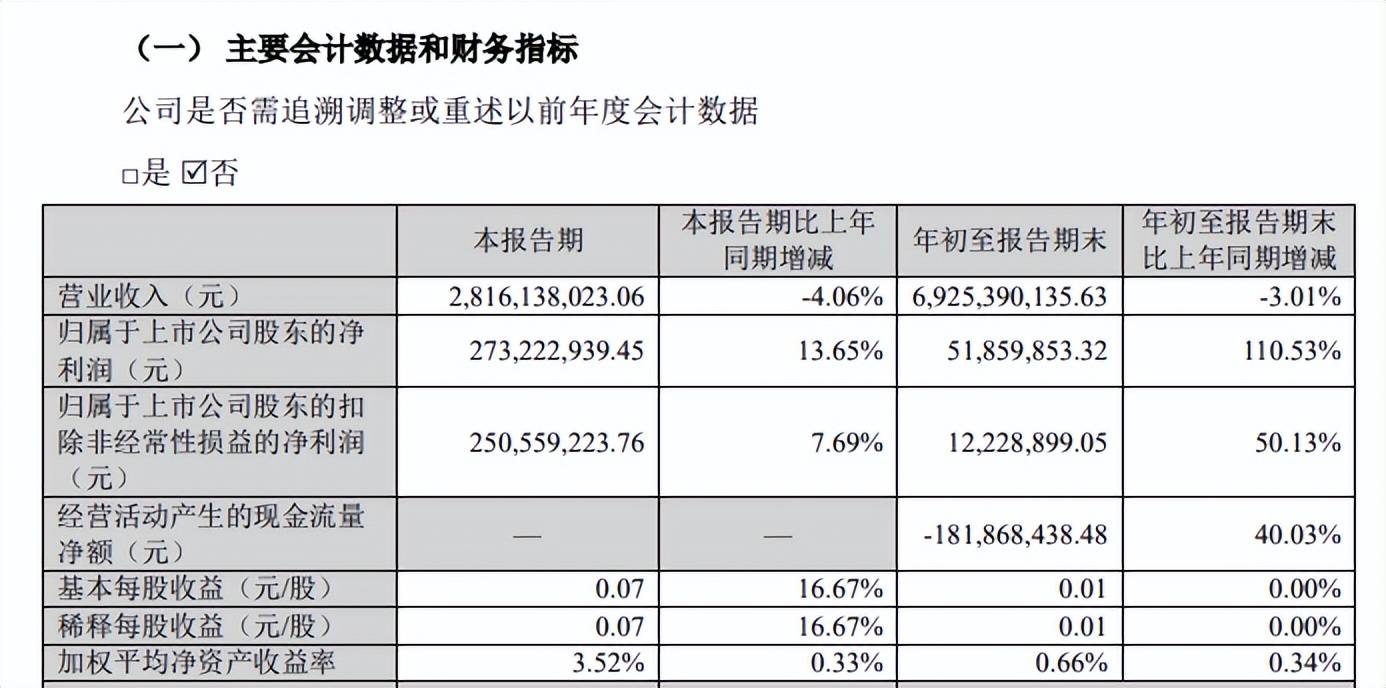

据短平快解读了解,2025年前三季度,美年健康实现营业收入69.25亿元,同比下滑3.01%,维持下滑态势,另外,单季度收入同比增速已经连续四个季度下滑,降幅分别为1.34%、2.62%、2.02%、4.06%。

前三季度实现归母净利润0.52亿元,同比增长110.53%,这与上年同期基数较低有关,仅0.25亿元,其中Q1亏损2.75亿元,随后两个季度分别为0.54亿元、2.73亿元,同比分别变动-23.81%、13.65%,波动仍然较大。

另外,经营现金流大幅净流出1.82亿元也要引起注意,净利润现金含量-350.69%,此前2022年至2024年,净利润现金含量分别为-277.73%、400.21%、588.77%,总体变动较大。

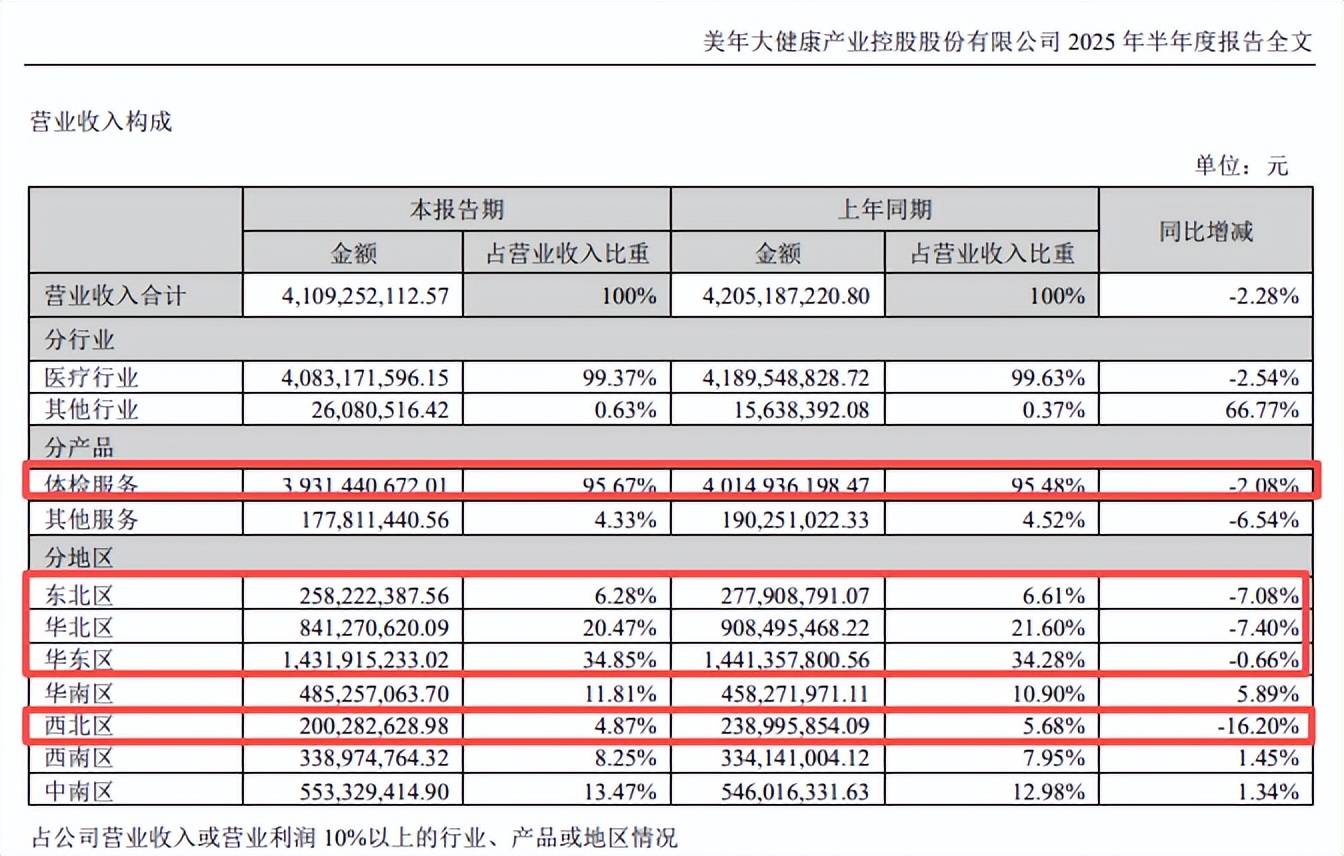

体检服务贡收超95%,过半地区收入下滑。据2025年中报,美年健康体检服务收入为39.31亿元,同比减少0.83亿元,降幅2.08%,该产品收入占比高达95.67%。

分地区来看,东北区、华北区、华东区、西北区4个地区收入出现下滑,分别为2.58亿元、8.41亿元、14.32亿元、2亿元,同比分别下滑7.08%、7.4%、0.66%、16.2%。华南区、西南区、中南区3个地区收入实现增长,分别为4.85亿元、3.39亿元、5.53亿元,同比分别微增5.89%、1.45%、1.34%。

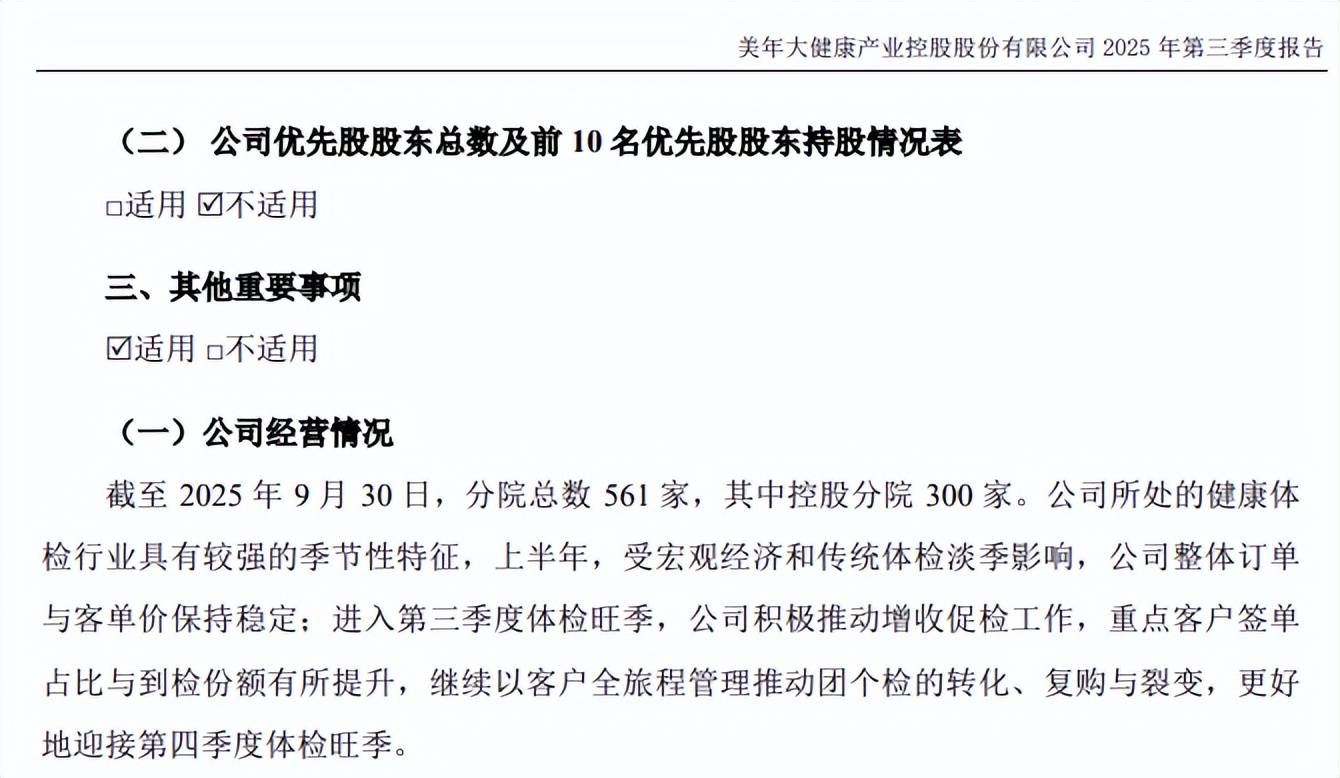

分院持续缩减,体检客单价出现下滑。2022年至2024年,美年健康分院总数(体检中心)持续减少,分别为611家、596家、576家,其中控股体检分院分别为290家、306家、312家。

截至2025年9月末,分院总数进一步下降至561家,较高点减少50家;控股分院300家,较上年末减少12家,从增长过渡至下滑。

2022年至2024年,美年健康体检客单价分别为583元、620.8元、672元,2025年上半年的客单价656元,较上年末减少16元,结束了此前连续多年增长的势头。另外,考虑到下半年会进入体检旺季,全年单价是维持增长,还是下滑,仍有待时间验证。