本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:血雨腥风的周期中,窥见贪婪与不堪的悲情故事。

2025年结束了。这一年,光伏装机量再创历史新高,但光伏行业仍未摆脱大范围亏损局面。

这一年,发生在光伏行业的大事、悲事等数不胜数,但也孕育着新的希望,正所谓不破不立。此次,光储笔记就带大家回顾这一年光伏行业有哪些我们认为“悲情”的事发生,用以审视历史,警示后来者。

当然,光伏行业的悲情事件,远不止我们所述的这十大悲情,这只是缩影,也是浓缩,以小见大,仁者见仁智者见智。期盼2026年孕育的新希望,谱写出一曲悦耳的篇章,真正不破不立!

【重磅】2026年,光储笔记之光伏行业十二大预测

01

TCL中环连续两年巨亏

或再次问鼎行业“亏损王”

2024年TCL中环以净利润亏98.18亿元成为光伏行业“亏损王”。2025年前三季度,公司再次巨亏57.77亿元,全年大概率蝉联两年亏损王座。

虽然前三季度同比减亏,但全年仍将巨亏,且行业内暂无其他企业亏损规模与之接近,大概率再度成为光伏板块亏损第一。

今年前三季度,硅片企业净利润同比皆呈现增长态势,但TCL中环同比仅增长4.7%,Q3净利润亏损15.34亿,与隆基绿能(同比增长47.52%;Q3净利润亏损8.34亿)、弘元绿能(同比增长114.44%;Q3净利润盈利5.32亿)、双良节能(同比增长59.42%;Q3净利润盈利0.53亿)相比,其减亏速度明显低于友商。而另一未上市的硅片龙头高景太阳能今年已实现盈利,参与高景PE的机构声称有10亿净利润。

02

“136号”文后

光伏装机量断崖式下滑

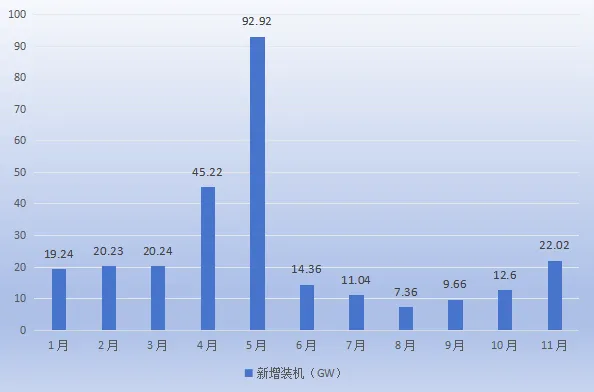

今年2月,国家发改委发布的136号文,以6月1日为节点,终结光伏固定电价与保障收购机制,直接引发“抢装潮后的断崖式下滑”。

今年5月单月新增93GW创历史峰值,6月骤降至14GW、环比暴跌85%,8月仅7.36GW,行业从“政策兜底”转向“市场定价”的阵痛集中显现。

与此同时,山东机制电价的出台直接砸了光伏锅。8月11日,山东开展机制电价竞价,成为全国首个开展竞价的省份,此次竞价光伏中标价格为0.225元/度,这对收益率要求过高的项目短期将带来沉重压力。

03

美国新法案迫使

阿特斯甩卖核心光伏与储能资产

12月1日,阿特斯发布公告,拟对美国市场业务进行调整,公司将联合控股股东CSIQ新设立两家合资公司,由合资公司负责运营位于美国的光伏及储能工厂。

此外,海外供应美国市场的储能、光伏工厂绝大部分股权也转让给控股股东CSIQ。本次股权转让标的所涉及的75.1%股权对应交易金额约为3.52亿元,转让价格堪称“低廉”。

今年前三季度,阿特斯实现净利润9.89亿元,同时存在高达16.75亿元的其他收益,而这基本都是来自美国的补贴。阿特斯因美国法案的要求,迫不得已将美国市场转给大股东,公司只能获取24.9%的投资收益,这对公司经营或将产生巨大影响。

04

赛伍技术的背板业务

暴跌近八成

在今年11月初的投资者交流纪要中,赛伍技术声称,公司将重点布局差异化背板产品和海外市场销售以提升业务盈利能力。同时,公司着手于将背板用涂布产线经技术改造用于生产锂电及新能源汽车用涂布类产品,以盘活存量资产,提高资产收益率。

由此可见,赛伍技术将背板业务改造成“锂电新能源汽车材料”方向。今年上半年,公司背板业务营收暴跌近80%。这对于曾经背板行业绝对龙头的赛伍技术来说,几乎是要将该业务“清零”。

近年来,国内光伏背板需求持续暴跌,双玻化已不可逆,背板市场从“规模竞争”转向“细分竞争”,昔日背板一哥不得不断臂求转型。

05

海优新材豪赌后

胶膜业务一退再退

曾经作为胶膜行业出货量第三的海优新材,时至今日已被百佳年代赶超,规模甚至将不及赛伍技术,与后起者鹿山新材同流。

此前,在EVA粒子价格高涨的背景下,公司豪赌EVA粒子上涨行情,囤积了大量原材料。然而EVA粒子在过去两年从3万多跌破1万大关,直接给公司带来数亿元的损失。

要知道,胶膜生产主要就两种成本,原材料大概占比90%,如果不是因为原材料价格暴跌,或许公司还不至于连亏九个季度。今年前三季度,公司营收不足9亿,同比暴跌近60%。

持续巨亏,远超友商的巨亏,最终迫使公司减少光伏胶膜出货,为汽车业务留出“子弹”。毕竟车用调光膜市场还处于开拓期,公司跻身调光膜染料PDLC路线的领军企业,如果公司转型成功,或许还有翻盘的机会。不过,这自然是后话了。因业绩巨亏,公司经营风险加大,致使公司年内三次下调转股价,市值损失惨重,中小股东权益遭受严重损害。

06

微型逆变器“崩盘”

禾迈、昱能的悲歌

今年以来,全球微型逆变器市场正遭遇一场史无前例的竞争,市场空间下滑、毛利率下滑及全球高端户用市场呈现的阶段性顶部趋势。尤其是欧洲户用市场占比已经很高了,而其他市场的户用又接替不了欧美富裕区域对于微逆的下滑,需求就遇到了天花板。

禾迈股份、昱能科技两家微型逆变器龙头企业的第三季业绩皆录得亏损,其中禾迈股份第三季度亏损7500万;昱能科技第三季度亏损1265万。营收方面,禾迈股份环比下降52%,同比下滑11%;昱能科技环比下滑36.6%,同比下滑54%。禾迈股份也是唯一前三季度业绩逆变器环节亏损的企业。

两家企业上半年微逆业务营收均出现同比超40%的下降幅度。微型逆变器市场竞争加剧,已经演变到价格战了,行业毛利率也开始下滑。

07

传闻弘元绿能被

光伏协会剔除“自律联盟名单”

今年下半年被媒体爆出,弘元绿能因长期徘徊于光伏行业自律体系,屡屡报出低于标杆成本价的投标价,被行业协会内部判定为“不自律”并移出自律执行名单。

随后公司发布声明对“不自律”进行否认,但未正面回应除名事宜,引发行业与市场强烈关注。

但弘元绿能第三季度大赚5.3亿,毛利率飙升至31.74%,销售净利率21.66%,出货24.5亿,同比大增85%,环比大增56%。

公司为何出货规模大增,是否落实行业自律要求,组件销售价格是否低于行业成本价?此前是否有因自律会议相关信息,囤积硅料及相关原材料?这些都有待证实。

08

润阳股份艰难求存

国资、供应商、实控人被迫艰难救赎

通威股份去年8月公告称,拟以不超过50亿元取得润阳股份不低于51%股权,到了今年2月,收购方案被终止。最终导致润阳股份空欢喜一场。

然而,润阳股份债台高筑的情况愈加严峻。在捷佳伟创、奥特维、罗博特科、高测股份、京山轻机、锡装股份和拓斯达等7家供应商债转股增资后,润阳股份已化解了合计16.05亿元债务。

本次债转股统一按80亿元投前估值定价,润阳股份仍推进上市筹备,同时依赖地方国资注资与供应链支持改善财务结构。

此外,公司创始人陶龙忠为此也赌上了“身家”,如果上市失败,其将承担全额连带责任。而地方国资也被拉下水,在实控人无力回购时,其也要按比例承担连带责任。

09

晶澳科技中小股东的哀伤

抛出史上最大股权激励方案

为转股价成功下调,两次“公投”

晶澳科技今年曾经下调可转债的转股价遭遇失败,核心源于中小股东担忧下修后转股加速,会稀释股权摊薄收益。随后公司第二次股东投票决议转股价最终获得通过,转股价由38.22元/股下修至11.66元/股。

而下调可转债转股价格,有利于持债人的利益,但正股股东将严重受损。此外下调转股价意味着,公司可能比较缺钱,所以才以此让更多持债人转股而非赎回可转债。

今年8月23日,晶澳科技发布了一份重磅公告,公司拟实施股权激励和员工持股计划。两项激励计划占总股本竟然高达6.17%,应该是旷古绝今,史无前例的,且大股东家族没有参与,均分派给高管和核心员工团队。

晶澳科技在最艰难的时日里,推出史上最大股权激励和员工持股计划。有人猜测,实控人退居二线,二代们却似乎没有能力独掌乾坤,需要依靠核心团队并稳定军心,所以这次股权激励更多用于奖赏和稳定团队,日后晶澳可能出现内部人管理的情形也未可知。

但晶澳此次用于激励的股票都是公司花钱在二级市场买的。如果把这些股票拿去给高管发福利也不是不行,这前提是高管可以创造出更好的业绩,否则只能算是对中小股东又一次“剥削”。

10

仕净科技跨界TOPCon

最终沦为“老赖”

12月17日,濉溪县法院将仕净科技列为“失信被执行人”,因公司拖欠天钧建设工程款292.5万逾期未支付。作为光伏废气治理龙头企业,仕净科技居然“穷到”这点工程款都拿不出来。

据悉,公司在2021年7月22日登陆创业板,因与光伏企业打交道多年,在2023年决定跨界光伏产业。彼时公司计划投资112亿元在宣城宁国投建24GW TOPCon电池片项目。2024年,公司宣布联手晶科能源投资100亿元在资阳建设20GW电池片、20GW硅片的扩产计划。

由此可见,仅宣城和资阳两个项目,公司总投资额就高达212亿元。但这对于净资产仅8.4亿的仕净科技而言,几乎是掏空家底搞跨界,最终落得跨界失败,沦为“老赖”的下场。

仕净科技的悲歌,似乎是一大众中小企业跨界者共同的宿命和典型代表,成也萧何败萧何。

作者|包希仁 统稿|侯兵hoping