2025年末,经历了过山车行情的A股人形机器人板块,正重新成为市场瞩目的焦点。从特斯拉Optimus Gen3获马斯克盛赞,到国内优必选、宇树科技等接连斩获十亿级订单,多重利好正驱动行业从“概念炒作”迈入“订单验证”的新阶段。

热度背后是订单与资本的共振

本轮热度重现的核心驱动力在于基本面的实质性突破。一方面,头部企业订单实现规模化突破,例如优必选2025年订单金额接近14亿元,宇树科技全年订单总额也接近12亿元。另一方面,产业资本化进程加速,2025年被誉为“证券化元年”,十余家企业扎堆推进IPO,宇树科技有望成为A股“人形机器人第一股”。政策层面,“具身智能”被列入国家未来产业重点培育方向,为行业提供了长期的发展确定性。

展望2026将成为从“1到10”迈向“10到100”的关键拐点

多数机构认为,2026年将是人形机器人跨越量产拐点、走向规模化商业化的关键一年。核心逻辑在于“量产”和“订单”:

量产在即:特斯拉计划于2026年第一季度发布Optimus Gen3,并计划年底建设年产百万台的专用产线。国内小鹏汽车、智元机器人等也明确了2026年底的量产时间表。

成本下探:得益于谐波减速器、行星滚柱丝杠等核心零部件国产化率突破,制造成本大幅下降。宇树科技已推出售价3万元以内的消费级产品,为人形机器人进入更广阔市场打开突破口。

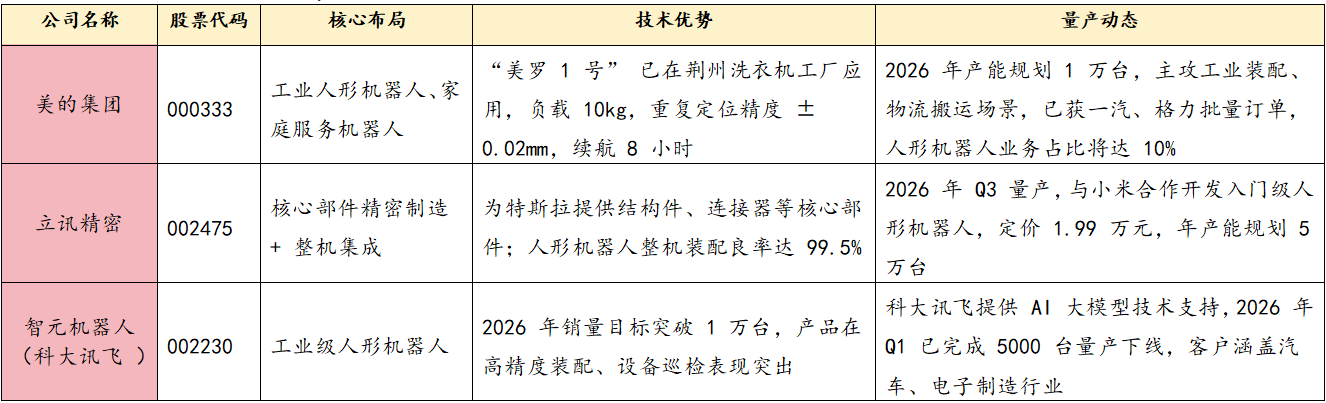

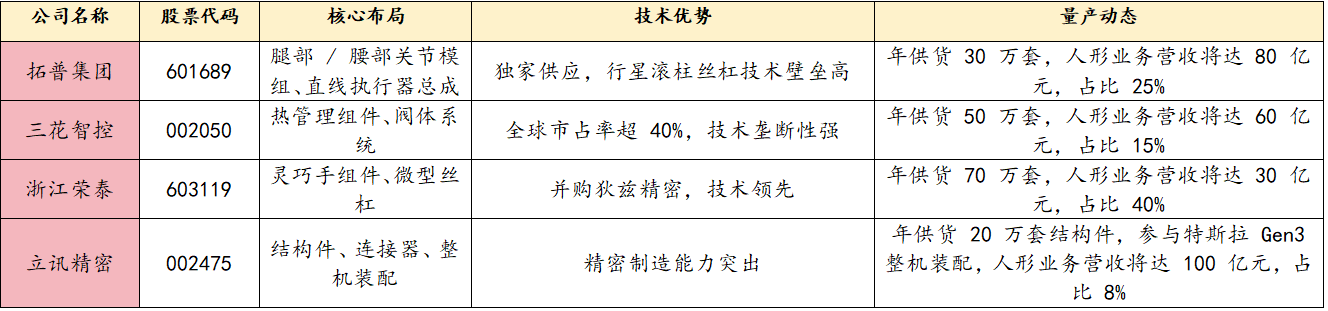

核心围绕整机量产与供应链兑现展开。相关标的按产业链可分为上游核心零部件、中游本体制造与控制系统、下游应用与场景落地三大类,以下为重点梳理:

一、上游核心零部件(技术壁垒最高,2026 年量产核心受益)

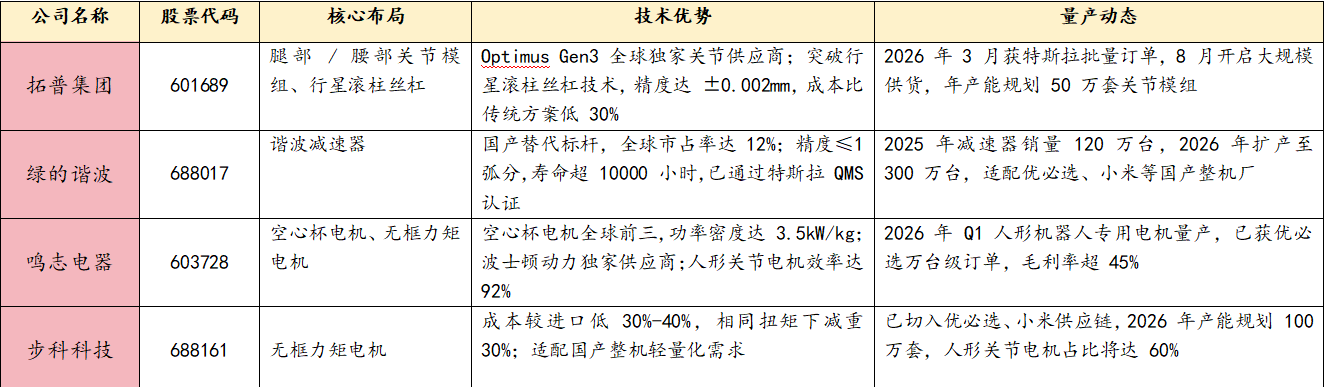

1. 关节核心部件(机器人 “关节”,成本占比超 40%)

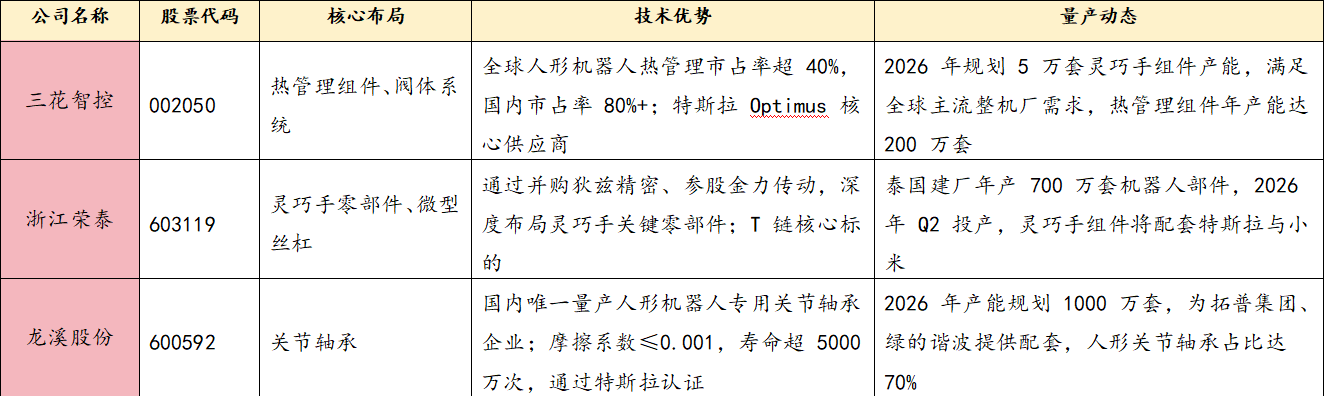

2. 热管理与精密结构件(保障稳定运行,成本占比 15-20%)

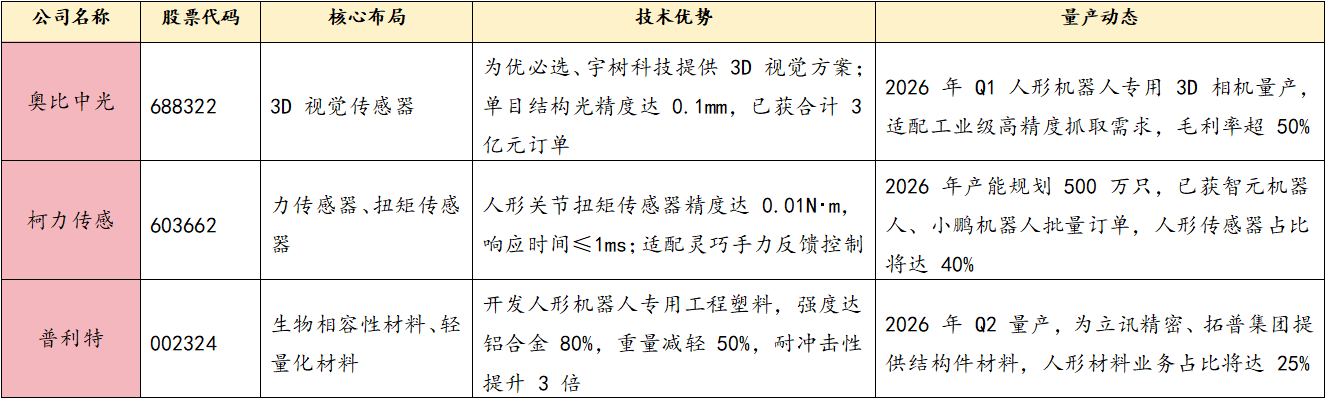

3. 传感器与核心材料(感知与安全基础,成本占比 10-15%)

二、中游本体制造与控制系统(连接零部件与应用,核心技术整合)

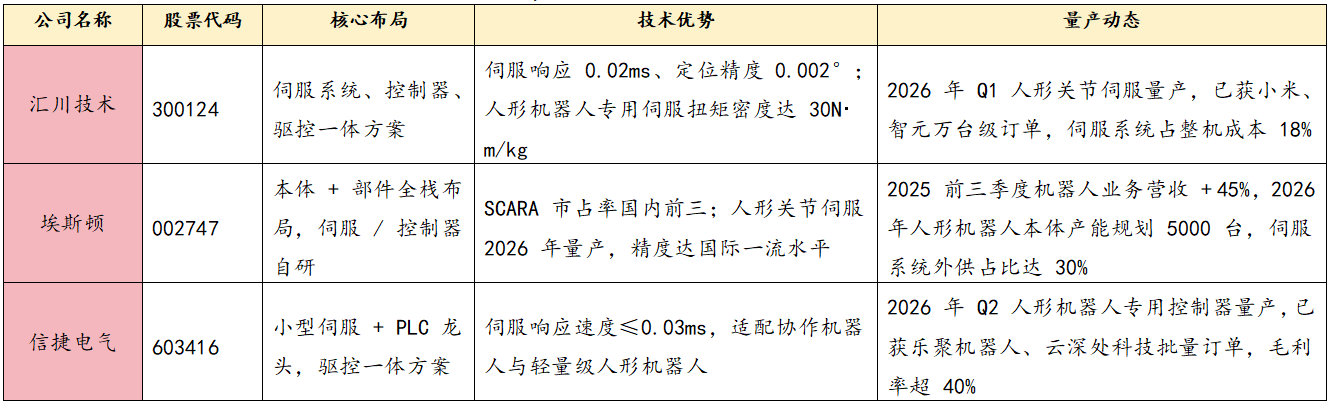

1. 伺服与控制系统(机器人 “大脑” 与 “神经”,成本占比 20%)

2. 整机制造与集成(量产核心,商业化落地关键)

三、下游应用场景与商业化落地(2026 年规模化交付核心)

1. 工业制造领域(2026 年最早爆发,B 端场景优先落地)

3. 商业服务与特种领域(2026 年试点,2027 年规模化)

四、下游应用场景与特色布局(2026 年量产落地关键)

1. 特斯拉产业链核心标的(确定性最强,量产先行)

2. 国产整机厂关联标的(2026 年国产替代加速)

五、重点关注标的推荐(2026 年量产元年核心受益)

$拓普集团(SH601689)$:特斯拉独家关节供应商,技术壁垒高,2026 年量产直接受益,人形业务营收将达 80 亿元。

$绿的谐波(SH688017)$:减速器国产替代标杆,适配多家国产整机厂,2026 年产能翻倍,人形业务占比将达 40%。

汇川技术 (300124):伺服系统核心供应商,已获小米、智元万台级订单,2026 年 Q1 量产,人形业务占比将达 20%。

$三花智控(SZ002050)$:热管理全球龙头,特斯拉核心供应商,2026 年产能扩张,人形业务占比将达 15%。

鸣志电器 (603728):空心杯电机全球前三,波士顿动力独家供应商,2026 年 Q1 量产,人形业务毛利率超 45%。

六、政策推手

2025 年 12 月工信部发布《人形机器人产业创新发展指导意见》,明确 2026 年实现核心零部件国产化率达 70%,整机量产规模达 10 万台;2026 年 3 月将发布人形机器人新国标,规范行业发展。

结语:人形机器人产业正站在类似于新能源汽车爆发前夜的关键时点。2026年,随着中美产业共振、技术路线收敛与量产订单落地,板块有望迎来“主升浪”#社区牛人计划##人形机器人狂飙!2026年或是量产元年#