国内最大 DRAM 存储企业长鑫存储母公司长鑫科技 IPO 于 2025 年 12 月 30 日获证监会受理,拟募资 295 亿元用于技术研发与扩产,其中约 200 亿元将投向设备采购,招股书披露公司25Q4利润超预期。行业层面,存储缺货周期有望持续至 2027 年,2026 年国产半导体设备行业订单增速或超 30%。长鑫存储采用 “跳代研发” 策略追赶全球先进水平,产能持续扩张将带动上下游产业链增长。#长鑫科技完成IPO辅导,估值超1400亿#

1、国产 DRAM 龙头 IPO 受理,资本助力产业突破

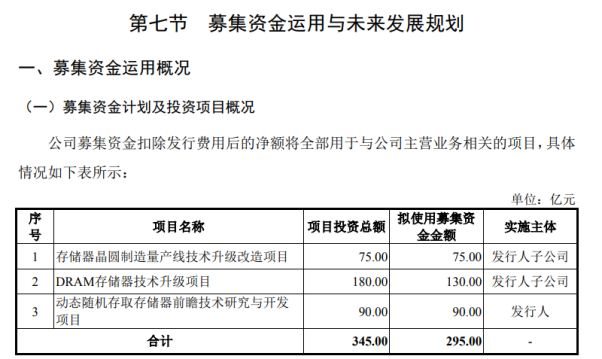

2025 年 12 月 30 日,国内最大 DRAM 存储企业长鑫科技集团股份有限公司 IPO 审核状态更新为已受理,标志着国产存储龙头正式迈入资本市场。作为长鑫存储 100% 持股主体,公司第一大股东为合肥清辉集电企业管理合伙企业,直接持股比例 21.67%。此次 IPO 拟募集资金 295 亿元,投向总规模 345 亿元的技术研发与扩产项目,其中 90 亿元用于技术研发,255 亿元用于技改及技术升级,预计约 200 亿元将直接用于半导体设备采购,为产业链上游注入强劲需求。

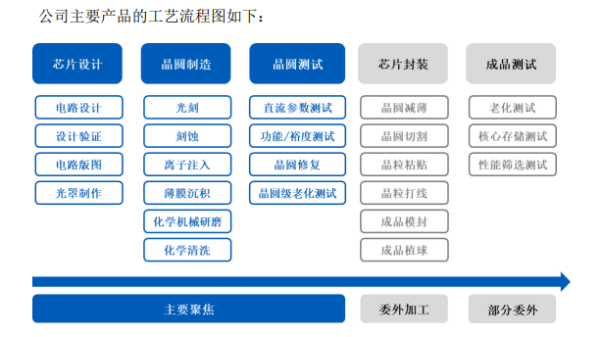

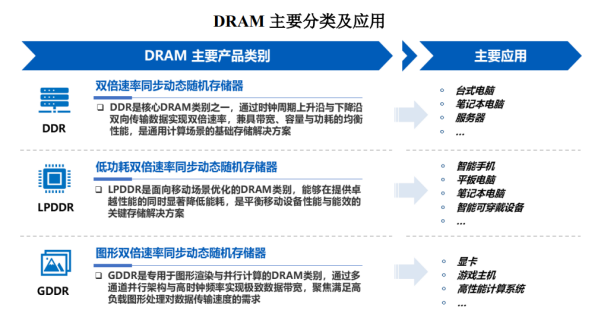

长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。自2016年成立以来,公司始终专注于DRAM产品的研发、设计、生产及销售。公司采取"跳代研发"的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级,目前公司核心产品及工艺技术已达到国际先进水平。根据Omdia的数据,按出货量统计,公司已成为中国第一、全球第四的DRAM厂商。

从产能布局来看,长鑫存储已在合肥、北京建成 3 座 12 英寸 DRAM 晶圆厂并实现投产,招股书预计 2026 年三座工厂将全面达产。产能扩张成效显著,2024 年一季度月均 DRAM 产量仅 10 万片,约为 SK 海力士同期产量的四分之一,而到 2025 年一季度月均产量已翻倍至 20 万片,规模效应持续显现。

2、业绩反转,存储涨价驱动盈利爆发

受益于全球 DRAM 价格激增的行业红利,长鑫存储实现了业绩的快速扭亏与盈利释放。财务数据显示,公司 2024 年营收 242 亿元,净亏损 91 亿元;2025 年前三季度营收增长至 321 亿元,净亏损收窄至 60 亿元,其中三季度单季营收 166 亿元,同比大幅增长 149%。更为亮眼的是,2025 年全年预计实现营收 550-580 亿元,净利润 20-35 亿元,四季度单季营收预计达 229-259 亿元,净利润 80-95 亿元,实现从亏损到高盈利的极速跨越。

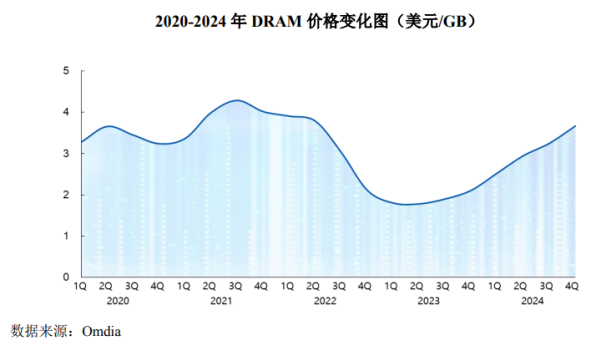

盈利能力的改善尤为突出,毛利率从 2024 年的 5.6%、2025 年上半年的 13%,跃升至 2025 年三季度的 35%,四季度净利率更是预计达到 35%-40%。背后核心驱动因素是 DRAM 市场供需格局的根本性转变,全球存储缺货周期来临,现货价格持续上涨,而合约价涨幅相对滞后,预计 2025 年四季度至 2026 年一季度合约价涨幅将超过现货价,其中 2026 年一季度合约价涨幅有望达到 30%-40% 甚至超预期。行业机构判断,此次存储缺货周期有望持续至 2027 年,为存储厂商带来持续的盈利弹性。

DRAM产品市场需求量大且产品标准化程度高,不同DRAM厂商的产品规格、性能相近,使得其具备大宗商品属性,供需错配时市场价格竞争尤为激烈。同时,从历史上看,技术迭代速度、宏观经济波动、贸易政策等多重不确定性因素也会进一步加剧DRAM价格起伏,使得DRAM市场价格呈现显著的波动性。

3、技术与扩产双轮驱动,产业链多点受益

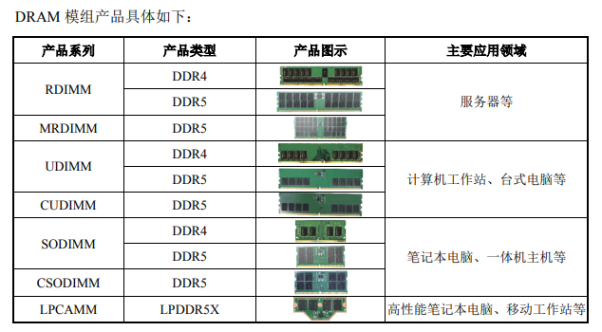

在技术研发方面,长鑫存储采取“跳代研发” 策略,已完成第一代至第四代工艺技术平台的量产,尽管 DDR5 技术与韩国头部企业仍有 3-4 年的代际差距,但产品性能已无显著差异。公司最新推出的 DDR5 DRAM 芯片最高传输速率达 8000 Mbps,单颗粒容量 24Gb,可满足 AI 服务器、高端计算等场景的高性能需求,同时已实现 LPDDR4X、LPDDR5/5X 等产品的规模化供应,并于 2024 年底停止自有 DDR4 产品生产,全面向高阶产品转型。

扩产方面,此次IPO 募投项目将进一步加速产能释放,叠加武汉长存三期项目的落地,公司未来产能有望全部切换至 4F+CBA 工艺,新增逻辑晶圆与存储晶圆 1:1 配套需求。根据行业预测,2026 年国产半导体设备行业将开启确定性强的扩产周期,全行业订单增速或超过 30%,甚至有望达到 50% 以上。长鑫存储作为核心需求方,其持续的设备采购将直接拉动上游半导体设备企业的业绩增长,同时逻辑代工、封测等配套环节也将充分受益于产能扩张与技术升级。

在客户与应用端,公司已在服务器、移动设备、个人电脑、智能汽车等领域积累了丰富的优质客户资源,与阿里云、字节跳动、腾讯、联想、小米、荣耀、OPPO、vivo 等行业核心企业开展深度合作,为业绩增长提供坚实支撑。此外,公司与兆易创新保持稳定的关联交易,2024 年实现晶圆代工与 DRAM 销售各 5.1 亿元,2025 年上半年晶圆代工收入 3.1 亿元、DRAM 销售收入 1.2 亿元,产业链协同效应显著。

4、产业链标的梳理

(一)设备环节:核心设备供应商直接受益扩产需求

1.$精智达(SH688627)$作为存储测试设备核心供应商,其MEMS探针卡等产品已通过量产验证,将深度匹配存储产能扩张带来的测试需求。

2.中科飞测是量检测设备领军企业,产品覆盖制造全流程,有望持续受益于工艺升级对高端检测设备的迫切需求。

3.北方华创作为平台型设备龙头,产品线覆盖刻蚀、沉积、清洗等多关键环节,将成为本轮扩产周期中不可或缺的供应商。

4.拓荆科技专注薄膜沉积设备,在介质薄膜工艺应用广泛,其混合键合设备等技术将有力支撑先进工艺研发与量产。

5.中微公司在刻蚀设备领域具备国际竞争力,技术实力已获全球主流客户认可,将为12英寸产线扩产提供关键支撑。

6.微导纳米在原子层沉积(ALD)设备领域处于国内领先地位,其半导体业务快速增长,有望满足先进制程对精密薄膜沉积的增量需求。

(二)合作与产业链环节:协同受益于产能扩张与技术升级

7.$兆易创新(SH603986)$作为国内存储设计龙头,与长鑫存储通过股权与业务深度绑定,将同步受益于存储市场景气与代工产能释放。

8.晶合集成:作为重要的晶圆代工合作伙伴,有望承接存储产能配套的逻辑代工需求,业绩增长确定性较强。

9.深科技:在存储芯片封测领域布局深厚,已与长鑫建立稳定合作,有望伴随客户产品升级与上量而持续受益。

10.汇成股份:作为显示驱动芯片封测核心企业,同时具备存储封测能力,技术工艺与长鑫产品兼容,有望承接其多元应用的封测订单。

(三)参股主体:分享龙头成长红利

11.$合肥城建(SZ002208)$:通过子公司参与合肥市国联资本股权投资基金,间接投资长鑫科技集团4.5 亿元;同时为长鑫集成提供厂区、办公区等代建服务,既享受长鑫成长的资本增值收益,也通过工程服务获取稳定业务收入。

12.合百集团:出资1.8 亿元参与合肥市国联资本股权投资基金,该基金间接投资长鑫科技集团 4.5 亿元,是绑定长鑫存储成长的核心参股标的之一。

13.上峰水泥:通过私募股权投资基金间接投资长鑫科技2 亿元,持股比例约 0.15%。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)