金癫狂,银幻象:谁在为美元债务的末日狂欢填坑?

2020年肇始的世纪疫情与2022年爆发的俄乌战争,犹如两把重锤,击碎了世界原有的稳定预期。全球避险资金涌入黄金白银,开启了一场看似顺理成章的“乱世藏金”之旅。金价自300美元区域起步,银价从3000多点出发,市场沉浸在传统避险叙事中。

然而,表象之下暗流汹涌。美国为应对危机,国债规模如脱缰野马,从疫前约23万亿美元飙升至2025年的近38万亿美元,债务危机一触即发。此时,黄金白银的疯狂上涨,其内核已悄然变异——它不仅是避险情绪的容器,更演变为一场围绕美元信用根基的惊险博弈。华尔街资本拉抬贵金属,某种程度上是在演绎一场“围魏救赵”:通过塑造黄金的“牛市信仰”,试图对冲美元信用稀释的焦虑,为处理债务危机制造缓冲空间,吸引全球资本为其分担压力。

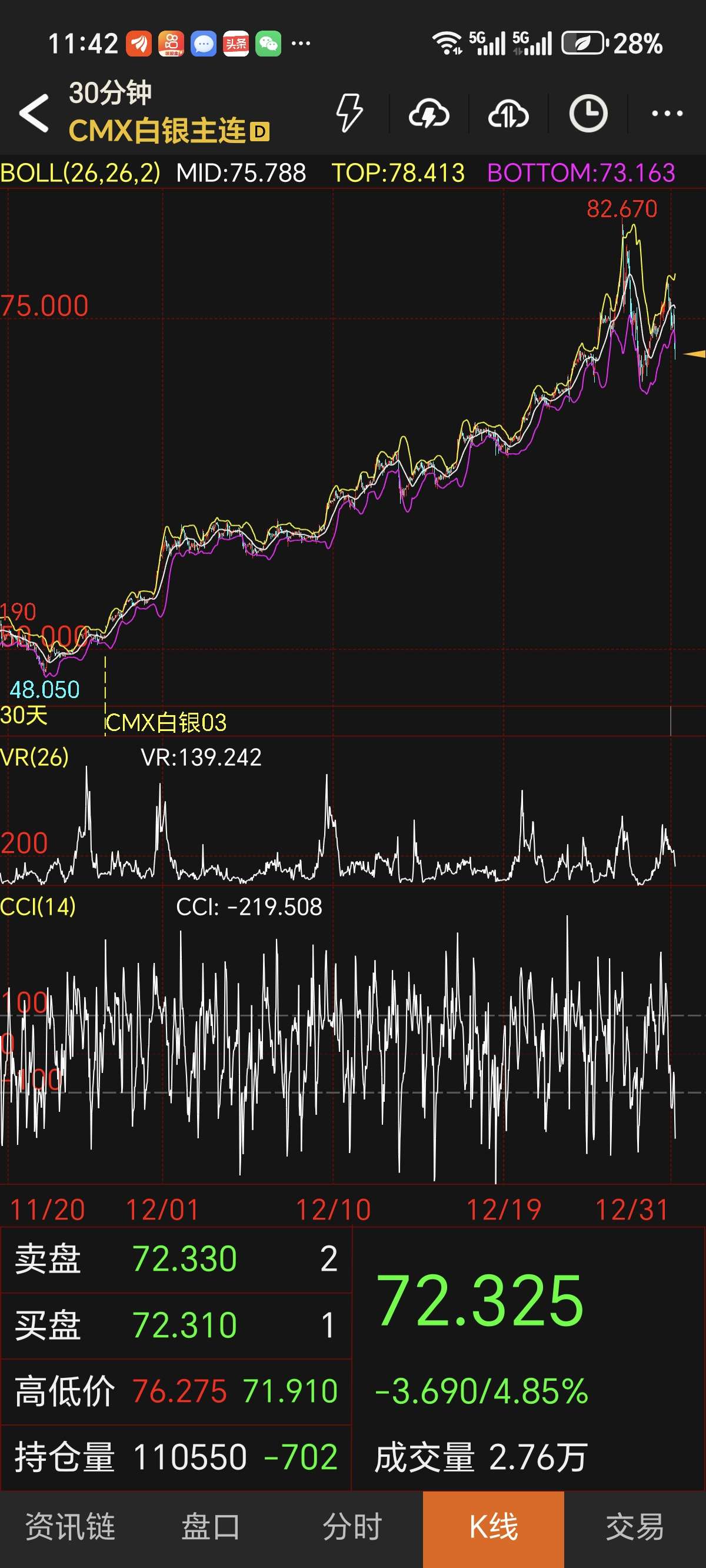

这场狂欢在2025年底达到极致,金银价格呈指数级飙升,市场被杠杆和狂热支配。随后,全球主要交易所同步大幅提高保证金,流动性瞬间枯竭,银价暴跌近3000点,铂金连续跌停。这记重击清晰揭示:任何脱离健康流动性与实体根基的价格狂欢,终将崩塌。

在这场西方主导的金融叙事中,令人深思的是部分中国资本的姿态。它们非但未能发挥稳定器作用,反而在助推泡沫中“有过之无不及”,客观上为缓解美国债务压力的战略目标提供了流动性支持,陷入“为虎作伥”的被动局面。这暴露出其缺乏国家经济安全观的短视。与之形成刺眼对比的,是众多中国拥有需求话语权的大宗商品价格持续低迷,产业受损,战略被动。

“一鲸落,万物生。”贵金属泡沫的破裂,恰是中国夺回大宗商品定价主动权的历史性窗口。随着地缘紧张态势可能迎来阶段性缓和,全球资本需要寻找基于增长而非恐惧的新方向。作为“世界工厂”的中国,其复苏与升级正是全球最大的确定性需求来源。中国具备话语权的商品迎来价值重估,已非单纯的市场周期,而是关乎国家经济安全的战略必需。

这要求我们实现根本性转变:从“价廉物美”的旧范式转向“优质优价”的价值输出;从被动跟随西方金融叙事转向依托实体需求建设国际定价中心;从资本无序逐利转向与国家战略协同,在关键资源领域形成“国家队”的定海神针之力。当俄乌战争落幕,世界进入重建时期,中国提供的应是蕴含合理利润、技术标准与可持续理念的综合价值。

黄金的癫狂终将褪去,它照见的不仅是金融市场的脆弱,更是一个崛起大国在全球化博弈中必须补上的战略课。中国大宗商品的“王者归来”,必将建立在对自身需求的坚定守护、对资本角色的深刻重塑,以及对全球定价权的不懈争夺之上。这不仅是市场的转折,更是一个时代逻辑的切换点。

一家之言,娱乐至上