桥水前大宗商品负责人Alexander Campbell在Substack表示,白银正面临数个短期障碍,投资者不妨先行观望,待其消除后再入场。

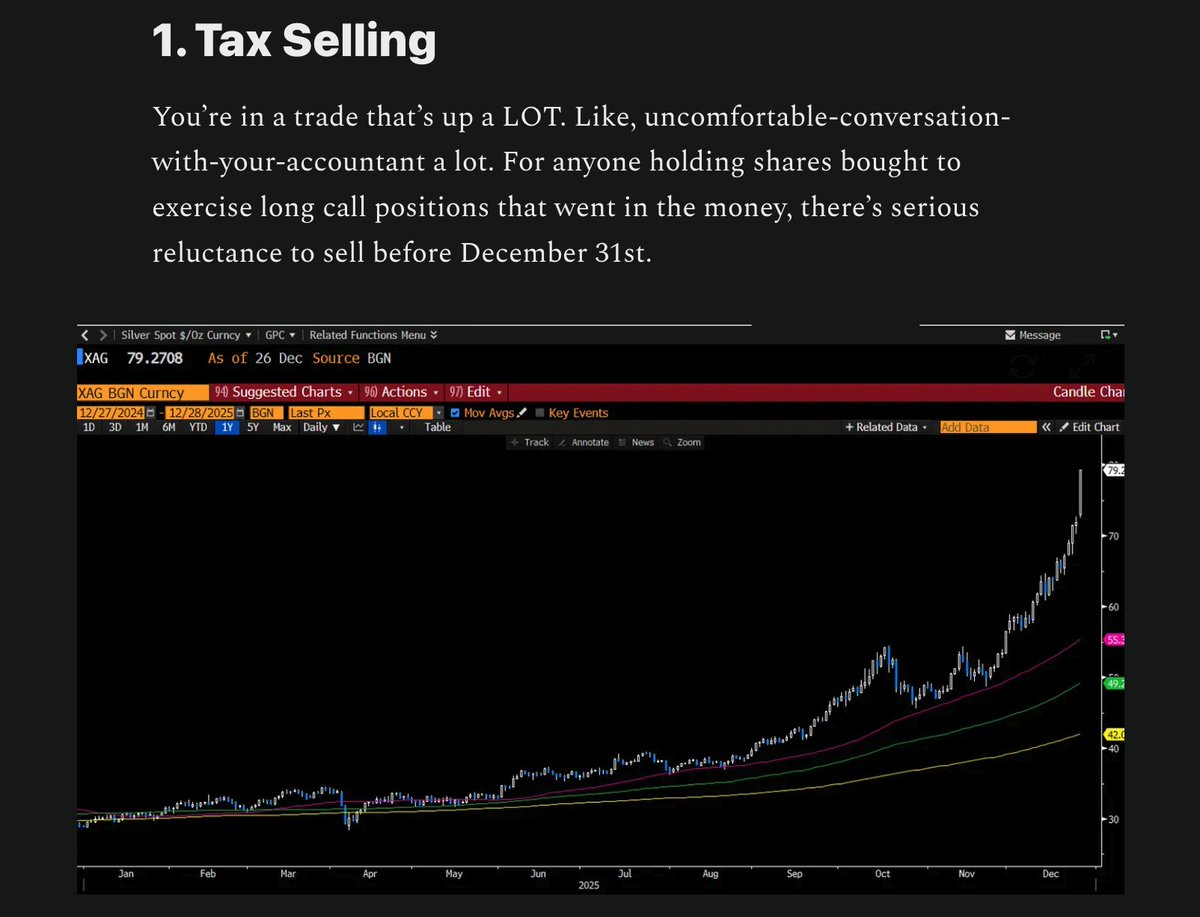

对于交易员而言,首当其冲的风险是税务相关的抛售压力。一旦新年恢复交易,那些持仓超过12个月的头寸可能会为了税务目的而被抛售。这类资本利得(尤其是那些将在12月31日到期的深度实值期权所产生的收益)将享受较低的税率。交易员可能倾向于在2025年仅剩的最后三个交易日里按兵不动,待跨年后获利了结。

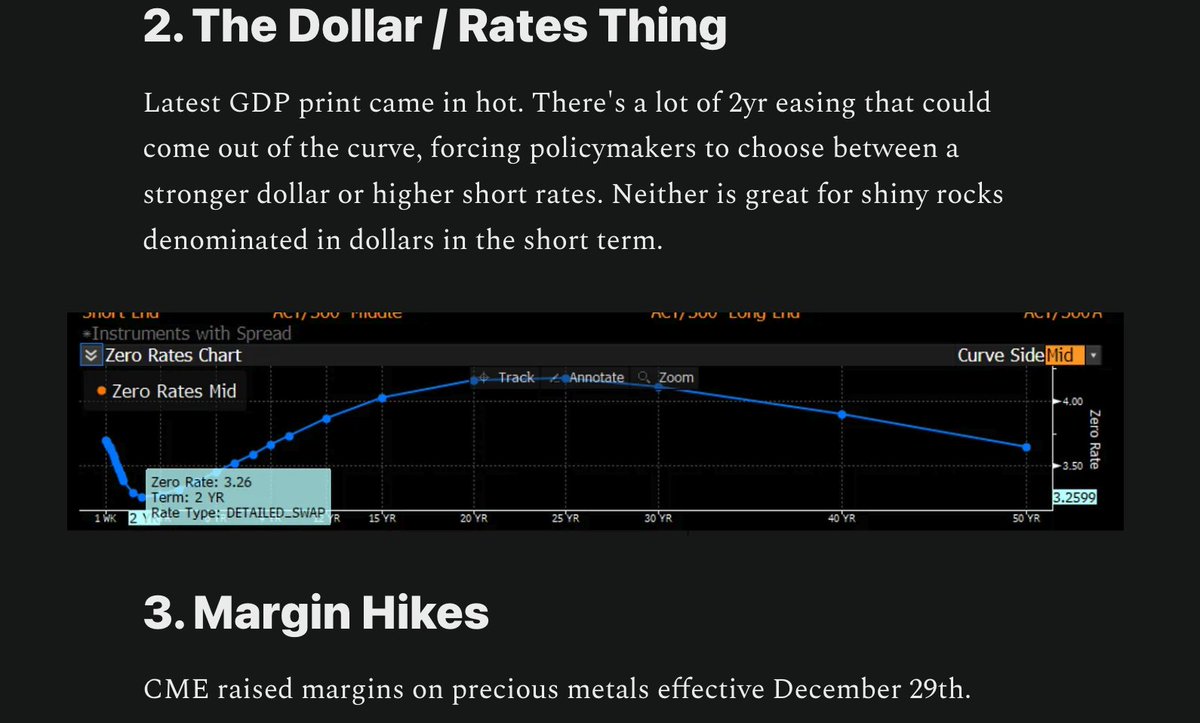

其次,鉴于美国第三季度GDP数据表现强劲,美元近期可能走强。而美元走强通常会对自己计价的大宗商品构成逆风。芝加哥商业交易所(CME)已提高白银交易的保证金要求,并于12月29日生效。这将降低市场的杠杆率和投机意愿。

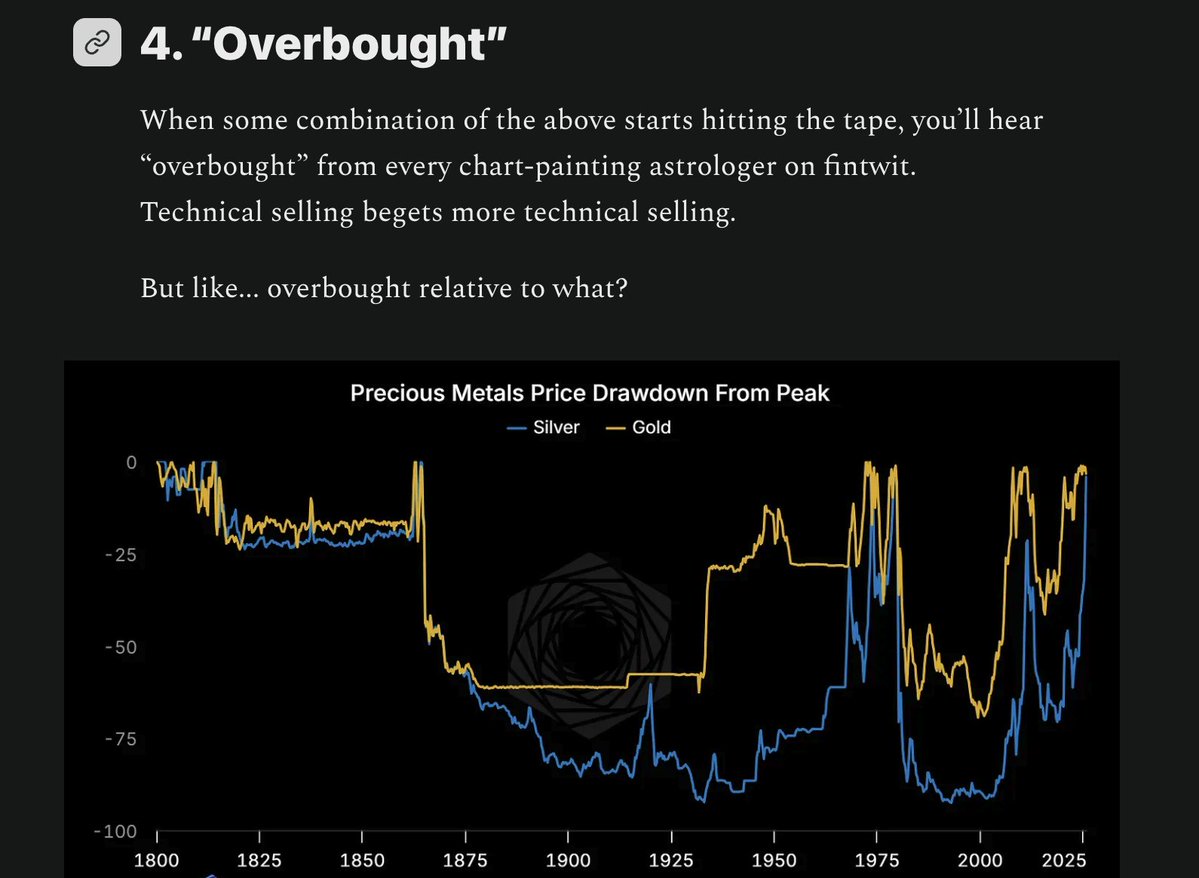

许多评论人士都在强调白银处于“超买”技术形态,且今年银价的飙升很可能会鼓励工业领域在用料上以铜代银。然而,尽管考虑到所有这些因素,Campbell对白银的热情依然不减。他正面回应了“铜替代”的问题,并发观认为:虽然长期来看支持这一趋势的理由成立,但目前将设施从白银转换为铜的投资回收期约为18个月,这对太阳能制造商来说周期太长,无法证明所需投资的合理性。

此外,Campbell指出,作为白银的主要需求来源,太阳能行业的盈亏平衡点在于银价达到每盎司134美元,这比当前的现货价格高出约70%。

目前实物白银的溢价具有极高的参考意义。迪拜的实物交易价格为91美元/盎司,上海为85美元,而COMEX期货价格仅为75美元。“当实物价格与纸面价格出现如此剧烈的背离时,其中一方肯定是错的——而从历史上看,错的通常不是实物。”

目前伦敦场外交易市场(OTC)的实物白银定价出现了几十年来最高的“现货升水”——即短期或现货价格高于远期价格。与此同时,期权市场正在为上行尾部风险定价。白银真正的基本面驱动力在于“缺乏弹性”的太阳能行业需求(预计2025年为2.9亿盎司,2030年将达4.5亿盎司)以及数据中心的需求。“每一次AI查询都需要电子。边际电子就是白银。太阳能需要白银。”