首先声明:本文纯属个人娱乐观点,不构成投资建议,风险自负。

引子:在这个市场每日的K线波动都牵动着来场子看盘人的呼吸波动,有追逐暴力的短线选手,有追逐稳定的老登,也有均衡配置的稳健投资者,但作为投资者你不得不进行压仓配置,这是长期投资的核心关键!

说起稳健那些有成长,有确定性,有趋势,有分红,无疑是稳健选手们的最爱,分众传媒它来了,踏着七彩祥云是不是你的梦中情人?

正文:首先看基本面:分众传媒梯媒扛把子,说白了就是个流量贩子,通过打包高质量梯媒做广告租赁投放收费。

先看归母净利润(亿元)和 净利增速

2015 33.89 40.35%

2016 44.51 31.34%

2017 60.05 34.90%

2018 58.28 -2.95%

2019 18.75 -67.83%

2020 40.04 113.54%

2021 60.63 51.42%

2022 27.90 -54.00%

2023 48.27 73.01%

2024 51.9 6.79%

有眼尖的兄弟看到了19年和22年为负,解释一下那是因为商战和疫情影响,疫情也不在了,刨除不可抗力因素和特殊因素,不出意外,今年净利润可能就要重回17年的高点了,那么增速大家也看出来了,增速个位数,这不妥若开始鼎峰了吗,顶峰之后不就该业绩下滑了,那你也这么想,就思维格局低了,去看看十大流通股这些高端玩家,什么险资,社保都是靠后的,他们可不是吃干饭的,特别传统行业,市场扩张达到一定程度占据了绝对优势那就不是开疆扩土了,当然不是不开疆扩土,后面再说这个,现在既然收入增速放缓就要要搞精细化管理了,净利高达44%,资产回报高达18%,还谈什么高端,这不就是传统行业的高端玩家,而且还在继续优化,未来能到多少留个想想空间吧,更何况还有出海,各位客官这盘菜值两杯酒否。

你讲未来具有不确定性,好吧来看分红

近10年公司坚持高比例现金分红,还多次搭配转增股本

|2015|10转增10派2.50元(含税)

|2016|10转增4派4.08元(含税)

|2017|10转增2派1元(含税)

|2018|10派1元(含税)

|2019|10派0.70元(含税)

|2020|10派1.15元(含税)

|2021|10派1.3元(含税)+ 中期10派2.08元(含税)

|2022|10派2.8元(含税)+ 三季度10派1.4元(含税)

|2023|10派3.3元(含税)

|2024|10派3.3元(含税)

分红那是越来越高啊

什么3个点以上股息你看不上!

客官别急,下面我们讲故事看未来,我们刚说的两个看点一是利润优化,二是出海,接下来,如花,上硬菜

2025年分众传媒业务分析

业绩稳健增长:2025年前三季度实现营收96.07亿元、净利润42.40亿元,三季度都干到24年85%以上了,今年还有悬念吗,业绩保持稳步增长态势。那就来看看未来

2026年业务展望

1.“电梯碰一下”生态加速扩张:公司计划推进该创新模式的全国布局,推动更多品牌接入。依托300万电梯点位和4亿城市主流人群的流量优势,结合支付宝数字化能力,进一步激活线下流量价值,打开业绩新增量空间。

2. 推出“分众智投”产品:拟将空刊资源纳入DSP流量池,满足客户爆款视频二次加热、电商人群蓄水、本地精准推送三大需求,提升广告资源利用率,吸引更多中小客户投放。

3. AI技术全面赋能业务:营销垂直类大模型有望落地,为广告客户提供AI驱动的行业解决方案。同时,AI将进一步优化广告投放策略、用户画像分析等环节,强化“品牌 + 效果”双轨模式的竞争力。

4. 巩固品牌广告核心地位 :随着广告主对品牌价值建设愈发重视,公司作为城市主流人群触达的核心媒体,将持续强化在新品引爆、场景触发等领域的优势,依托高触达、高完播的特点,承接更多品牌营销预算,巩固行业龙头地位。

知道各位看的烦躁,说人话就是AI最终服务商业,商业服务人类,人类贡献消费,消费带来业绩。

其核心逻辑是分众高市占和低成本,同时自身净利有望进一步优化提升,手握大几十亿现金,手里有粮,心里不慌,这叫基本盘稳定,何况还有收购,那么你还要讲净利润在放缓,老冤家马上变成兄弟了,肉烂了也在锅里,是的(现在还没完成);还有消费放到战略层面的消费内循环,这些不都是未来的看点吗?悄悄说一句,你不打广告谁知道呢,这个两个大增量是不是又值得端两杯呢。

还有第二个看点,海外的扩张,虽然目前小幅亏损,但部分地区已开始盈利,重要的是,扩张在一带一路区间,符合国家战略,这不就是第二增长曲线的蓝图,这是不是还得端两杯。

总结:基本面扎实,有新潮的收购进一步提升定价权,若能完成那绝对的梯媒霸主!值得期待。出海沿着一带一路符合打造产业航母战略目标。看到这客官您是否想再来两杯。

好了,看完是不是很激动您先别上头还有更精彩的。

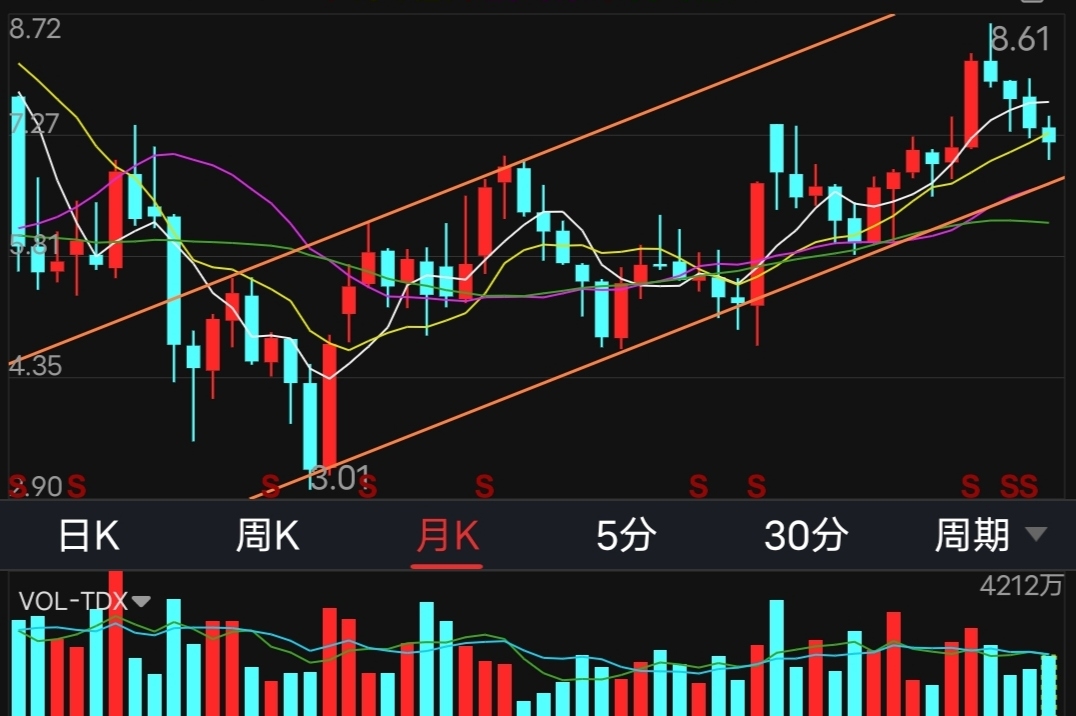

看月线

上升通道的底部区间,调整即将到位,25年也就19左右的pe,26年按行业均值再折价50%,也将近约30%的股价增长空间(机构预测目标价9.2)+高息分红,这个年化收益够不够喝两杯,客官是否有点怀念洋河白酒的柔了,比起暴力的追涨杀跌,这道菜是否软烂不垫牙,合您口味否?

结尾:好了说了这么多,八杯酒预祝大家股市长虹发发发,只是愚见分享给大家,不是在炒玄学的概念中灰飞烟灭,当然你凭本事短线赚到我佩服。

码字不易,感谢各位客官分享+评论+关注

关注我每周分享优质公司!