华友钴业,再签大单!

12月17日,华友钴业公告与国际知名客户签署《谅解备忘录》,约定在2029年3月31日前向其供应7.96万吨三元前驱体产品。

要知道,这已经是公司2025年下半年以来签订的第三份大额长单。

早在今年9月,公司就与LG新能源签署了7.6万吨三元前驱体和8.8万吨三元正极材料的协议;随后又在11月,与亿纬锂能签订了12.78万吨超高镍三元正极材料的供货协议。

至此,华友钴业锁定的三元前驱体及正极材料总供货量已达到37.14万吨。

这就让人不免好奇,华友钴业究竟有何实力能频频拿下订单?

全产业链一体化布局

华友钴业能连续斩获大单,核心源于其难以复制的“资源-冶炼-材料”全产业链布局。

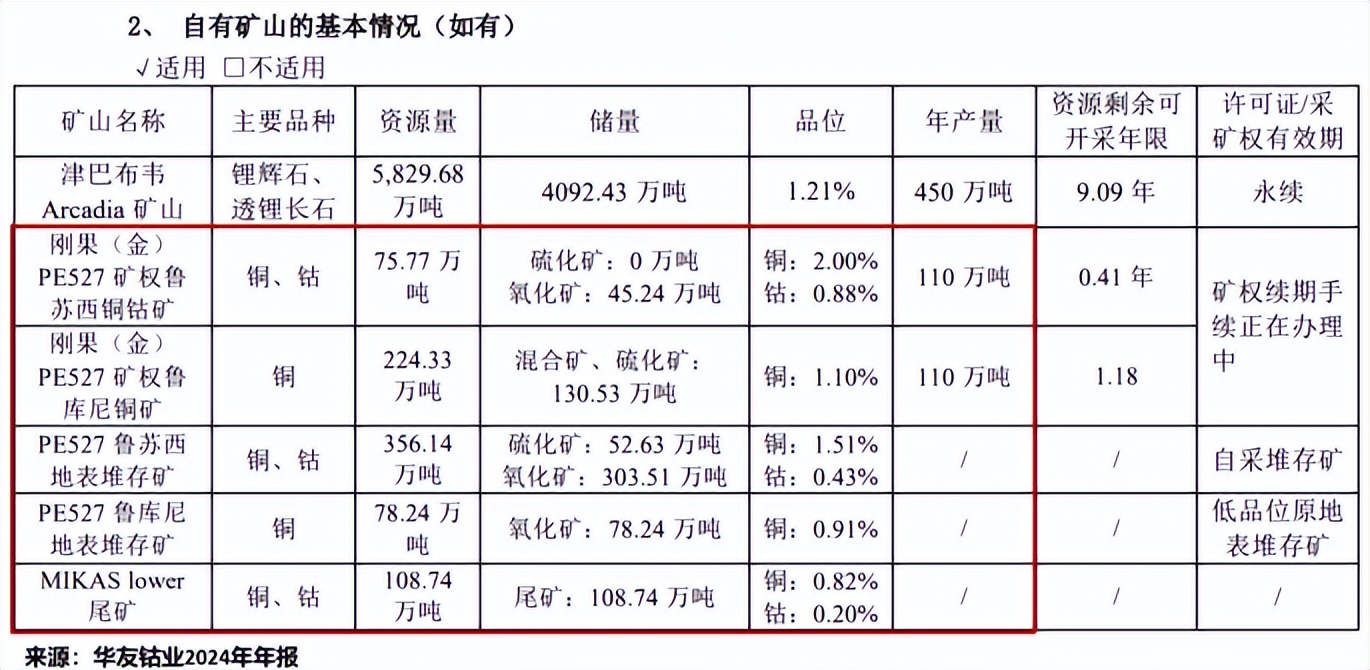

在上游资源端,华友钴业在印尼、刚果(金)、津巴布韦等地拥有镍、钴、锂等核心资源。

截至2024年末,华友钴业通过参股与签订长期供矿协议的方式,在全球关键资源区建立了坚实的原料供应体系。

在镍、钴资源方面,公司已参股WBN、SCM、AJB、WKM和TMS等5座矿山,并与淡水河谷达成Pomalaa项目和Sorowako项目的独家供矿合作。

在铜、锂资源方面,公司已在刚果(金)主要矿产区建立起集采矿、选矿及冶炼于一体的钴铜资源开发体系;并在津巴布韦投资布局Arcadia锂矿项目,补齐在锂资源领域的短板。

具体来看,2024年华友钴业的钴、铜资源量合计约843万吨,矿山年产量220万吨;其中,钴产品年产量达到4.9万吨,铜产品达到8.9万吨。

到2025年上半年末,为进一步夯实镍钴资源储备,华友钴业又在印尼新增参股2个红土镍矿。

华友钴业深知,掌握资源只是基础,要在市场竞争中脱颖而出,就需要掌握核心技术。于是,公司开始向中游冶炼环节延伸。

在中游冶炼端,华友钴业的湿法高压酸浸技术(HPAL)全球领先。

相较于传统的火法冶炼,高压酸浸湿法具有能耗低、金属回收率高以及环境污染小等优势。

2018年,华友钴业联合青山集团等在印尼建设华越项目,启动红土镍矿HPAL高压酸浸湿法冶炼布局。

经过多年的技术攻关,该项目于2021年建成投产,镍钴回收率超90%,是全球单体最大的红土镍矿湿法冶炼项目之一。

截至2024年末,华友钴业已在印尼先后建成华越6万吨湿法项目、华科4.5万吨高冰镍项目和华飞12万吨湿法项目。

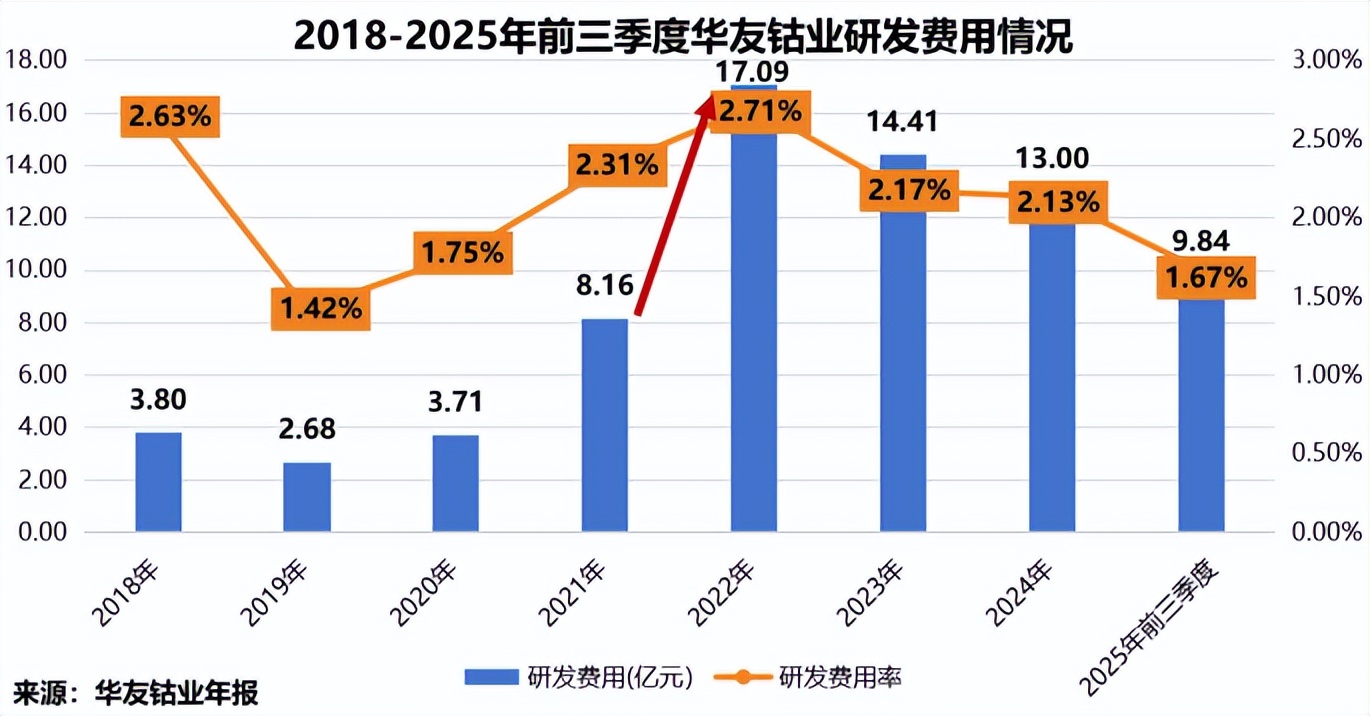

技术领先的背后是长期大量的研发投入。2018-2025年前三季度,华友钴业累计投入研发费用约73亿元。

当然,华友钴业的湿法工艺也逐步展现出成本优势。公司的湿法项目运营成本约为6000美元/吨镍,较传统火法工艺的7500美元/吨镍,降低了约20%。

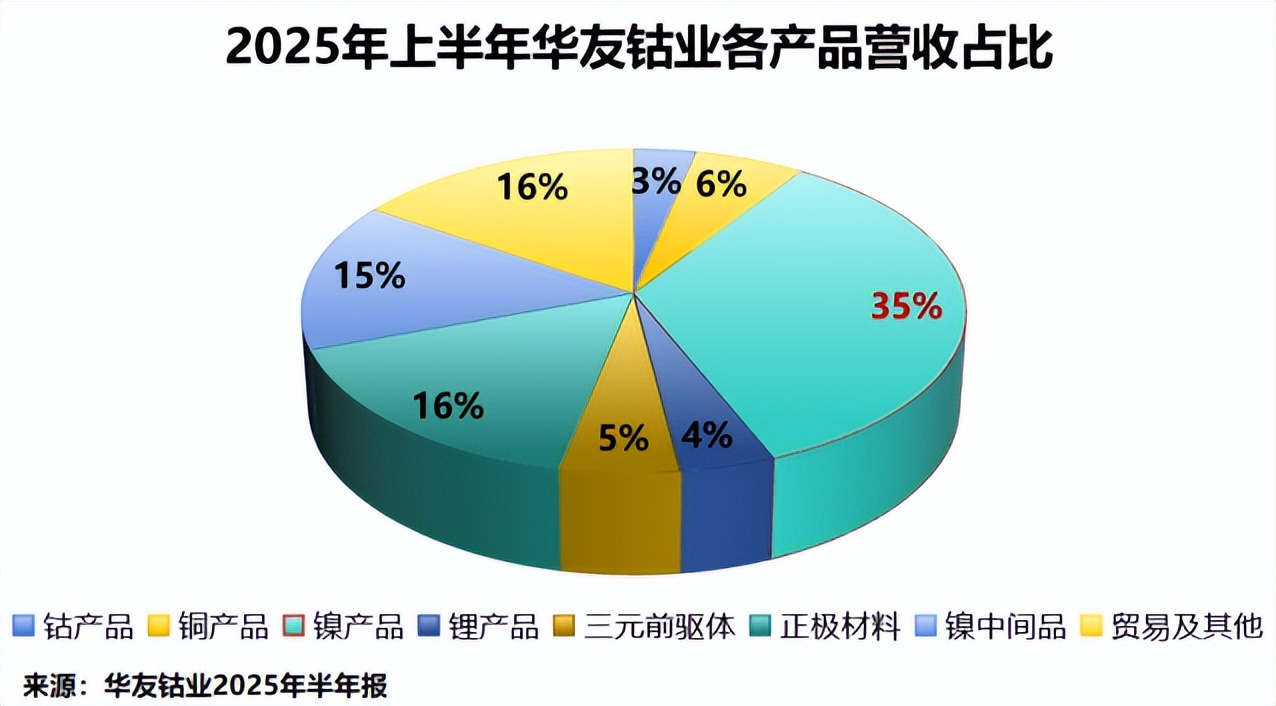

得益于湿法工艺带来的成本优势与高回收率,华友钴业镍产品业务实现快速增长。

2025年上半年,公司镍产品实现营收128.37亿元,同比大幅上升137.54%,占总营收比重升至35%,已成为公司最主要的收入来源。

为承接在中游构建的技术优势,华友钴业进一步将产业链延伸至下游材料环节。

在下游材料端,华友钴业覆盖了三元前驱体、正极材料、钴酸锂等全品类锂电材料,产品线丰富,能满足不同客户需求。

2025年上半年,华友钴业三元正极材料出货量达3.96万吨,同比增长17.68%,其中超高镍9系产品占比提升至60%以上;公司三元前驱体出货量为4.21万吨。

目前,公司的三元前驱体产品已大规模应用到特斯拉、大众、宝马、现代、Stellantis、通用、福特等高端电动汽车,并进入特斯拉核心供应链。

这种贯穿上中下游的“资源-冶炼-材料”全产业链布局,已转化为实实在在的业绩表现。

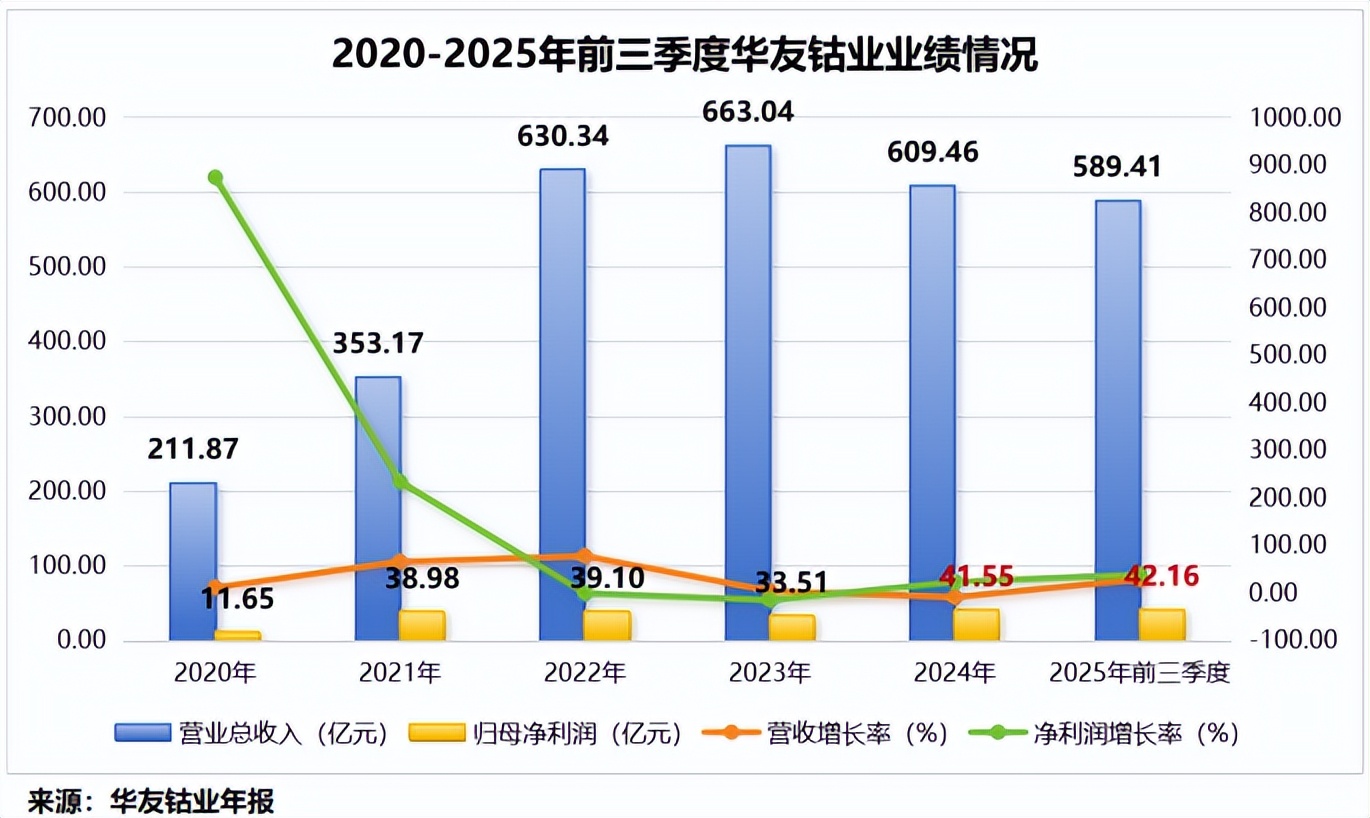

2025年前三季度,华友钴业实现营收589.41亿元,同比增长29.57%;净利润42.16亿元,同比大增39.59%,仅前三季度利润就已超过2024年全年的利润。

全球化产能的“兑现力”

不过,再好、再大的订单,最终都需要落到工厂的产线上。那么,华友钴业有能力消化这些订单吗?

为确保按时、按质、按量交付,华友钴业正加速全球化产能扩张,为订单落地提供支撑。

2025年上半年,华友钴业在印尼的华能5万吨三元前驱体一期项目实现批量供货;在匈牙利的正极材料一期2.5万吨项目顺利推进,预计年内建成。

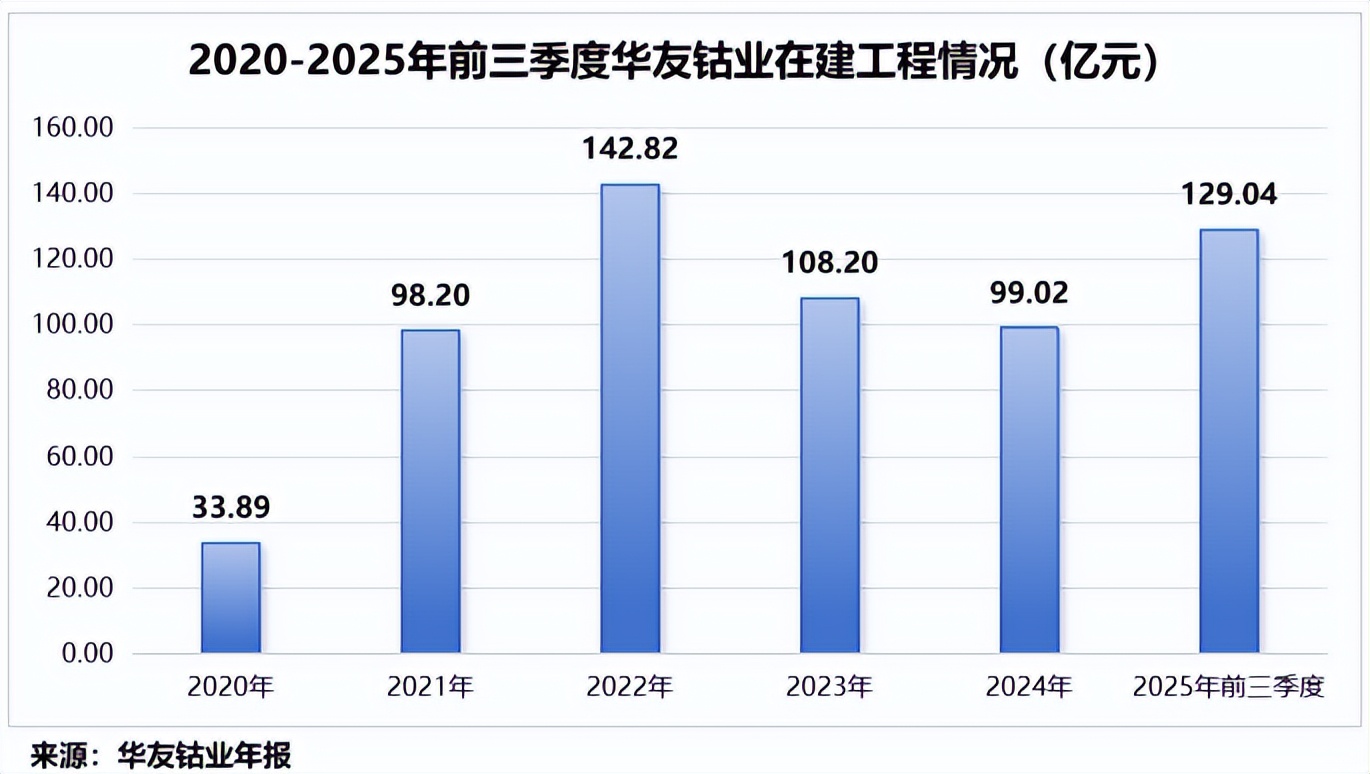

截至2025年三季度末,华友钴业在建工程账面价值高达129.04亿元,较年初增长了30.31%。

鉴于华友钴业三季报披露的信息有限,我们转向数据更为详尽的2025年半年报,以深入剖析这些在建项目具体投向了哪里。

通过公司2025年半年报可知,其在建工程高度聚焦于三元前驱体材料、正极材料等项目,包括但不限于:

年产5万吨新型高性能动力电池用三元前驱体项目;

年产5万吨动力电池三元前驱体材料建设项目;

年产5万吨高镍型动力电池三元正极材料及10万吨三元前驱体材料一体化项目等。

如此庞大的三元前驱体和正极材料产能规划,与公司目前签订的这些长期订单形成了完美匹配。

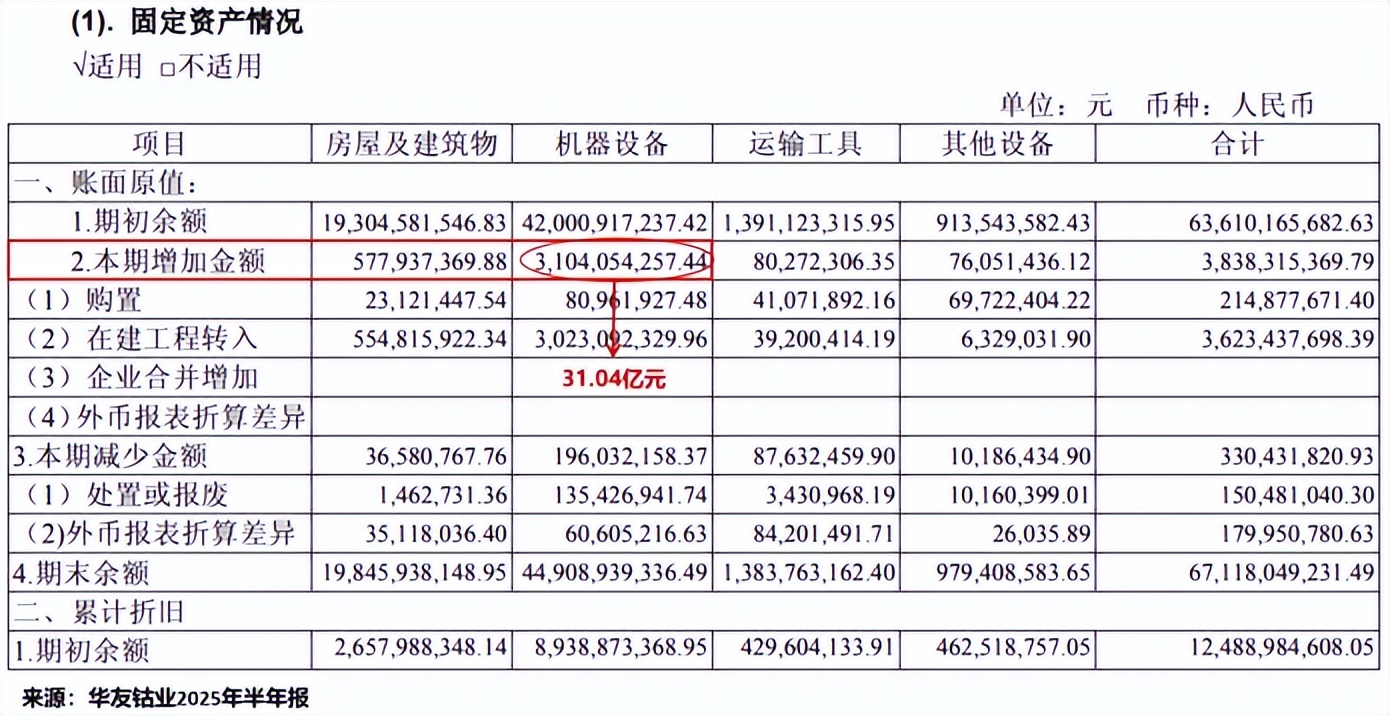

当然,我们也可以从更直观的机器设备投入上印证这一点。2025年上半年,华友钴业仅购置机器设备的金额就超过31亿元,其产能扩张的积极势头由此可见一斑。

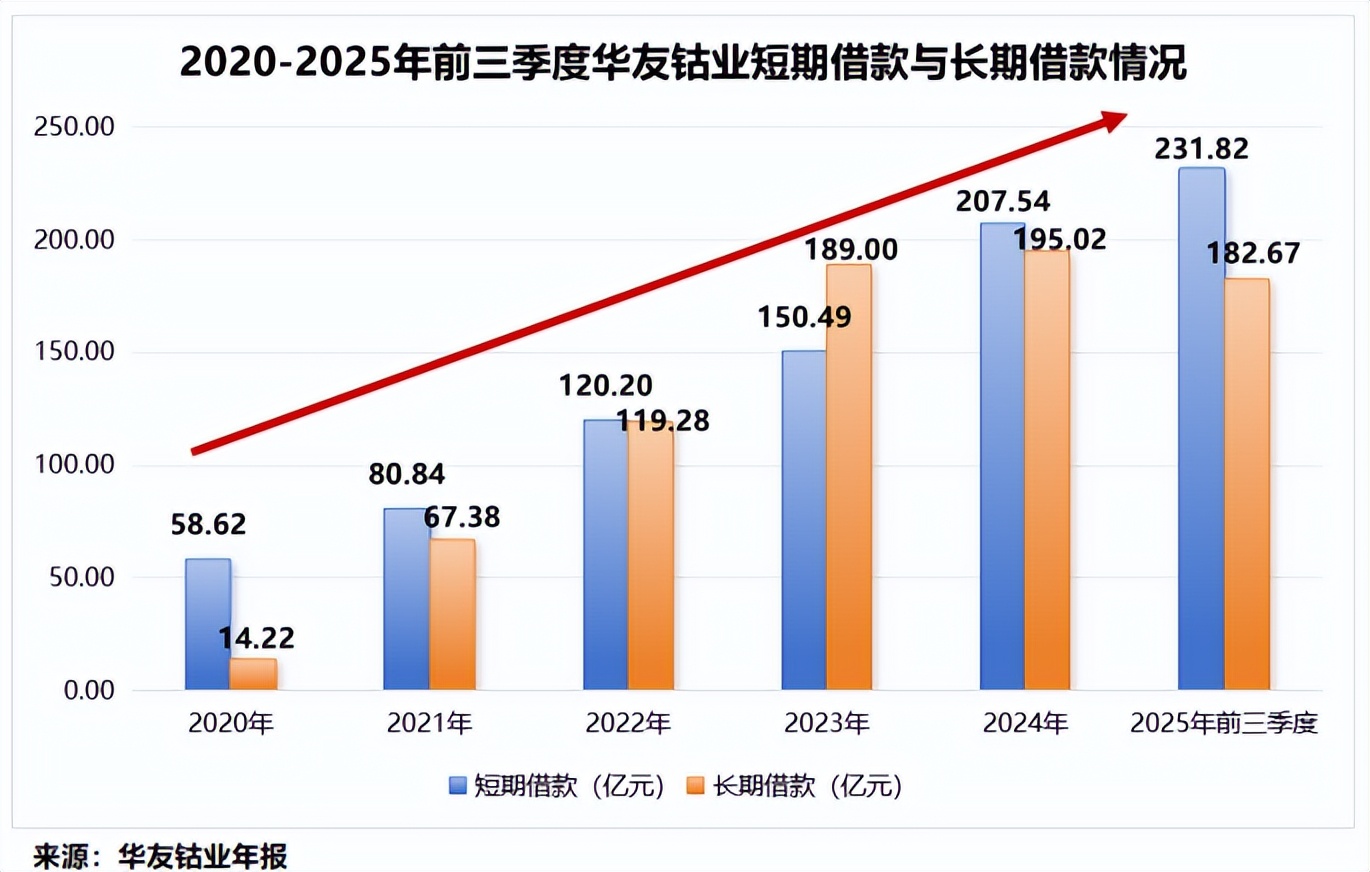

值得注意的是,华友钴业产能的快速扩张,正与其财务结构面临的压力形成对比。

截至2025年三季度,华友钴业的总负债已高达884.86亿元,资产负债率也达到了59.44%。同期,公司的流动比率、速动比率分别为0.99和0.69,在短期偿债能力上面临一定的压力。

自扩产以来,华友钴业的短期借款和长期借款也都有所增长。2020-2025年前三季度,公司短期借款从58.62亿攀升至231.82亿,长期借款也从14.22亿增至182.67亿。

结语

总体而言,华友钴业接连斩获三份大额长单,是市场对其构建的“资源-冶炼-材料”全产业链壁垒与全球化产能“兑现力”的双重认可。

从上游矿山的深度布局,到中游领先的湿法冶炼工艺,再到下游与全球顶级客户的战略绑定,华友钴业已完成从传统金属供应商向全球新能源材料核心平台的关键跃迁。

面对自身扩张带来的财务压力,公司正在“规模”与“质量”间寻求平衡。

未来,华友钴业能否将当下的订单优势转化为长期竞争力,时间将给出答案。