招商积余 11% 左右的毛利率,经常被许多人拿来与住宅物业 20% 以上的毛利率对比。但这恰恰隐藏了它的成本领先战略和生态卡位能力。

毛利低,为什么反而成了优势? 这是因为招商积余最宽的护城河不在住宅,而是机构物业(非住宅)。它拥有IFM (综合设施管理)先发优势。

什么是IFM(综合设施管理)? 大家都知道,招商积余收购了中航物业,中航物业早在 20 世纪 90 年代就开始深耕非住宅领域(如政府办公楼、银行、学校)。当大多数国内物业公司还在搞住宅扫地时,中航物业已经开始研究楼宇自动化、中央空调维保等“硬核”工程,这正是 IFM 的核心技术门槛。2010 年前后,中航物业开始服务华为等高科技企业,开始接触国际领先的办公空间管理标准。

2019年,招商物业与中航物业合并重组,更名为“招商积余”。在 2020 年,公司开始明确提出要向 CBRE(世邦魏理仕) 和 JLL(仲量联行) 看齐。公司意识到,不能只做简单的“保洁保安”,必须向利润更高、粘性更强的“综合设施管理(IFM)”转型。

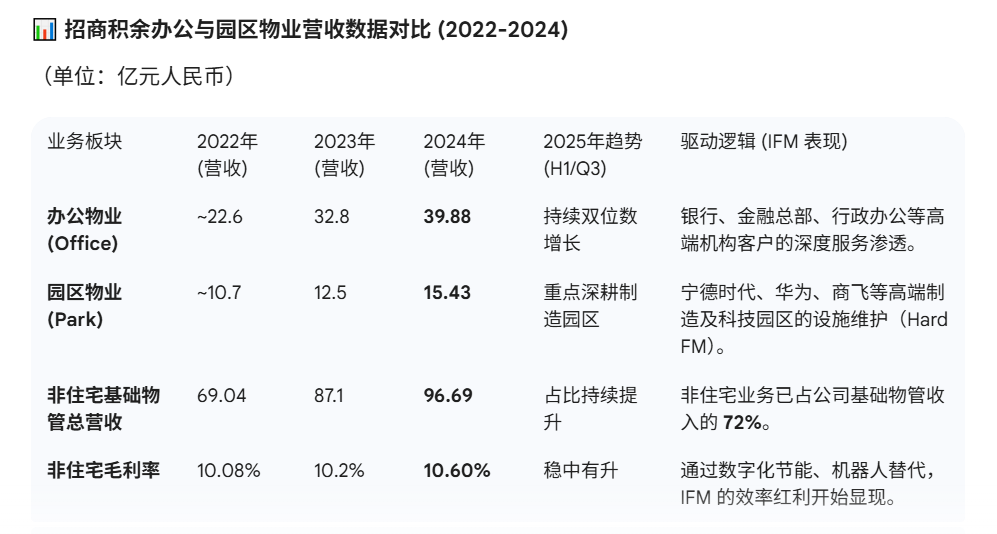

2021年至今,IFM 成为公司的核心增长极。公司投入大量研发资金建设数字化 IFM 平台,实现报修、能耗监控、空间调度的全自动化,更多涉及高精尖设备的机电维保、能源中心调度、人工智能机器人等 Hard Services(硬服务), 直接拉开自己与普通物业管理公司的差距。因此,公司深度参与了华为、宁德时代等巨头的全球化设施管理服务,这标志着其 IFM 业务已具备了与国际五大行竞争的能力。

IFM方市场,现在正进入爆发期, 以前华为、阿里自己管行政,但 2021 年后为了降本增效,开始把整个后勤系统大规模外包。很多国企、银行总部需要更专业的资产运营,招商积余作为“央企背景+专业能力”的结合体,成为了首选。另外,国内“先进制造业”的扩张,也需要一体化的IFM管理。正是因为招商积余的核心优势及先发优势,让它抓住了这个红利,无人能参与竞争。截至 2025 年底,其第三方新签合同额中,千万级以上项目占比已显著超过 50%,这些大单几乎清一色都是 IFM 综合管理合同。

最近5年因为IFM 业务的稳定增长,招商积余的营收及毛利都稳步增长,与传统住宅物业毛利逐年递减形成鲜明对比, 显示出强大的业务韧性及客户粘性。

传统住宅物业管理,因人工费上涨往往面临毛利承压,但招商积余的非住宅业务通过 IFM 模式(即通过科技平台统一调度多个项目的工程人员,而非每个项目堆人头),实现了规模效应,从而带动了整体利润率的修复。

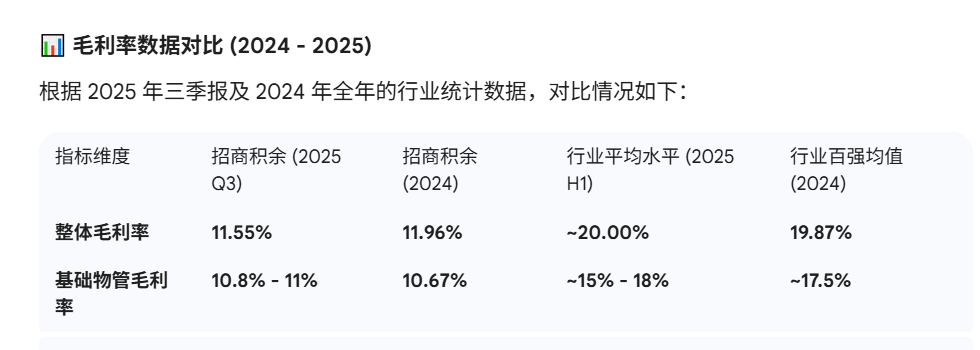

但有人会问,招商积余的毛利率,相比中国物业管理行业的平均毛利率水平,偏低啊。 说明它没有什么竞争力啊。

这恰恰是表像带给一般人的错觉!

如果只看报表上的毛利率,招商积余的表现确实会让一般人产生“盈利能力差”的错觉。招商积余的毛利率显著低于行业平均水平,但这恰恰反映了它“重 IFM(综合设施管理)”与“重第三方外拓”的特殊业务结构。

在财务逻辑上,毛利率低通常意味着成本高或定价权弱,但在招商积余的 IFM 逻辑里,以下三个核心差异导致的:

1. 业务组合的“非对称”:非住宅 vs 住宅

行业平均: 大多数物业公司(如碧桂园服务、雅生活等)的收入大头来自住宅物业,且配套了大量高毛利的“社区增值服务”(如家政、中介、团购),这部分毛利往往在 30%-40%,拉高了整体均值。

招商积余: 其非住宅(办公、园区、公建、医院、政府大楼、学校等)目前占比已超过 70%。在 IFM 领域,服务对象是华为、宁德时代等全球大客户。这类大客户非常精明,合同价格极其透明。所以,IFM 业务的行业常态毛利率就在 8%-12% 之间。

2. “含金量”不同的外拓模式:第三方项目占比高

行业平均: 很多物业公司的项目是由关联开发商“喂”出来的,毛利率可以人为调高。

招商积余: 其第三方新签合同占比高达 91%(2024数据)。在激烈的市场竞争中拿下的机构标单,通常是“微利”但“巨量”。这种纯市场化竞争出的 11% 毛利,往往比关联交易带来的 25% 毛利更具经营韧性。

3. “成本覆盖”的财务口径

IFM 业务中包含大量的设施维护、能源管理等硬性支出,招商积余倾向于将这些服务成本全部计入主营业务成本,而一些以“轻资产咨询”为主的公司则会将部分成本计入费用,这也会导致毛利率表现的差异。

趋势上可以看到:行业在下沉,积余在回升。

虽然招商积余的毛利率绝对值低,但从动态趋势看,它正在经历逆势反转:

全行业在“挤水分”: 随着地产红利消失,行业平均毛利率从 2021 年的 28% 一路下滑到 2025 年的 20% 左右,且仍在下探。招商积余在“升效”: 得益于科技类业务(数字化及机器人替代人工)和 IFM 规模效应,招商积余的毛利率从早年的单数位升到了目前的 11.5% 以上。

在评价招商积余时,资深投资者通常不会纠结于毛利率,而要看 归母净利率 和 管理费率。招商积余的归母净利润在 2025 年前三季度增长了 10.71%。只要它能通过数字化手段(IoT、AI调度)在 11% 的毛利里挤出更多的纯利润,它的经营杠杆就会非常惊人。

招商积余是典型的“薄利多销、高周转、强粘性”的 IFM 模型。它不赚“暴利”的钱,赚的是“专业和效率”钱。

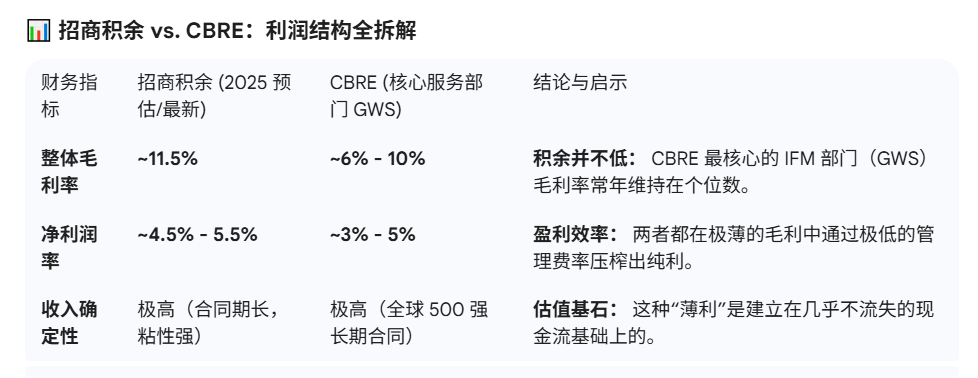

如果对照一下IFM的全球龙头标杆 CBRE(世邦魏理仕),低毛利率其实是顶级综合设施管理(IFM)服务商的“行业勋章”。为什么这些 IFM 巨头的毛利都这么“薄”却活的很滋润?因为在 IFM 业务中,服务商往往代客户支付大量的能源费、第三方维保费和物料费。很多合同是“成本补偿制”,即客户出钱,CBRE 出人管理。这些流过的资金会计入营收,但几乎没有利润,直接摊薄了毛利率。这虽然拉低了毛利,但却扩大了资产管理规模(AUM)。另外,IFM必须 依赖高素质的工程师和管理团队。与传统物业雇佣低薪保安不同,IFM 需要懂变频空调、弱电智能化、甚至 ESG 减排方案的专业人才。而这恰恰成了IFM龙头的核心竞争优势。

为什么二级市场给 CBRE(世邦魏理仕) 高估值,却给招商积余的估值如此之低?因为市场目前仍然按“传统物业股”看待它定义它 。但是它的财务底色已经越来越像 CBRE(世邦魏理仕)/JLL 这种“全球资产运营商”。

它在 2026 年以后的合理估值中枢,应该会比目前 A 股给出的价格有显著的溢价。

招商积余目前也不是没有问题,它有一些“重”资产,来自于历史包袱,这让它暂时还不能像其它物业股那样低负债率。招商积余的资产负债率目前在 48% 左右,而物业管理行业许多公司负债率在20%-30%左右。但这背后的原因非常特殊,不能简单地等同于财务风险。

作为机构物业巨头,招商积余手中握有大量大型企业和政府的预付款。这部分负债越多,反而说明其未来的营收保障性越强。招商积余是由中航善达和招商物业重组而来,账面上仍然保留了一些剩余的房地产开发业务和持有型商业物业。写字楼、购物中心自持,会天然抬高资产负债率。公司目前一直在推进“去重取轻”,比如12月26日已公布湖南衡阳项目已成功转,这个项目虽然会让公司利润一次性减少2.6亿,但是,它可以让公司一次性回收7亿多的现金。有效盘活了资产,并增强了现金流,降低了重资产及负债。

评价一个 IFM 公司的财务安全性,不能只看资产负债率,要看其现金流覆盖能力。

招商积余为了快速做大 IFM 规模,近年来进行了多次大笔并购(如中航物业、积余医服等)。并购会带来商誉和相应的应付款项。但这种负债是为了换取市场份额和大客户资源(如进入医院、学校等高门槛赛道)。在美股,CBRE 的负债率有时甚至更高,因为它们通过杠杆不断收购各国的专业服务公司。

并购产生的负债,恰恰反映了招商积余反正处于“扩张期”而非“平稳期”!在全球及中国利率下行周期,适度的负债可以放大净资产收益率(ROE)。如果积余能用 4% 成本的资金去收购年化收益 10% 以上的 IFM 项目,这种负债是优质的。招商局集团的背景,让积余拥有极低的融资成本(约3%)。这意味着即便负债率略高,它的财务费用压力也远小于民营物业公司。

详细查看一下它的财务报表,就会发现它的“负债”不是风险。在招商积余的负债总额中,占比最高的是应付账款和合同负债。这种负债是“无成本”的,这种对供应商的账期占用实际上是一种强议价能力的体现,相当于无息占用他人的资金来搞自己的经营。公司2025年三季报上显示,账面 上有41 亿的现金。弹药十分充足。公司在 2025 年持续通过股权转让等方式减持旧有的房地产(如湖南衡阳项目)开发存量。随着这些“重资产”的出清,对应的抵押贷款和利息支出会进一步下降。

招商积余目前的财务状态是:“现金多、短债少、负债结构良性”。

它不像那些陷入流动性危机的房企,它的负债更多是业务扩张带来的经营性杠杆。在 2025 年这种降息的大环境下,这种能借到便宜钱、又有稳定现金流回款的公司,其实是具备很强的估值底部的。

总结一下,招商积余(001914.SZ)在 2025 年市场环境下的四大核心竞争壁垒:

1. 难以撼动的“非住宅”定位与 IFM 先发优势

招商积余最宽的护城河不在住宅,而在机构物业(非住宅)。

赛道统治力: 它是国内最早深耕办公、园区、公建等非居赛道的企业,承接了大量中航系与招商系的工业底蕴。

IFM(综合设施管理)逻辑: 与普通“扫地安保”不同,积余的 IFM 已经深入到高科技大厂(华为、宁德时代等)和银行总部的生产与行政后勤体系中。这种服务具有高粘性、高门槛的特征,一旦切入,客户的更换成本极高。

2. 纯粹的市场化外拓基因(第三方占比高达 90%+)

在很多物业公司还在依赖地产母公司“喂饭”的时候,招商积余已经完成了去地产化转型。

外拓成色: 它的第三方业务新签合同占比常年保持在 90% 以上。这种在红海市场里一刀一枪拼出来的存量博弈能力,让它在房地产下行周期中表现出极强的免疫力。

全业态覆盖: 它是少数能同时玩转写字楼、商业中心、大型工厂、医院、学校和政府机关的全能选手,这种多轮驱动的结构极大分散了单一行业的波动风险。

3. “招商血脉”带来的资源协同与信用背书

作为招商局集团旗下的轻资产运营平台,它拥有一种特殊的**“资产撬动能力”**。

内生协同: 招商局集团在金融、贸易、港口、物流领域的庞大布局,为积余提供了天然的业务场景。例如,招商银行、招商证券等金融机构的物业管理,以及各港口物流园区的综合运维,都是其稳健的业务基本盘。

信用溢价: 央企背景赋予了它极低的融资成本和极高的合规信用。在目前市场环境下,政府和大型企业更愿意把关键资产交给经营稳健、不爆雷的“国家队”代管。

4. 数字化重塑与“管理套利”能力

面对物业行业普遍的人力成本焦虑,招商积余正在通过数字化进行一场效率革命。

PI-Cloud 积余云: 它不只是把报修系统搬上线,而是通过物联网(IoT)对楼宇的能耗、机电进行远程智能控制。

降本增效: 它的毛利率虽然看起来比行业均值低,但这是由于 IFM 业务的财务口径导致的(包含大量代收代付)。实际上,它正在通过科技代岗(机器人和数字化调度)持续压低管理费率。这种从 11% 的毛利里挤出更高确定性利润的能力,本质上是一种先进的“管理套利”,具有极大的韧性。所以,行业在降,而它的毛利率与营业额都在上升!