一、逆周期财务表现:营收微降背后的盈利质量跃升

(一)营收与利润的 “反差式” 增长

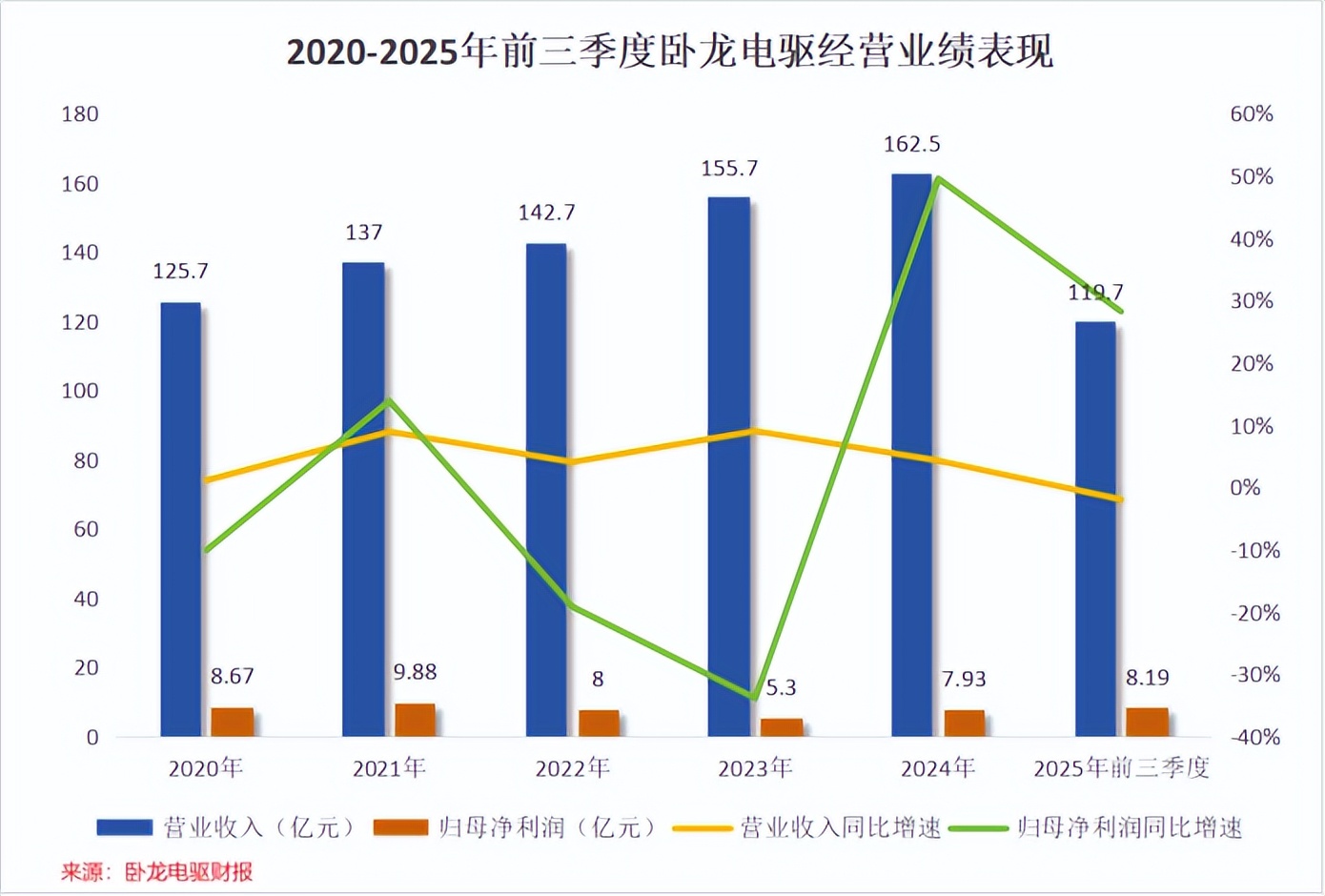

在 2025 年前三季度的财报中,卧龙电驱呈现出营收与利润的 “反差式” 增长。营收层面,公司实现营收 119.7 亿元,相较于以往同期,同比微降 1.86% 。这样的营收微降,放在行业大环境中,或许会让人初看时心生疑虑。毕竟,营收增长往往是企业发展态势良好的直观体现。但深入挖掘利润数据,却能发现另一番天地。净利润方面,公司同比大增 28.26%,达到了 8.19 亿元;扣非净利润也有 7.19 亿元,同比增长 25.66%。

这一 “逆周期” 的优异表现,并非偶然。从业务结构角度来看,公司对高毛利业务的聚焦起到了关键作用。工业电机及驱动业务作为公司的重要板块,毛利率达到了 29.58%。这一数据背后,是公司多年来在工业电机领域的技术深耕与品牌沉淀。以煤矿行业为例,卧龙电驱的防爆电机凭借其卓越的安全性能与稳定质量,在全球市场占有率排名第一。煤矿生产环境复杂且危险,对电机的防爆要求极高,卧龙电驱的防爆电机通过了欧盟 CE 认证,能够确保在易燃易爆的煤矿井下稳定运行,为煤矿企业的安全生产提供了有力保障,从而赢得了众多煤矿企业的信赖,稳固了市场份额,也提升了该业务板块的利润空间。

而人形机器人核心部件、低空电驱系统等新兴业务的毛利率更是超过 35%,显著高于传统电机业务。在人形机器人领域,卧龙电驱为智元机器人的 “灵犀 X1” 提供无框力矩电机。无框力矩电机作为机器人的关键 “关节” 部件,对精度和响应速度要求极高。卧龙电驱通过持续的研发投入,攻克技术难题,生产出的无框力矩电机精度能达到 0.01mm,满足了智元机器人对高性能部件的需求,在收获订单的同时,也因技术优势获得了较高的利润回报。

期间费用率的下降同样为利润增长做出了贡献,下降幅度达到 1.31 个百分点。在销售费用上,公司通过优化销售渠道,减少了不必要的营销开支。过去,公司在各地设立了众多销售办事处,运营成本较高。如今,借助数字化营销手段和电商平台,公司不仅拓宽了销售覆盖面,还降低了线下办事处的运营成本,使得销售费用同比减少。在财务费用方面,长期借款的压降效果显著,节省成本超过 5000 万元。公司合理规划债务结构,提前偿还部分高利息的长期借款,降低了利息支出,提升了利润水平。

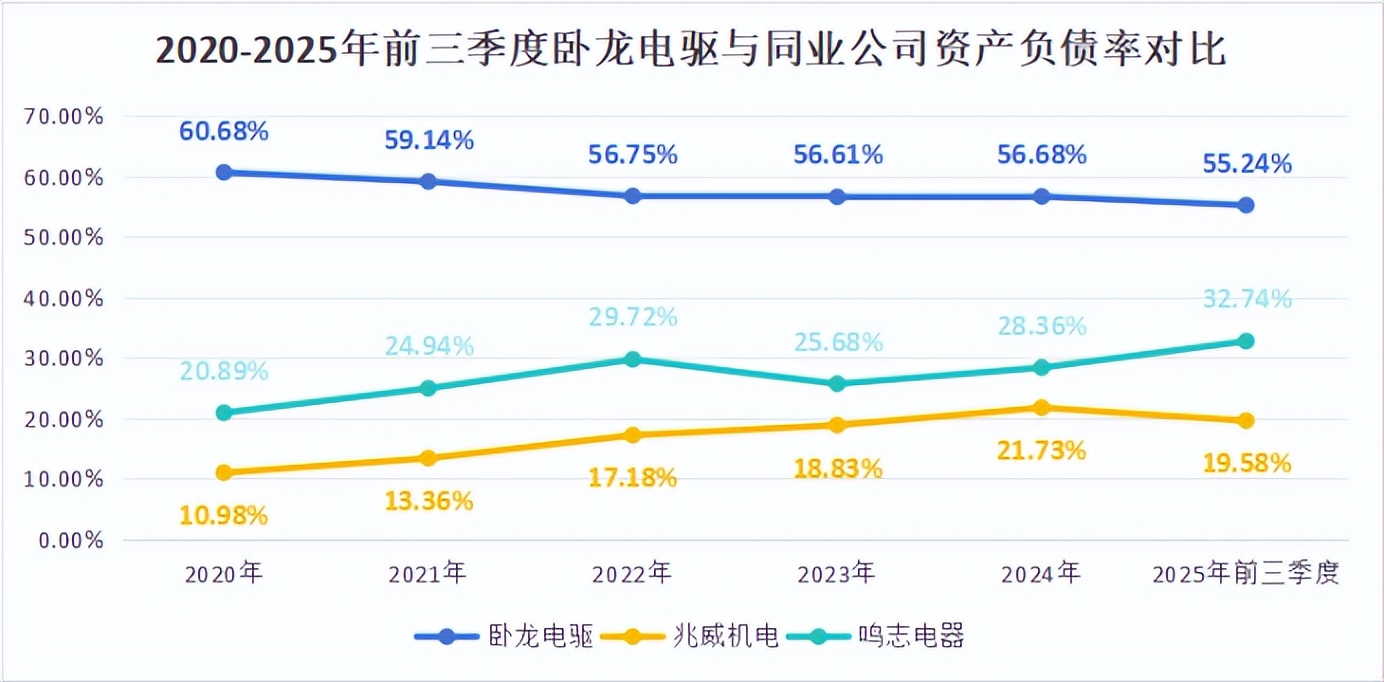

(二)资产负债表持续优化:长期借款锐减 36.6%

截至 2025 年三季度末,卧龙电驱的资产负债表呈现出持续优化的良好态势。长期借款降至 14.67 亿元,与 2024 年底相比,减少幅度高达 36.6%。这一数据的变化,反映出公司在债务管理上的积极策略与成效。公司积极优化债务结构,通过合理安排资金,提高资金使用效率,有计划地偿还长期借款,降低了债务风险。资产负债率也随之压降至 55.24%,处于较为合理的水平,这意味着公司的偿债能力增强,财务状况更加稳健,为公司的后续发展提供了坚实的财务基础。

净现金流同比增长 37.08%,达到 11.37 亿元。这表明公司在经营活动中产生现金的能力大幅提升。公司加强了应收账款的管理,缩短了账款回收周期。在与客户签订合同时,优化付款条款,对按时付款的客户给予一定的价格优惠,激励客户提前付款;同时,加强了对逾期账款的催收力度,成立专门的催收团队,运用法律手段等多种方式,确保账款及时收回,提高了资金的回笼速度。

在海外市场布局上,墨西哥蒙特雷工厂产能扩建的完成是一个重要里程碑。该工厂的产能提升,使得公司在北美市场的竞争力增强。预计 2025 年,该工厂将为北美市场营收增长贡献 20%。这不仅有效规避了美国关税壁垒,还进一步提升了海外营收占比,达到 35.2%。随着全球化布局的逐步深入,公司在国际市场上的影响力不断扩大,来自不同地区的订单持续增加,为公司带来了新的利润增长点,全球化布局的红利正逐步释放。

二、人形机器人 “链主” 地位成型:从部件到场景的全产业链贯通

(一)核心部件技术储备:打破外资垄断的关键布局

在人形机器人这片充满无限潜力的新赛道上,卧龙电驱正以其深厚的技术底蕴与前瞻性的战略布局,逐步构建起全产业链贯通的强大优势,向着 “链主” 地位稳步迈进。核心部件技术储备作为其发展的基石,是打破外资长期垄断格局的关键着力点。

经过多年的研发攻坚,公司已成功掌握无框力矩电机、高爆发关节模组、伺服驱动器等一系列核心技术。这些技术宛如人形机器人的 “心脏” 与 “关节”,决定着机器人的运动性能与智能表现。以无框力矩电机为例,它作为机器人关节的核心动力源,对精度和响应速度有着严苛要求。卧龙电驱研发的无框电机,不仅将单价成功控制在 400 元左右,在成本上具备显著优势,性能更是达到国际一流水平,能够实现高精度的运动控制,确保机器人在执行复杂任务时的稳定性与准确性。

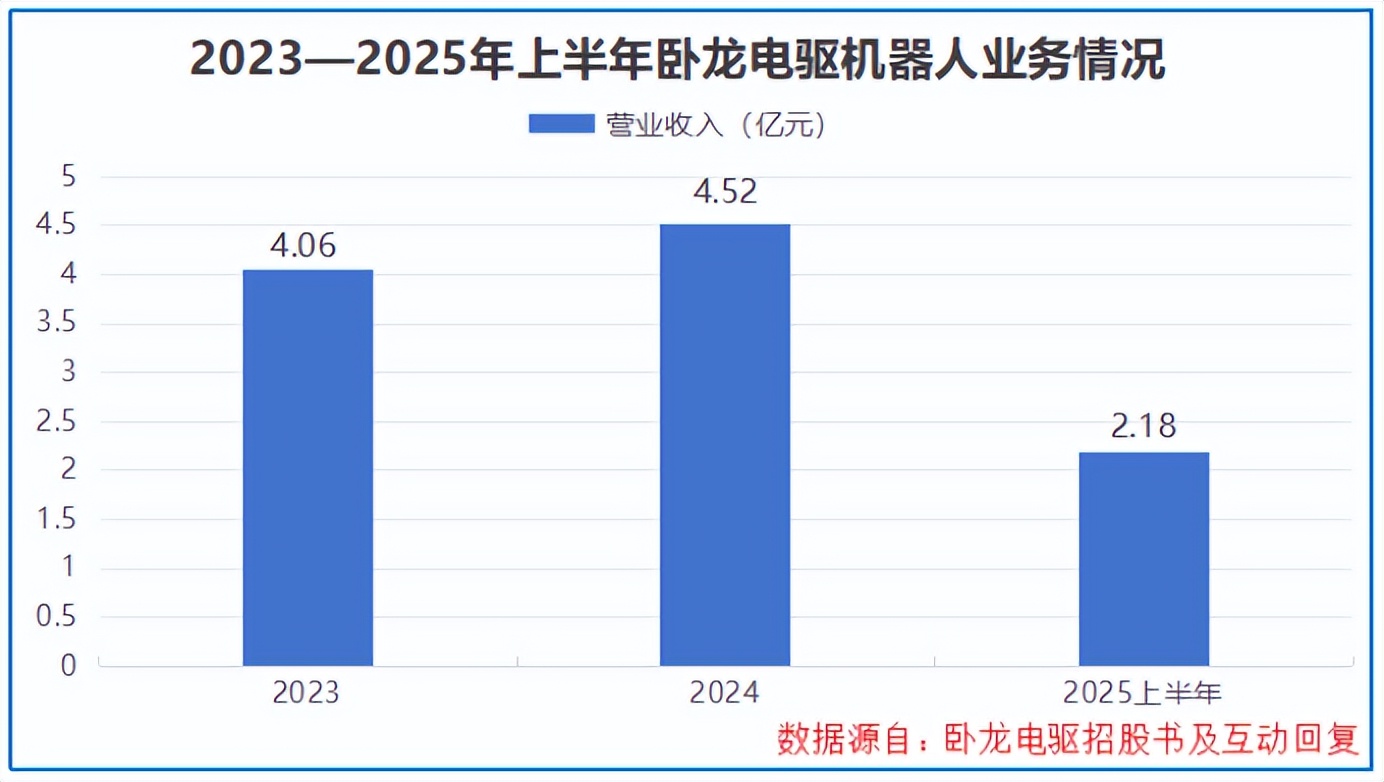

技术成果迅速转化为市场实绩。2025 年上半年,公司机器人相关收入达到 2.18 亿元,增速为 11.2%,这一数据彰显了市场对其技术与产品的高度认可。而在产业链布局层面,卧龙电驱通过战略投资智元机器人、宇树科技等行业内的创新企业,巧妙地构建起一条完整的产业生态链。从上游核心部件(电机 / 模组)的研发生产,到中游机器人整机制造,再到下游工业场景应用,如汽车产线自动化、电力巡检机器人等领域,实现了全链条能力的覆盖。

这种全链条布局带来的协同效应显著。在与智元机器人的合作中,卧龙电驱凭借自身在核心部件领域的技术优势,直接参与到工业级人形机器人的成本优化进程中。通过技术改进与规模化生产,目标是推动单台关节成本下降 30%。这一举措不仅增强了智元机器人产品的市场竞争力,也为卧龙电驱打开了更为广阔的市场空间,加速了人形机器人规模化量产的进程,让机器人从实验室走向工业现场的步伐更加坚实。

(二)政策与市场双重催化下的增长曲线

2025 年,人形机器人产业迎来了政策与市场的双重春风,而卧龙电驱凭借敏锐的市场洞察力与精准的战略布局,成功搭上了这班高速发展的列车,其增长曲线愈发陡峭。

在政策端,政府对人形机器人产业的支持力度空前。2025 年政府工作报告明确将具身智能列为未来产业,为产业发展定下了高规格的战略基调。各地政府纷纷响应,出台了一系列补贴政策,这些补贴直接覆盖人形机器人研发与量产环节。以某沿海发达城市为例,对新研发的人形机器人项目给予最高 500 万元的研发补贴,对量产达到一定规模的企业给予每台 5000 元的生产补贴。这些政策犹如强力催化剂,激发了企业的创新活力,为产业发展营造了良好的政策环境。

全球市场层面,人形机器人市场呈现出爆发式增长的态势。特斯拉作为行业领军者,其 Optimus 预计 2025 年量产 5000 台,凭借特斯拉在全球的品牌影响力与技术实力,Optimus 的量产将极大地推动人形机器人市场的发展。宇树科技的消费级机器人 G1 首销即罄,展现出消费级市场对人形机器人的旺盛需求。智元机器人 2025 年商用量产目标 1 万台,进一步彰显了行业的发展潜力。据 GGII 预测,2024 - 2030 年全球人形机器人市场规模 CAGR 超 56%,这意味着人形机器人市场将在未来几年迎来指数级增长。

卧龙电驱作为国内唯一具备 “电机 + 驱动 + 系统集成” 能力的国产厂商,在这场市场盛宴中占据了得天独厚的优势。公司凭借其技术实力与产品质量,成功进入特斯拉、宇树、智元的核心供应链。在与这些头部企业的合作中,卧龙电驱不断优化产品性能,提升服务水平,进一步巩固了其在行业内的地位。到 2027 年,卧龙电驱机器人业务营收有望突破 20 亿元,成为公司新的利润增长极,在政策与市场的双重催化下,卧龙电驱正向着人形机器人领域的龙头地位大步迈进。

三、低空经济 “3+1” 战略谋局:从适航标准到量产前夜的卡位

(一)政策东风下的万亿市场前夜

在政策东风的强劲吹拂下,低空经济正站在万亿市场的前夜,蓄势待发。2024 年,一系列低空经济政策如密集的春雨,纷纷落地。中央高瞻远瞩,明确将低空经济列为新的增长引擎,为这一新兴产业注入了强大的发展动力。赛迪顾问基于对行业趋势的精准研判,预测到 2026 年,低空经济市场规模将突破万亿元大关。这一数据并非凭空而来,而是有着坚实的产业发展基础和市场需求支撑。

卧龙电驱凭借其敏锐的市场洞察力,早在 2019 年就开始布局电动航空业务,如今已在这一领域深耕多年,成果斐然。公司深度参与中国商飞 19 座电涵道缩比机电推进系统的研发工作。在这个项目中,技术团队面临着诸多挑战,如如何提高电涵道的效率、如何优化机电推进系统的稳定性等。但卧龙电驱的研发人员凭借着深厚的技术积累和勇于创新的精神,逐一攻克了这些难题,为项目的顺利推进做出了重要贡献,也为公司在电动航空领域积累了宝贵的技术经验。

与沃飞长空共建 AE200 电动力系统,是卧龙电驱在低空经济领域的又一关键布局。AE200 作为一款具有重要市场潜力的电动垂直起降飞行器(eVTOL),其电动力系统的性能直接影响着飞行器的飞行性能和市场竞争力。卧龙电驱与沃飞长空紧密合作,从电机的设计、制造,到整个电动力系统的集成与调试,都进行了深入的研究和实践。通过不断优化设计和改进工艺,成功打造出了高效、可靠的 AE200 电动力系统,为沃飞长空的飞行器研发提供了强有力的支持。

在行业标准制定方面,卧龙电驱更是发挥了引领作用。公司牵头制定民航局《电动垂直起降飞行器(eVTOL)电推进系统适航标准》,这一标准的制定,不仅规范了行业的发展,也彰显了卧龙电驱在技术实力和行业影响力。公司还拥有全行业唯一的适航实验室,该实验室配备了先进的测试设备和专业的技术人员,能够对电推进系统进行全面、严格的测试和验证,确保产品符合适航标准,为公司在低空经济领域的持续发展提供了坚实的技术保障。

在 eVTOL 关键部件中,电推进模块占据着至关重要的地位,成本占比高达 40%。卧龙电驱早已洞悉这一关键环节,提前布局,完成了 750 - 5700 公斤级驱动系统的全面布局。从轻型无人机到大型 eVTOL,公司的驱动系统能够满足不同类型飞行器的需求。根据市场预测,2027 年首款量产机型装机订单预计将超过 10 亿元。这一订单的获取,不仅将为公司带来可观的经济效益,也将进一步提升公司在低空经济领域的市场份额和品牌影响力,助力公司在万亿市场的竞争中抢占先机。

(二)技术壁垒与全球合作双重护城河

区别于传统电机,航空级电驱有着极高的技术门槛,需通过 3 年以上的适航认证,这一漫长而严苛的认证过程,犹如一道坚固的技术壁垒,将众多企业拒之门外。但卧龙电驱凭借其深厚的技术底蕴和不懈的努力,成功跨越了这一壁垒,成为国内唯一与罗尔斯 - 罗伊斯、万丰奥威等国际巨头开展技术研讨的企业。

与罗尔斯 - 罗伊斯的技术研讨,让卧龙电驱接触到了国际最前沿的航空电驱技术和理念。在交流过程中,双方分享各自在电机设计、材料应用、制造工艺等方面的经验和成果,共同探讨解决技术难题的方法。通过这种深度的技术交流与合作,卧龙电驱不断吸收国际先进技术,提升自身的技术水平,其 “小功率无人机 — 中功率 eVTOL— 大功率电动直升机” 产品矩阵得以不断完善,覆盖了全低空场景,从城市物流配送的小型无人机,到中短途客运的 eVTOL,再到大型电动直升机,满足了不同客户在不同场景下的需求。

2024 年,卧龙电驱在低空业务研发投入增长 45%,这一数据充分体现了公司对低空经济领域的重视和发展决心。在研发过程中,公司取得了一系列关键技术突破。轻量化永磁同步电机作为公司的核心技术成果之一,效率高达 97.5%,相较于国际竞品,效率提高了 2 个百分点,成本却降低了 15%。这一技术优势,使得公司在市场竞争中脱颖而出。在材料应用上,公司研发团队经过大量的实验和研究,选用了新型的轻量化材料,在保证电机性能的同时,减轻了电机的重量,提高了飞行器的续航能力;在电机设计方面,通过优化电机的结构和电磁设计,提高了电机的效率和功率密度。

预计 2026 年,公司低空业务出货量将超 5000 万 kW,这一数据预示着公司在低空经济领域将迎来爆发式增长,成为继人形机器人后的又一重要增长极。随着出货量的不断增加,公司将进一步发挥规模效应,降低成本,提高市场竞争力,在全球低空经济市场中占据更加重要的地位,为公司的可持续发展注入新的强大动力。

四、未来展望:传统业务筑基,新兴赛道打开估值天花板

在未来的发展蓝图中,卧龙电驱的传统业务 —— 工业电机与新能源汽车业务,将继续发挥 “压舱石” 的作用,实现稳健增长,为公司的发展提供坚实的基础。

国内设备更新补贴政策的加速落地,为工业电机市场注入了强大的活力。2025 年,工业电机需求呈现出强劲的增长态势,增长率达到 12%。卧龙电驱在高压电机领域的全球市占率高达 11%,稳居行业第一。公司凭借其卓越的技术实力和产品质量,在工业电机市场中拥有众多忠实客户。在大型钢铁企业中,卧龙电驱的高压电机以其高效、稳定的性能,满足了钢铁生产过程中对大功率电机的需求,为钢铁企业的连续生产提供了可靠保障,进一步巩固了公司在高压电机市场的领先地位,预计在 2025 - 2027 年,其工业电机业务营收将保持每年 10% 以上的增长率。

在新能源汽车驱动电机领域,卧龙电驱同样成绩斐然。公司的在手订单金额超过 50 亿元,定点项目广泛覆盖采埃孚、小鹏等国内外知名客户。这些客户的选择,充分体现了对卧龙电驱技术实力和产品质量的高度认可。以小鹏汽车为例,卧龙电驱为其提供的驱动电机,在续航里程、动力性能等方面表现出色,助力小鹏汽车提升了产品竞争力。随着新能源汽车市场的持续扩张,2025 年公司驱动电机出货量预计将增长 20%。公司还在不断加大研发投入,优化产品性能,以满足新能源汽车行业对电机更高效率、更高功率密度的需求,进一步提升市场份额,成为公司重要的利润增长引擎。

日用电机业务通过墨西哥产能扩建,实现了成本优势的显著提升。墨西哥蒙特雷工厂的扩建,使得公司在对美出口时,能够有效降低运输成本和关税成本。相较于国内直接出口,运输时间缩短了近一半,运输成本降低了 30%,关税成本因墨西哥与美国的贸易协定而大幅减少。这些成本优势使得公司在北美市场的竞争力大增,预计日用电机业务对公司营收的贡献将提升至 25%,成为公司营收增长的又一重要支撑点。

卧龙电驱用 40 年积淀成为全球电机隐形冠军,又以 5 年时间在人形机器人、低空经济两大未来赛道完成 “技术 + 产能 + 标准” 的三重卡位。2025 年的财务数据不仅展现了传统业务的韧性,更预示着新兴业务从 “投入期” 向 “收获期” 的关键转折。当电机这一 “工业心脏” 开始驱动人形机器人的关节与低空飞行器的引擎,这家低调的制造巨头,正迎来属于自己的 “二次腾飞” 时刻。