国家发展改革委近日发布《大力推动传统产业优化提升》专项文件,明确提出对氧化铝、铜冶炼等强资源约束型产业实施“全国一盘棋”式管理优化。这一政策指向背后,是中央对资源型产业战略地位的重新定位——在“十五五”规划窗口期,资源型产业将从单纯规模扩张转向“规模化、集团化、技术化”三维升级,这为有色ETF基金(159880)提供了确定性政策支撑。

不同于传统产业优化中的“去产能”逻辑,本次政策更强调“结构优化”与“竞争力提升”的双重目标。文件特别指出,要鼓励大型氧化铝、铜冶炼骨干企业实施兼并重组,这一举措直接指向行业集中度提升的长期趋势。以铜冶炼行业为例,当前中国前十大铜企产能占比已达65%,但根据政策导向,这一比例将在“十五五”期间继续提升。集中度提高带来的议价能力增强、技术协同效应释放,将直接反映在相关企业的盈利能力上,而有色ETF作为覆盖全产业链的指数基金,自然成为这一趋势的受益者。

在资源获取维度,政策明确提出“推进新一轮找矿突破战略行动”与“优化海外矿产资源勘查开发合作”。这两项举措打破了市场对“资源枯竭”的悲观预期——国内找矿行动将通过技术突破实现现有矿权潜力再挖掘,而海外合作则通过股权收购、长期协议等方式锁定海外优质资源。这种“内外双循环”的资源保障体系,使得有色ETF的底层资产具备了更强的资源安全边际。

技术攻关被列为独立政策条目,凸显其战略地位。文件强调“加力支持骨干企业技术攻研,提升全产业链技术优势”。在氧化铝领域,这意味着低品位铝土矿利用技术的突破将降低原料成本;在铜冶炼领域,湿法炼铜技术的普及将减少能源消耗。这些技术突破将直接转化为企业的毛利提升,而有色ETF作为行业指数基金,其净值增长将与技术进步形成正相关关系。

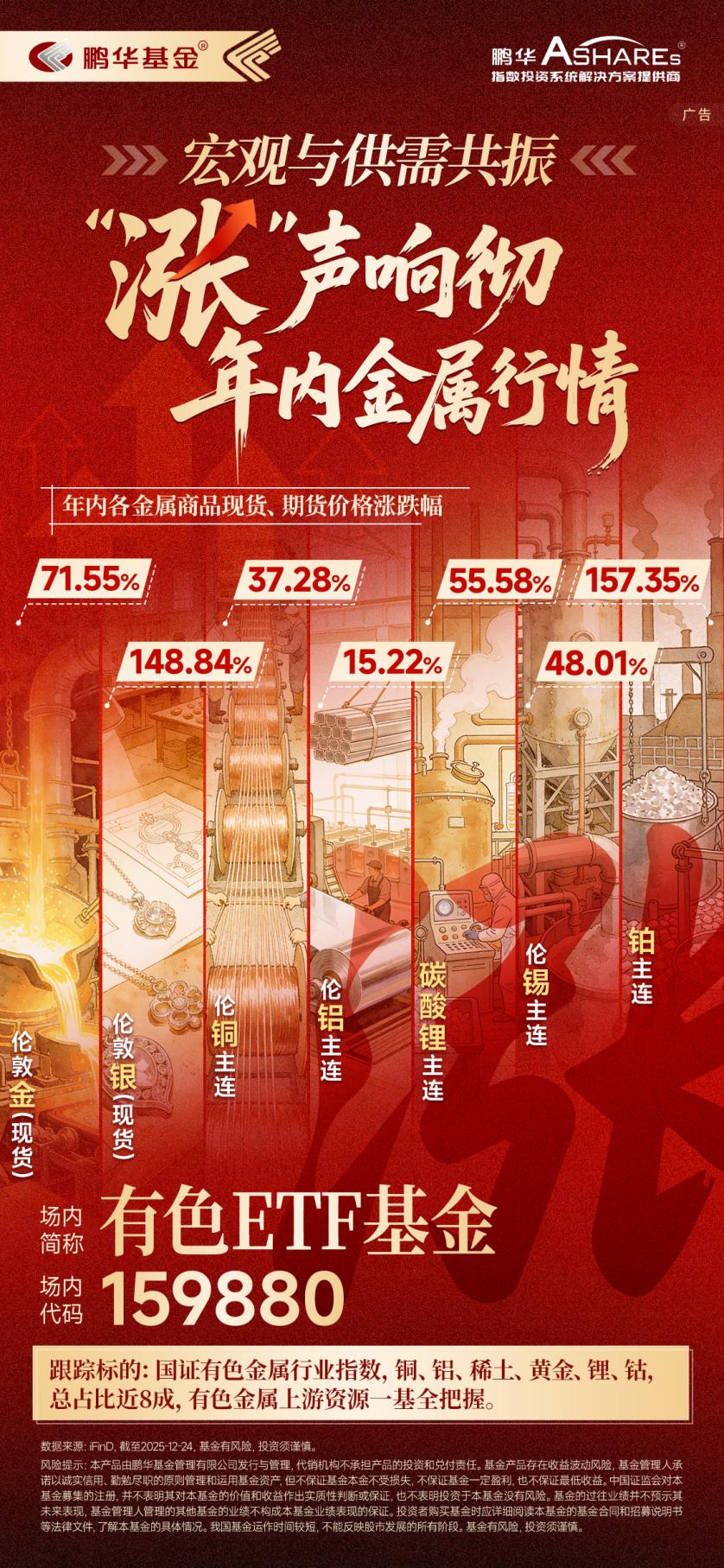

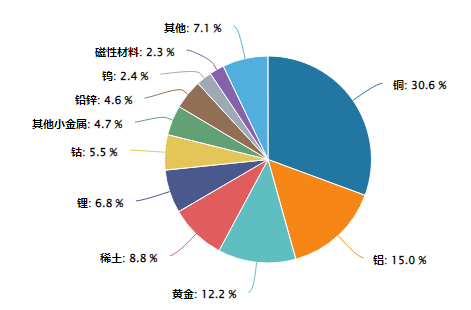

有色ETF基金行业分布:

数据来源:iFinD,截止时间2025年12月26日

循环经济体系的完善则为行业提供了新的增长极。文件要求“分品类推动废弃物循环利用”,在有色金属领域,这具体表现为废铜、废铝的回收利用率提升。根据中国有色金属工业协会数据,每回收1吨废铜可减少3吨二氧化碳排放。这种环保效益与经济效益的双重属性,使得循环经济成为有色企业新的利润增长点,而有色ETF通过全产业链布局,自然分享这一绿色转型红利。

从资本配置角度看,政策驱动的行业优化具有明确的投资时钟。在政策落地初期,兼并重组带来的集中度提升将率先反映在龙头企业估值修复;中期来看,技术攻关带来的成本下降将逐步体现在企业盈利增长;长期而言,循环经济体系的完善将形成稳定的现金流回报。这种多阶段、多维度的价值释放路径,使得有色ETF成为机构投资者进行跨周期配置的优质工具。

有色ETF基金(159880)的价值重估已具备政策、技术、资源三重确定性。当市场还在争论传统产业是否值得投资时,政策已用明确的产业优化路径给出了答案——那些能够顺应规模化、集团化、技术化升级趋势的企业,将在新的产业周期中创造超额收益,而有色ETF正是捕捉这一趋势的最佳投资载体。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(数据来源:iFinD,截止时间2025年12月26日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

有色ETF基金基金(159880)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。