在卫星能源系统领域,SpaceX的迭代轨迹正揭示一条隐秘的通胀逻辑链。以V2 mini卫星为例,其太阳翼面积已达105平方米,而V2.0版本预计提升至259平方米,V3.0更将突破400平方米。这种指数级增长的物理需求直接推动电池环节成为卫星产业链中的通胀环节——当单星功率需求激增时,搭载的太阳翼面积必须同步扩大,从而催生对高性能电池的刚性需求。

传统砷化镓电池因成本与产能限制已难以满足SpaceX的扩张需求,晶硅与钙钛矿技术因此迎来渗透率提升的历史机遇。晶硅技术凭借成熟度占据先发优势,而钙钛矿以更高能质比特性有效降低发射成本,二者形成技术互补。当前市场交易主线明确围绕SpaceX供应链展开,电池环节不仅具备通胀逻辑,更叠加渗透率提升的双重增长动能,形成典型的“双击”效应。

东方日升已向北美客户交付数万片超薄P型HJT电池片,后续有望获得加单验证产业加速逻辑。按全球年发射3万颗卫星、单星太阳翼面积200平方米测算,若采用p型HJT与钙钛矿各占50%面积份额,以20%、30%效率计算,对应需求分别为0.6GW、0.9GW。假设东方日升p型HJT市占率30%,电池片加工费6.3元/W,单瓦盈利2.5元/W,仅卫星业务即可贡献4.5亿元净利润。叠加光伏主业120亿底部市值,合计市值空间达300亿,潜在涨幅77%。

钧达股份在钙钛矿领域已通过海外客户送样验证,假设其市占率30%,出货270MW,以60元/W价格、15%净利率测算,通过尚翼光电20%持股比例可贡献4.9亿元净利润,卫星业务市值达194亿,叠加光伏主业110亿,合计304亿市值空间,潜在涨幅109%。蔚蓝锂芯通过与moli合作切入SpaceX供应链,单颗卫星用量约600颗,单枚火箭用量1万颗,按10美元/颗、40%份额、20%净利率测算,卫星业务可贡献1.4亿元净利润,叠加主业预计2026年9亿+归母净利,当前PE不足20X,估值优势显著。

全球光伏市场规模以组件口径测算约4500亿元/年,对应FSLR 292亿美元、隆基绿能1385亿元市值。科创新能源ETF(588830)通过精准布局SpaceX供应链中的晶硅、钙钛矿双技术路线,既捕捉卫星能源系统的通胀红利,又把握光伏主业的技术迭代机会。其持仓组合深度覆盖东方日升、钧达股份等核心标的,形成“卫星业务+光伏主业”的双重增长引擎。

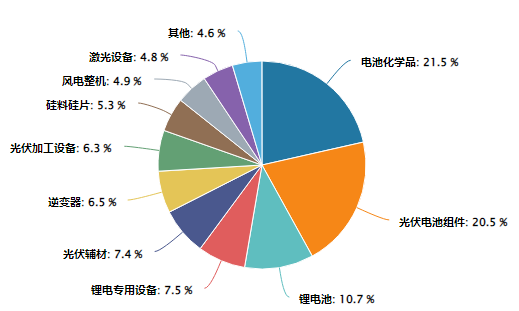

科创新能指数行业分布图:

数据来源:iFinD,截止时间2025年12月26日

相较之下,创业板新能源ETF鹏华(159261)侧重创业板新能源企业整体表现,光伏ETF基金(159863)则聚焦光伏产业链细分领域。而科创新能源ETF(588830)的独特性在于其深度绑定SpaceX供应链的硬核逻辑,在卫星发射量激增与电池技术迭代的双重驱动下,具备更明确的业绩兑现路径与估值提升空间。当市场聚焦于地面光伏电站的规模竞赛时,科创新能源ETF已提前锁定太空能源系统的增量市场,这种前瞻性布局在A股新能源板块中显得尤为稀缺。

在SpaceX供应链通胀逻辑与电池技术渗透率提升的双重驱动下,科创新能源ETF(588830)不仅代表着当前最前沿的太空能源革命,更构建起“地面+太空”的立体化新能源投资版图。这种超越传统新能源投资框架的战略布局,正是其成为A股市场硬核投资标的的核心逻辑。

科创新能源板块相关个股:阿特斯、天合光能、晶科能源、大全能源、容百科技、天奈科技、厦钨新能、嘉元科技、孚能科技、派能科技。

(数据来源:iFinD,截止时间2025年12月26日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

科创新能源ETF(588830)、光伏ETF基金(159863)、创业板新能源ETF鹏华(159261)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。