12月26日,化工ETF(159870)以盘中八连阳姿态再创阶段新高,这一市场表现并非偶然,而是化工行业基本面改善的直接映射。2025年,尽管化工品价格指数仍处小幅震荡下行通道,但全球能源成本回落、供给端压力减轻、需求端结构性复苏及库存周期转向等积极因素,已形成推动行业景气底部回暖的硬核逻辑。

供给端压力释放呈现三重维度:其一,国内化工行业固定资产投资增速持续放缓,2025年前三季度同比增速较上年同期回落5.2个百分点,反映行业投资回报率下降背景下企业扩张意愿减弱;其二,“反内卷”政策通过产能置换、能耗标准提升等手段引导行业自律,头部企业主动缩减低效产能,如某钛白粉龙头企业年内关停3条老旧生产线;其三,海外老旧化工产能退出力度加大,欧盟2025年计划淘汰150万吨/年落后产能,美国墨西哥湾地区已有4家化工企业宣布永久停产,全球供给端过剩压力得到实质性缓解。

需求端复苏呈现传统与新兴双轮驱动特征。传统制造业需求在政策刺激下实现弱复苏,大规模设备更新政策带动机械制造领域化工品需求增长3.8%,消费品以旧换新直接拉动家电产业链相关化工品需求增长2.5%。更值得关注的是新兴产业对高端化工新材料的需求爆发,新型显示领域对OLED材料需求年增15%,生物医疗领域对医用级聚氨酯需求年增12%,人工智能硬件对高性能树脂需求年增18%,具身智能机器人对特种橡胶需求年增22%。这些新兴领域不仅带来增量需求,更推动行业向高附加值产品升级。

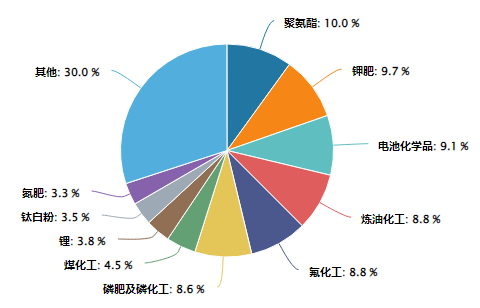

细分化工指数行业分布:

数据来源:iFinD,截止时间2025年12月26日

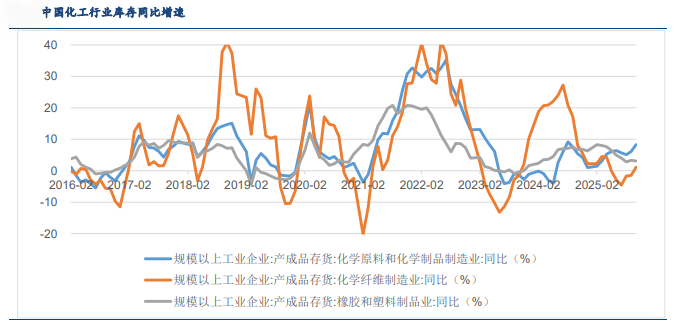

库存周期转向补库阶段进一步确认行业景气改善趋势。2025年四季度,化工行业库存周转天数从高位回落至45天,部分子行业如制冷剂、化纤已出现小幅补库迹象,库存水平较三季度末提升8%。这一变化与原油、煤炭等大宗原材料价格回落形成共振,原油价格年内回落12%,煤炭价格回落9%,有效缓解行业成本压力。作为中游制造业的化工行业,在成本端压力减轻与需求端复苏双重驱动下,2026年景气度改善的逻辑链条日益清晰。

数据来源:iFinD,截止时间2025年12月26日

投资布局需聚焦三大硬核方向:其一,供需格局改善明确的子行业,如钛白粉行业通过供给收缩实现价格反弹10%,部分农药品种因海外产能退出出现供不应求局面,化纤行业库存周转率提升15%,制冷剂行业因配额管理实现盈利水平回升;其二,资本开支与研发能力突出的龙头企业,如万华化学2025年前三季度资本开支达120亿元,聚焦MDI产能扩张及新材料研发,金发科技研发费用投入8.2亿元,重点突破碳纤维复合材料技术瓶颈;其三,受益需求增加或国产替代的高端化工新材料,如电子化工材料领域已实现12英寸硅片国产化率突破30%,陶瓷材料在半导体封装领域实现进口替代规模超50亿元。

站在当前时点,化工ETF(159870)的八连阳走势是行业基本面改善的必然结果。无论是从价格周期视角观察化工品价格触底反弹,还是从竞争格局变化角度分析行业集中度提升,化工行业部分细分领域已展现出明确的投资价值。对于投资者而言,把握行业景气改善窗口,通过化工ETF布局优质化工资产,或是分享行业复苏红利的优选策略。这种布局既规避了个股选择风险,又抓住了行业整体改善机遇,符合当前A股市场结构性行情的特点,具有较高的风险收益比。

化工关联个股:万华化学、盐湖股份、天赐材料、巨化股份、藏格矿业、金发科技、宝丰能源、华鲁恒升、恒力石化、云天化。

(数据来源:iFinD,截止时间2025年12月25日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

化工ETF(159870)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。