大家是否有发现,最近近期液冷板块强度能超过PCB,甚至能媲美光模块,成为市场绝对的热点之一。

前期英伟达GB200机柜,但GB300机柜,算力又上了一个台阶,然后谷歌TPU V7,全面应用液冷技术的需求比英伟达是更迫切的,

简单来说,AI芯片的功耗增长早已脱离摩尔定律的轨道。

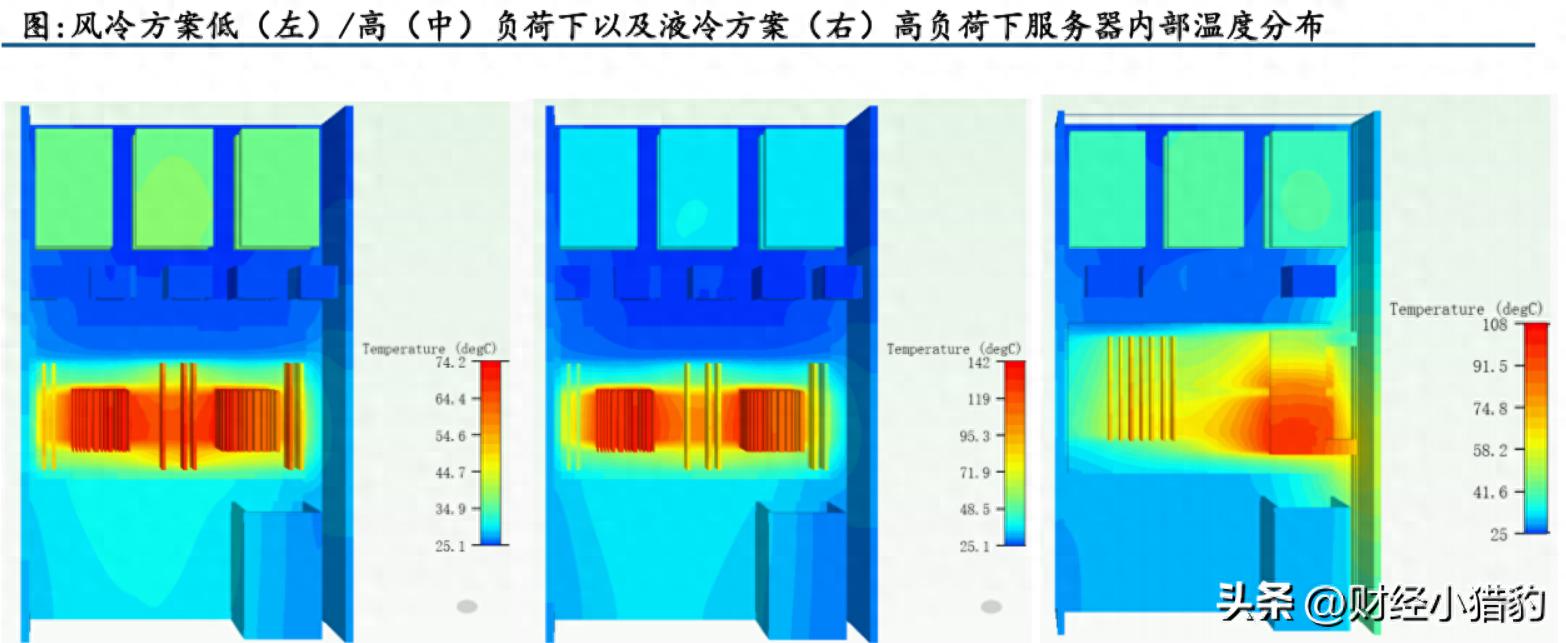

据MLPerf最新披露数据,英伟达GB200 NVL72机柜整柜功耗已达120kW,而下一代GB300基于Blackwell Ultra架构,单GPU功耗预计突破1500W,整柜功耗或将逼近200kW(海外机构预测)。

作为对比,传统风冷数据中心的散热上限普遍在30–40kW/机柜,即便采用极致优化的高密度风道设计,也难以支撑如此热流密度。

更关键的是,PUE(电源使用效率) 成为新建AI数据中心的核心KPI。

风冷方案下,PUE通常在1.5以上,而全液冷可将PUE压至1.05–1.1区间。

以一座100MW的AI智算中心为例,若采用液冷替代风冷,年节电可达1.5亿度以上,直接节省电费超1亿元,这还不包括因空间节省带来的CAPEX下降。

叠加现在谷歌。

TPU v5e功耗已达600W+,而即将量产的TPU v7(代号“Axion”)目标算力提升5倍,功耗预估突破1000W。

由于自研芯片在制程与架构上相较NVIDIA存在代差,谷歌其新一代数据中心100%采用液冷,并投资数亿美元扩建液冷基础设施。

市场预期TPU v7在2026年出货量将达数十万片级(行业调研机构数据),远超此前v4/v5的部署规模。

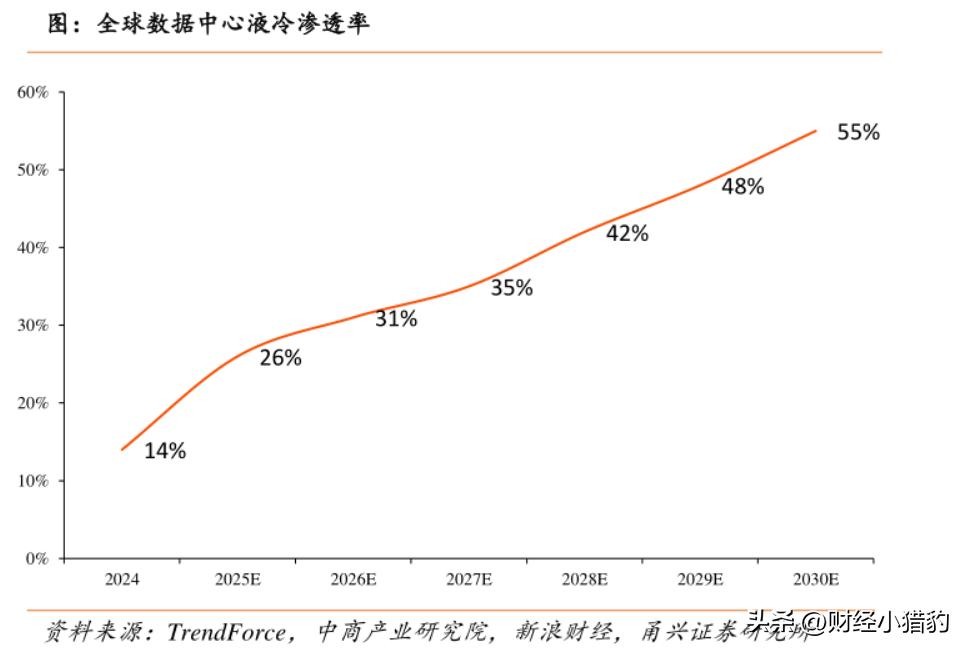

过去液冷概念股多陷于“有技术、无收入”的尴尬。

但2025年下半年起,信号密集释放:

国内头部液冷企业,已陆续公告进入英伟达、谷歌、Meta及国内大模型厂商的供应链。

某A股液冷管路供应商在投资者互动中透露,2025年Q3起将启动GB300配套产品的批量交付;

行业调研显示,主流液冷CDU单价在5–15万元/台,单个万卡集群需部署数百台。

更重要的是,液冷并非一次性设备投入,还包含冷却液更换、泵阀维护、智能监控系统等持续收入,形成“硬件+耗材+运维”的复合商业模式。

基于此,梳理算力液冷产业链的上下游公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

永杰新材液冷板铝合金材料,供应英伟达GB200液冷板材料。

已批量供货三花智控、瑞泰克等,间接进入英伟达供应链,有望率先受益全球液冷市场。

新宙邦高端冷却液领先企业,与东阳光合资研发电子级氟化液,耐温-100℃~200℃、介电常数低至2.1,获生物相容认证。

产品已通过ASML认证,进入台积电、中芯国际供应链,新能源冷却液NE100为宁德时代供应商。

汉钟精机聚焦磁悬浮/气悬浮离心压缩机,适配数据中心高效液冷系统,并自研智能集控提升能效。

受益于AI算力基建加速,2025年磁悬浮业务收入有望增速超30%(行业一致性预期),已进入秦淮数据、世纪互联等大客户产业链。

科华数据提供冷板+浸没式全栈液冷方案,单机柜功率达100kW(行业3倍),PUE低至1.1,模块化部署降低TCO 20%。

深度参与三大运营商超算中心建设,合同额超15亿元,运营商业务占营收35%。

英维克国内实现液冷全链条自主可控的企业,覆盖冷板、CDU、管路、冷却液等环节。

技术领先,支持单芯片1500W+散热、漏液率<0.001ppm、冷却工质5年免维护。

深度服务英伟达、腾讯、阿里等,累计交付超1.2GW液冷项目,龙头地位稳固。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-12-24 02:40) [点击查看原文]