随着全球科技竞争加剧,稀土资源的战略价值日益凸显,特别是在当前大国博弈背景下,稀土更是成为重要的博弈筹码。

从二级市场反馈来看,截止周五收盘,稀土ETF(159713.OF)年内累计涨幅为13.81%,远好于同期沪深300指数-1.80%的表现;近一年涨幅则为36.74%,同样明显优于沪深300指数同期9.59%的涨幅。

力场君也关注到很多市场评论,很多都在强调我们在稀土矿产领域的优势,甚至评价为无可匹敌的“王者”。但其实从一些公开数据来看,我们的稀土产业优势,实际情况或与很多人的认知不一样,今天力场君就和小伙伴们简单聊几句。

从公开信息来看,美国地质调查局公布数据显示,2024年中国稀土储量为4400万吨,占全球储量的48%。就全球产量情况来看,根据美国地质调查局USGS数据显示,2024年全球稀土矿产量为39万吨,中国2024年稀土矿产量为27万吨,全球占比高达69%。

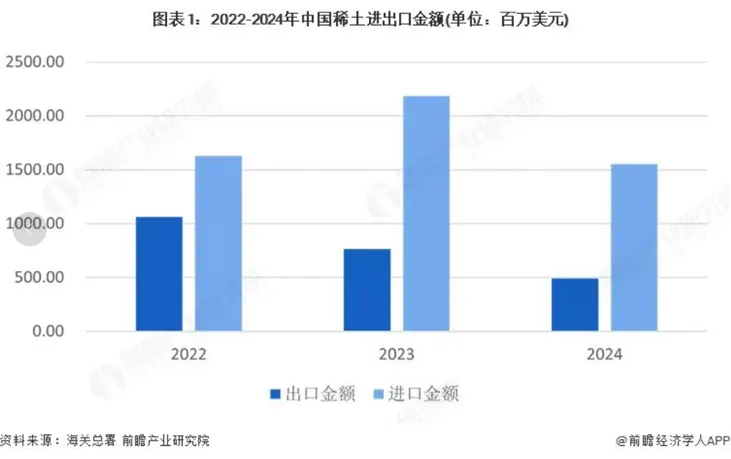

尽管近年来多国重启稀土矿开采,但全球供应格局并未出现太多变化。但可能很多小伙伴想不到的是,我国也是稀土进口大国。

根据前瞻产业研究院依据海关总署的数据统计,在最近3年里,我国的稀土进口金额一直大幅高于出口金额。2025年一季度也是如此,进口数量为24679.1吨、金额为18.7亿元,同期出口数量为14177.6吨、金额为9.2亿元。

从产业链结构来看,我国主要是进口稀土矿,经过精炼加工再出口出去,目前全球稀土精炼的产能约90%在中国。

从稀土进口来看,缅甸、老挝、马来西亚都是重要的稀土金属化合物进口来源国,现阶段由于缅甸政局动荡,从缅甸进口量明显减少,并加大了从老挝老挝是最重要的稀土进口贸易伙伴。同时,我国也从美国大量进口稀土矿,2023年全年进口量超过了6万吨。

其实关于稀土资源,中美两边是有一定默契的:中国从美国进口便宜的稀土矿,经精炼加工后再卖给美国,两边优势互补。例如芒廷帕斯矿是美国唯一处于活跃状态的稀土矿,镨钕含量约25%,完美匹配中国,而且价格很便宜;美国稀土精矿到岸价+国内加工成本,也比我国自己开采的成本低。所以说,中美在稀土领域脱钩,并不是想象的那样简单。

事实上,美国也曾是全球稀土生产领域的领军者,但受制于稀土开采、选矿以及分离加工过程中的高额环境成本,自20世纪90年代起,美国逐步退出了稀土分离加工领域,转而采取从发展中国家进口替代的稀土战略。

统计数据显示,在2018至2022年期间,美国对中国稀土化合物、铈铁合金以及稀土金属、钪和钇的净进口依存度均超过95%,在2018至2020年间这一依存度一度达到100%。美国对中国稀土进口高度依赖的现状,也引发美国政府及社会各界的深度担忧。

近年来,尽管美国在重建稀土产业链方面取得了一定的进展,其稀土矿产量已攀升至全球第二位。但正如前面数据展示的那样,分离加工环节仍存在显著的短板,中重稀土在开采后仍需运往中国进行提炼,这导致美国在稀土产品供应方面对外依存度较高。

但也需要注意到,中国稀土矿优势在中重稀土,如镝、铽等,巴西的优势同样也是在中重稀土,但巴西是没有精炼分离的产能。目前美国为中重稀土脱钩策划的Plan B,就是自己建精炼分离的产能,然后从巴西进口中重稀土。

为此,美国MP Materials 投了5000吨的产能,但是产能爬坡还需要时间;今年4月,也就是商务部会同海关总署发布关于7类中重稀土相关物项实施出口管制措施的同期,这家美国公司也公告已停止向中国发运稀土精矿,导致我国国内稀土供给预期或有所收紧。