转眼间,个人养老金制度已经落地三年了。如果你在三年前开了户,现在回头看,账户里的钱还好吗?

这三年里发生了很多变化,最大的感受是,大家对于“养老钱”的理解变了。

刚开始,有些人把它当成一个发财账户,想求个高收益。结果市场教做人,波动一来,很多人心里就发慌,意识到得选择匹配养老投资需求的。

截至2025年三季度末,全市场个人养老金基金规模突破151亿元,较2024年底增长65%,其中专门为养老金定制的指数基金Y份额,总规模实现超7倍的增长。

引人注意的是,华泰柏瑞中证红利低波ETF联接Y(022951)是全市场首只解锁2亿元规模的“指数Y”。

资金是用脚投票的。这说明越来越多的人认可了红利低波的养老投资价值。

一 养老投资,关注什么?

在聊指数之前,先得搞清楚,我们对养老金的诉求是什么。

这笔钱,和平时炒股的钱不一样。它是我们几十年后退休生活的保障,是最后的压舱石。

养老金的投资,要关注三个指标:

增值性:存银行肯定不行,现在的利率太低,根本跑不赢通胀。如果这笔钱买了之后购买力却长期缩水,那就失去了养老储备的意义。

安全性:购买的资产要过硬,不能有永久损失的风险。不能追热点、炒概念。

稳定性:养老需要的是细水长流,不是心惊肉跳,波动太大的不适合。

这是一个“既要又要还要”的难题。

在目前的市场上,货币基金、理财产品收益越来越低,主动权益基金又太考验选人的眼光,这时红利低波这个策略的优势就出来了。

二 为什么是红利低波?

红利低波指数,听名字就知道它的选股逻辑,非常简单,就两点:

1.红利

它要求成分股必须连续3年现金分红,选股息率高的。

一家公司如果不赚钱,或者业绩造假,它大概率拿不出真金白银来分给股东的,在A股这种鱼龙混杂的市场里,分红是个很好的过滤器。

同时,股息率也是估值指标,能够选找出那些相对便宜的股票。

在当前十年期国债收益率都不到2%的低利率环境下,股息率能到4%-5%甚至更高的资产,简直就是稀缺品。

2.低波

选择那些波动较小、走势更稳的股票,让投资者的持有体验更佳。

通过这两个因子筛选出来的50只股票,通常都是些传统成熟行业的龙头。它们可能不够性感,没有那么多动听的故事,但是有护城河,现金流充沛。

别看这两个策略听起来都很保守,但合在一起的效果很好。

红利低波指数发布于2013年12月19日,截至2025年12月3日,近12年间的实盘表现非常亮眼:

根据wind数据,代表A股整体表现的中证全指全收益指数(下图紫线)涨了138.6%,最大回撤是55.8%;

而中证红利低波全收益指数(下图黑线)涨了321.1%,最大回撤更低。

收益是市场的两倍多,而回撤却比市场小得多。

这是复利的魔力。在牛市里,它不是涨得最凶的,甚至是慢吞吞的,但是在熊市里更抗跌。

跌得少,比涨得快更重要。亏50%不仅需要涨100%才能回本,更会击穿心态。养老金的投资是长期的,只有心态稳了,你才能拿得住。

目前的宏观经济充满了不确定性。无论是经济转型的换挡期,还是海外局势的扰动,都注定了市场震荡可能会是常态。

以前大家习惯闭着眼买理财,现在理财打破刚兑,存款利率一降再降。手里有点闲钱,想为了以后养老增值,真的很难找到合适的去处。

红利低波指数选股规则简单且透明,每年调整一次样本股,优胜劣汰,自动把那些分红少、价格贵、波动大的公司踢出去,换进更好的公司。

你不需要担心基金经理是不是踩雷,也不用担心风格是不是漂移。

大家看不清未来的时候,能拿到的分红才是实打实的安全感,这也是华泰柏瑞中证红利低波ETF联接Y(022951)规模快速增长的原因。

三 为什么是Y份额?

很多人可能不了解,通过个人养老金账户去买基金Y份额,和买其他基金份额的效果完全不同。

1.省税

个人养老金采取递延纳税优惠。

在缴费环节,个人向个人养老金资金账户的投资可以在综合所得或经营所得中据实扣除;

在领取环节,个人领取的个人养老金,仅按照3%的税率计算缴纳个人所得税。对于平时交税较多的人,长期能省不少。

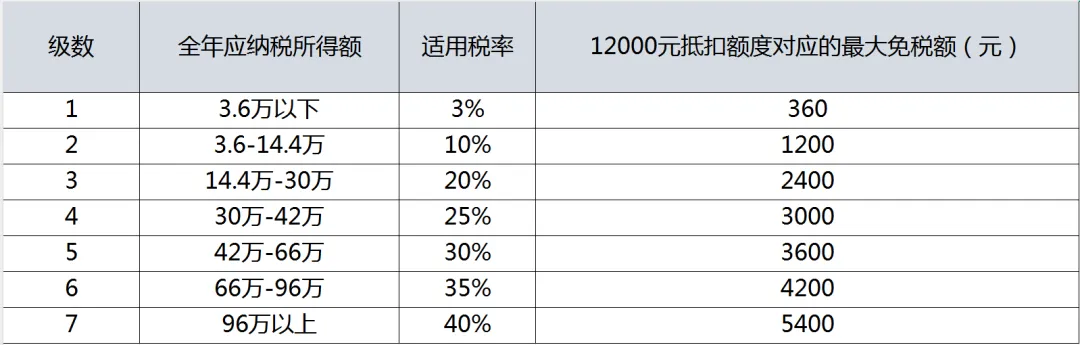

下表就是在缴纳个人养老金额度上限12000元前提下,不同全年应纳税所得额所对应的最大免税额度:

数据来源:2024/12/13-财政部、税务总局《关于在全国范围实施个人养老金个人所得税优惠政策的公告》。数据为初步测算,以实际发生为准。

2.强制长期投资

个人养老金资金账户封闭运行,在未达到国家规定领取条件前,一般不得随意支取,这一点有利有弊。

缺点是没法随时取出,不灵活;好处是,强制性长期投资,管住了手,避免了追涨杀跌带来的损失。

这就要求我们投在养老金中的钱是闲钱,是真的只用来养老的钱。

最后提醒一下,个人养老金资金账户的缴费按自然年度累计,次年重新计算。如果想计入今年的税收抵扣额度,要在2025年12月31日之前存入个人养老金。

风险提示:文章仅为个人观点,不构成投资建议。个人养老金基金Y类份额不保证本金、不保证收益。基金过往业绩不代表未来表现