今天,$畜牧ETF(SZ159867)$盘中净申购350万份,冲刺连续四日净申购,区间净流入额达4824.61万元,最新规模8.46亿元,份额创近一年新高。中金公司指出,这背后是生猪养殖新范式强化与中国农牧业大航海时代的开启。

畜牧ETF(159867)份额变动情况:

数据来源:iFinD,截止时间2025年12月18日

生猪养殖:新范式特征贯穿,龙头成长与价值属性双升

机构测算显示,2026年猪价或延续振幅收敛、波动下降的新范式特征,价格中枢回落、节奏先抑后扬。高效龙头通过降成本、增价值、扩海外三重路径实现成长新范式,企业出栏保持平稳。牧原股份通过智能巡检机器人降低32.25元/头均成本,部分场区完全成本降至12元/公斤以下;温氏股份收购筠诚和瑞提升环保领域实力,形成“人养设备、设备养猪”的现代化饲养体系。投资端,核心龙头兼顾成长与价值,如牧原股份、温氏股份前十大权重股合计占比65.6%,持续领跑行业。

肉鸡养殖:供应宽松下,优势龙头提升经营溢价

2025年上半年,白羽肉鸡均价4.69元/斤,较去年同期上涨12.2%,圣农发展、益生股份等龙头通过种源、渠道、品牌优势实现溢价。圣农发展净利润同比增长超500%,产品售价稳定性强;益生股份自主培育的“益生909”品种产能扩张,肉鸡行业需求递增并未引发产能过剩。朱鹏亮分析,集约化经营满足稳定鸡源需求,减少价格波动,下半年肉鸡价格或呈弱“V”走势,7—8月三伏天供应减少推动价格上涨,四季度节日消费提振需求。

饲料行业:国内提份额与海外成长逻辑强化

2025年4月,全国工业饲料产量2753万吨,同比增9%,配合饲料与添加剂预混合饲料增速突出。海大集团在越南新建年产30万吨饲料厂,年内海外营收占比超15%;新希望通过配方升级与原料替代优化成本,形成“规模效应+效率优势”壁垒。水产饲料方面,饲料粮消费占粮食总消费比例较大,节粮降耗是降本增效关键,如牧原股份调整饲料结构,优化饲草配比,构建多元化食物供给体系。

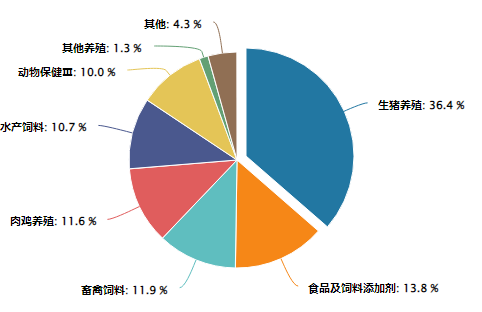

跟踪指数:中证畜牧(930707)前五大行业分布

截至2025年11月28日,中证畜牧指数前五大申万三级行业占比为:生猪养殖36.41%、食品及饲料添加剂13.84%、畜禽饲料11.88%、肉鸡养殖11.57%、水产饲料10.65%。前十大权重股包括牧原股份、温氏股份、海大集团等,合计占比65.6%,反映行业集中度与龙头效应。

数据来源:iFinD,截止时间2025年12月18日

政策与技术创新驱动大航海时代

四川省《促进畜牧业高质量发展十条措施》提出,对超额完成出栏目标的市州给予激励,支持龙头企业屠宰转型与精深加工,拓展国内外市场。数智化方面,温氏“小牧管家”、牧原智能巡检机器人降低30%以上成本,边缘计算解决山区网络覆盖问题。出海战略中,牧原为越南BAF公司提供猪场设计,金宇、中牧在东南亚活跃,海大、新希望等在海外建厂,实现技术、产品、工厂出海。

当前,畜牧ETF(159867)连续四日净申购,机构预测的大航海时代已拉开序幕。生猪、肉鸡、饲料三大子行业在价格、经营、投资端展现新范式,中证畜牧指数的行业分布凸显龙头优势。随着政策支持、技术创新与全球化布局,畜牧ETF有望持续领跑,成为投资者把握行业变革的核心工具。

畜牧关联个股:牧原股份、温氏股份、海大集团、新希望、梅花生物、大北农、生物股份、圣农发展、罗牛山、天康生物。

(数据来源:iFinD,截止时间2025年12月18日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。