一、板块催化:算力与政策双轮驱动,光通信赛道迎来爆发期

人工智能与云计算的规模化应用,推动数据传输及处理需求呈爆发式增长,光通信作为算力网络的核心支撑环节,正朝着高密度、高集成度、高速率、低功耗的方向快速迭代。数据中心作为算力资源调配的核心载体,已成为全球布局重点,市场规模持续扩容:根据中商产业研究院报告,2020—2024 年全球数据中心市场规模从 619 亿美元增至 904 亿美元,2025 年预计达 968 亿美元;中国市场同期从 1168 亿元增至 2773 亿元,2025 年有望突破 3180 亿元。

政策层面持续加码赋能,2024 年 1 月工信部等七部门发布《关于推动未来产业创新发展的实施意见》,明确推进算力基础设施、5G、千兆光网等新型数字基础设施建设,前瞻布局 6G 关键技术,加速前沿技术转化应用。电信市场需求同步释放,截至 2024 年底,全国 5G 基站达 425.1 万个,净增 87.4 万个,占移动电话基站总数比例提升至 33.6%,5G 建设与宽带升级共同推动光通信产品市场规模持续扩大,为行业内企业提供广阔发展空间。

二、致尚科技(301486)核心逻辑:光通信为核,多业务协同打开成长天花板

1. 深耕精密制造,业务结构多元协同

致尚科技自 2009 年成立以来,聚焦精密电子零部件领域,形成消费类电子、光通信产品及自动化设备三大核心业务板块,产品覆盖消费电子、通信电子、工业自动化等多个领域。公司通过纵向整合强化产业竞争力,2023 年控股福可喜玛,2024 年完成对西可实业的控股,并搭建广东、浙江及越南三大生产基地,实现国内外市场的全面覆盖,为各业务线的规模扩张奠定坚实基础。其中,光通信业务已成长为公司核心增长引擎,凭借全面的产品布局、全球化产能及深度客户绑定,在行业爆发期占据先发优势。

2 光通信业务:全链条布局构筑壁垒,深度受益行业爆发

(1)产品矩阵丰富,覆盖全场景应用需求

公司光通信产品以光纤连接器为核心,已形成门类齐全、品种繁多的产品系列,全面适配数据中心、电信机房、5G 基站等主流应用场景:

MTP/MPO 系列:包括预端接跳线、转换模块、Fanout 预接跳线等,采用高精度活动连接器,超低插损(IL ≤0.35dB),支持 10G、40G、100G 链路混搭,提供 LSZH、OFNR、OFNP 等多种阻燃级别外护套,是数据中心高速互联的核心配件;

IP MPO 光纤跳线:采用高强度耐疲劳光纤及阻燃型聚氨酯弹性体护套,耐油耐腐蚀、抗撕裂、低温柔韧性强,专为 4G&5G 室外基站设计,可快速配置组网,减少现场安装时间;

高密度 SN 光纤跳线:采用双工设计及推拉式护套,安装拆卸便捷,SN VSFF 小尺寸连接头可实现 4 倍光纤布线密度,在 QSFP-DD/OSFP 收发器中支持四根跳线同时使用,效率与可靠性优于传统 MPO 连接器,成本更具优势。

(2)产能全球布局,支撑规模快速扩张

公司在深圳及越南设有生产基地,其中越南两处生产基地为光通信业务的核心产能支撑,随着海外市场需求增长及产能持续扩充,预计 2025 年越南基地产值将增长至 5 亿元,进一步提升公司在全球光通信市场的供货能力,把握算力基础设施建设带来的订单红利。

(3)深度绑定核心客户,卡位 CPO 关键环节

公司光纤连接器业务 80% 的收入来自核心客户 SENKO,双方形成深度合作关系。SENKO 作为光通信领域的技术领先者,开发的 MPC(可拆卸金属 PIC 耦合器)技术是 CPO(共封装光学)系统的关键支撑 —— 该技术由冲压金属光学平台构成,包含微镜阵列,可实现光纤与光子器件之间的光束折叠和聚焦,具备可重复插拔功能,支持芯片回流焊接后重新连接光纤,突破传统光连接器件局限,最新产品已达到 36 通道,通道数更多、结构更复杂,价值量显著提升。

随着谷歌、Meta、NV 等厂商从 26H2 开始逐步推进 Scale Up 光互联方案,可拆卸 Detachable FAU(光纤到芯片耦合器)成为核心受益环节,SENKO MPC 产品凭借高可靠性成为重要选择。致尚科技作为 SENKO MPC 的重要代工合作伙伴,正通过提升自动化水平扩大产能,将充分享受 CPO 赛道放量带来的增长红利,目前在相关产品领域份额稳居第一。

(4)业绩增长明确,盈利能力稳步提升

光通信业务已成为公司最重要的业绩增长点,2024 年实现收入 4.81 亿元,毛利率高达 39.74%,展现出强劲的盈利能力。受益于算力基础设施建设持续推进、CPO 技术落地及产能扩张,公司预计 2025-2027 年光通信产品营收将分别达到 5.70 亿元、6.28 亿元、7.34 亿元,毛利率逐年提升至 30%、31%、32%,增长确定性强,成为公司长期盈利的核心支柱。

3. 游戏机业务:Switch 2 出货放量,主业迎来修复上行

任天堂新品 Switch 2 成为消费电子业务的关键催化剂,该产品首周销量达 50 万台,超越 Switch 初代、PS4 及 PS5 的同期表现。根据任天堂规划,FY26(25Q2-26Q1)Switch 2 销量预计达 1500 万台,Switch 系列合计销量 1950 万台,较 FY25 的 1080 万台出货量预期接近翻倍。作为游戏机精密零部件核心供应商,公司产品涵盖滑轨、轻触开关、卡槽等,可满足定制化需求,将直接受益于新品放量,推动主业持续修复。

4. DPU 业务:收购恒扬数据,实现 “光 + 算” 战略升级

公司拟通过发行股份及支付现金方式收购恒扬数据99.8555%股权,该交易已获深交所受理,收购完成后将实现从“数据传输”到“数据智能传输与处理”的跨越式升级,构建“光+算”融合布局。

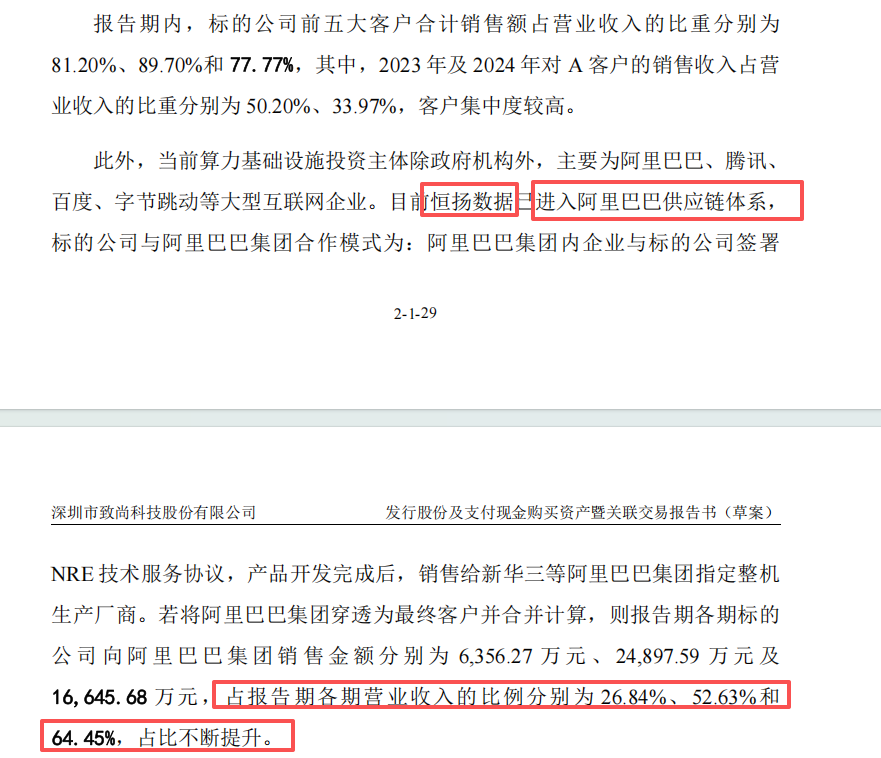

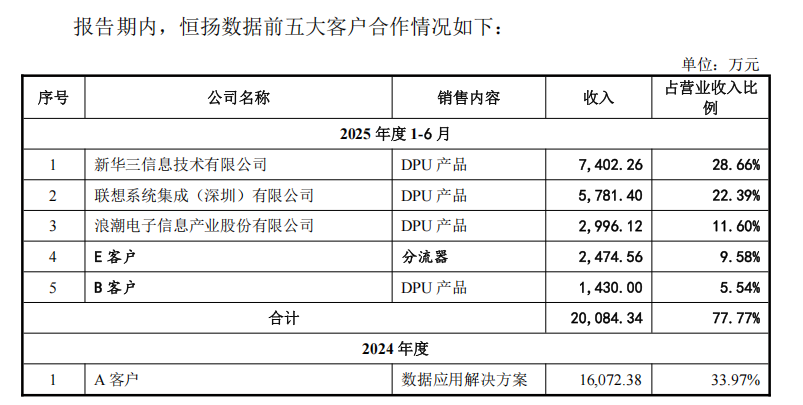

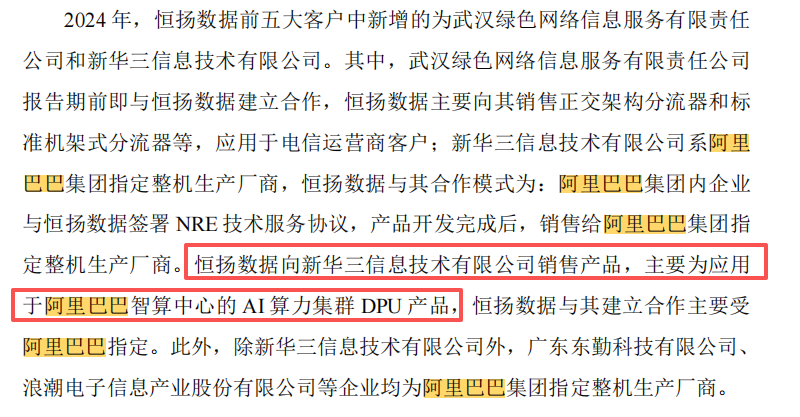

恒扬数据是国内领先的DPU供应商,也是A股唯一纯正DPU标的、国产DPU中唯一实现规模化营收的企业:2024年实现收入4.7亿元,同比接近翻倍,净利润9000万元;预计2025年营收将达10亿元,净利润1.5亿元,2027年DPU业务净利润有望增至4亿元。其客户结构极具优势,深度绑定阿里生态,2024年向阿里销售额2.49亿元,占营收52.63%,2025年1-6月穿透后占比已达64.45%,同时与华为合作紧密,覆盖一带一路政府大客户、新凯来等,兼具国产算力、国产设备多重属性。

5. 生态协同 + 估值弹性,成长空间广阔

(1)技术协同赋能,国产算力市场占优

公司通过 “光通信 + DPU” 的技术协同,构建 “高速互联 + 智能计算” 一体化架构,实测可降低数据中心延迟 15%、提升算力利用率 30%,在国产 AI 芯片替代加速的背景下,有望在国产算力市场占据领先地位。随着 2026 年阿里生态放量,公司将持续受益于云厂商资本开支增长及算力基础设施建设。

(2)估值空间充足,增长潜力显著

从估值测算来看,2025 年公司合并报表预计总收入 55 亿元(致尚科技 45 亿 + 恒扬数据 10 亿),净利润 6.5 亿元(消费电子 4 亿 + 智算 2.5 亿 + 光通信 2 亿),对应 PE 30x,合理估值 255 亿元,当前市值 120 亿,存在翻倍空间。长期来看,2027 年恒扬数据 DPU 业务预计贡献 4 亿利润,光通信及游戏机连接器主业预计贡献 3 亿利润,合计 7 亿利润,若给予 40 倍 PE,目标估值 300 亿元,相对当前市值具备 200% 增长空间。