周末茅台控量挺价的消息让股东和黄牛为之一振,但弱势的市场最终没有接下茅台的好意,阴跌还是在继续阴跌的。

我今天也看了一下,申万三级白酒指数,自从2021年开跌以来,到现在已经录得了年线的5连阴。

同类的还有2020年一起起飞的,粮油加工、疫苗、上市医院以及与整个地产链联接更紧密的定制家居、厨电、住宅开发等等。

从这个角度讲白酒和地产链的相关性确实很高,而且这几年确实也在和医药一起在持续的还债。

不管是什么问题,难兄难弟算是没跑了。

年线5连跌是个什么水平

我看了一下,在A股,5年左右确实是一个不大不小的中周期。

今年之前,2020-2024这个五年,水泥、建筑装饰、生猪养殖也是连跌5年,然后在今年等来了一定程度的反弹,甭管回没回本,至少年线是红了。

再往前倒,2016-2020那轮周期,在2015年的牛市一地鸡毛之后,火电、燃气、公路货运等一批公用事业属性的公司也是连跌了5年。

所以在2020年核心资产牛市的时候公用事业股,因为没有涨价空间,成长性丧失而经受了一波狠狠的偏见。

再往前倒,2009年牛市反弹结束后,2010-2013年,曾经成长性爆棚的有色资源行业也经历过持续4年的连续出清,如果不是2014年年底蓝筹行情启动,五连跌也不是不可能。

说这些例子没有别的意思,就是想说为啥A股投资这么难呢?

主要是因为A股本身是一个强周期的股市,在企业盈利本身的慢变量的前提下,受经济周期、流动性影响,很容易走一个拔估值的大行情,然后等到牛市无法为继,再经历5年左右的出清周期。

5年的时间,足够把当初信心满满的筹码洗掉;同样5年也足够把筹码上面沉淀的机构资金洗出去,不管是从考核周期还是相对排名的角度看,机构资金没办法看着你持续低迷,只能去找有景气度、逻辑通畅的方向布局,形成旧叙事的抱团瓦解和新叙事的抱团形成。

然后再过几年,新的抱团又瓦解了,而老抱团因为筹码出清的原因,没准又有了新的叙事、新的行情。

所以在A股两句话最值钱——

第一,这次不一样,是因为每轮大调整的周期都会非常漫长,漫长到让很多人破防。

第二,太阳底下没有新鲜事,因为在流动性缺少好的出口的前提下,只要你的筹码足够干净,就可能有拔估值的机会,唯一把握不了的是时间。

蹲一个去库存

还记得2020年牛市的时候,我们十年期国债收益率大概是2.5%左右。

如果把茅台当成债券的话,40倍PE的茅台一年的年化收益应该也是2.5%,而考虑到茅台的性价比和成长性,40倍PE的茅台的角度拿10年,应该还是比10年国债好。

这应该是很多价投大佬,在2020年、2021年说,拿茅台的话10年比存银行性价比高的原因。

但后来有这么多坎坷,茅台也好其他白酒也好,在大周期面前遇到了增长瓶颈,同时估值从当初的40倍跌到了现在的20倍。

当然,当时40倍不觉得贵,现在20倍不觉得便宜。

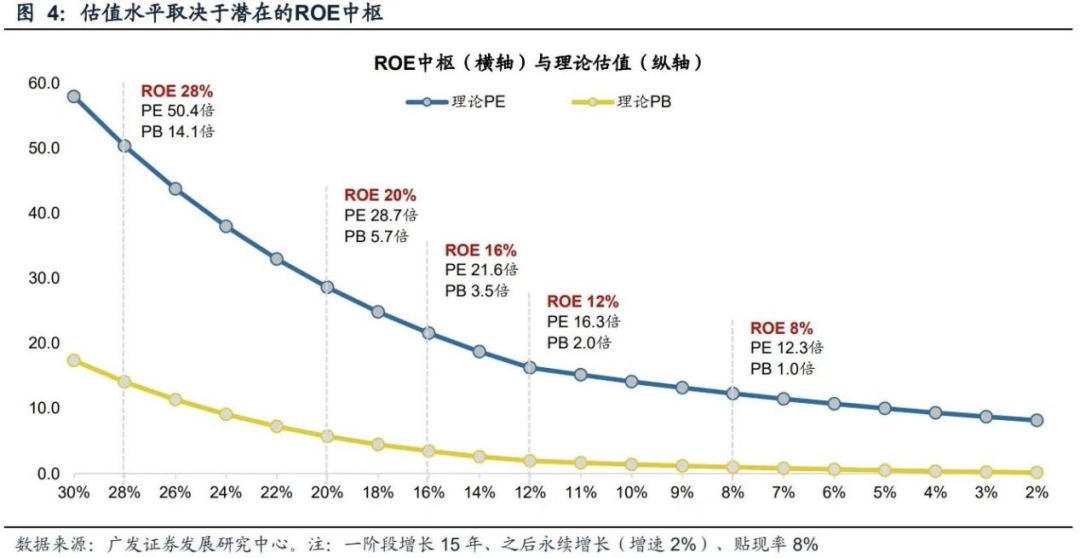

应该说,假如茅台能维持目前的ROE,或者未来ROE不出现特别大的滑坡的情况下,目前20倍PE应该是一个合理的估值,谈不上贵也不算特别便宜。

参考刘晨明团队在测算PB-ROE模型时,给出的图表,不同ROE中枢的公司,估值合理中枢也是不一样的。

唯一的问题就是,目前的ROE能不能稳住,这也是很多人觉得白酒变得有性价比,但业绩看不清迟迟不敢动手的原因。

关于这一点不管是投资经理、分析师、酒企、经销商还是股民,谁也说不出一个合适的观点,只能等年报和明年的数据再做讨论。

从目前的情况看,一些小型酒厂资金链可能已经出问题了,比如酱酒里面的无忧酒业、潭酒,从酒体品质的角度看是不错的酒,但是在负贝塔面前确实也顶不住。

参考中泰资管《陈太中:消费动能转化开始了吗?》的分析——

最重要的还是要看整个行业的渠道库存能否降到较低水位,对应头部单品的批价能否企稳,这是底部的一个判断信号。我们还会观察一个更前瞻的指标:高端名酒的老酒价格。如果老酒价格提前开始上涨,说明需求开始反转,因为老酒是市场上“喝一瓶少一瓶”、供给端非常有限的产品。我们认为这个周期的观察指标还是有效的。

文中还提到了光瓶酒的增长,作为消费能力没有老板这么扎实,更没有什么商务宴请的年轻人,我个人比较看重价格,所以很多名气不大的光瓶酒,确实是性价比之选。

陈老板是中泰资管的研究部总助,我个人读下来还是蛮有干货的。

一个阶段有一个阶段的叙事

可以肯定的是,高端白酒尤其茅台肯定是很好的消费股。

和可乐、喜诗一样的地方在于ROE比较高(好生意),合理估值应该要更高一些。

但不一样的地方在于,可乐3.5元500ml,喜诗糖果35美元/磅,折合下来是274元一斤,茅台1500元500ml。

比起快消品,高端白酒还是更接近奢侈品。

而奢侈品与快消品的不同,主要就是在经济周期的敏感性。

顺周期的时候有价格弹性,拿着能坐地升值,但逆周期的时候,可能需求折损也比较大,溢价也容易反杀。

这跟就业也是一样的,在上升周期,年轻人就业不会这么青睐公务员,因为不管是收入弹性还是职场发展都过于稳定,少了很多想象力。

这跟红利股很像,有成长性的时候谁愿意死抱着股息率?

可现在的叙事是,比起民企更多的人选择了考公,比起成长性更多人选择了分红。

在周期面前,大家都是小卡拉米,为什么说40岁以前没有价值投资,主要很多周期就是需要时间来经历的,见得多了也就正常了,很多估值也更合理了。

学吧,学无止境。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。