爱科赛博研究报告 $爱科赛博688719

原创 畅誉基金

一、公司概况与研究背景

$爱科赛博(SH688719)$ 西安爱科赛博电气股份有限公司(股票代码:688719)成立于 1996 年,是专注于电力电子变换和控制设备研发、生产及销售的高新技术企业。公司总部位于西安市高新区,在西安、苏州两地布局四大研发生产基地,厂房面积达四万平米,现有员工 600 余人,其中研发团队近 200 人,为技术创新提供坚实支撑。

当前公司正处于业务转型关键节点,形成两大核心增长引擎:一方面,作为国内少数掌握核聚变电源核心技术的企业,受益于全球核聚变商业化进程加速,有望抢占高价值赛道先机;另一方面,成功切入北美云计算巨头供应链,成为固态变压器(SST)测试电源核心供应商,开辟全新增长曲线。本报告将围绕两大高景气赛道布局,全面解析公司投资价值。

二、公司业务结构与经营现状

(一)主营业务构成

公司业务分为四大板块,2025 年上半年数据显示:

1.精密测试电源:营收占比 62.98%,毛利率 33.06%,为核心业务,应用于光伏储能、新能源汽车、科研试验等领域,客户涵盖华为、阳光电源、比亚迪等头部企业,产品精度达 0.05%,已服务全球逆变器出货量前十的中国企业。

2.电能质量控制设备:营收占比 17.25%,毛利率 19.11%,主要应用于电力配网、数据中心、轨道交通等场景。

3.特种电源:营收占比 16.85%,毛利率 37.02%,聚焦航空航天、半导体、核聚变等高端领域,技术壁垒高。

4.其他业务:营收占比 2.93%,占比较小。

(二)财务状况分析

2025 年前三季度公司财务呈现 "营收短期承压、研发持续加码" 特征:

1.营收表现:前三季度实现营业收入 5.85 亿元,同比下降 1.65%;第三季度单季营收 1.54 亿元,同比下降 21.13%,主要受新能源光储市场客户端资产投入谨慎、预算缩减影响。

2.盈利能力:前三季度归母净利润亏损 4462.47 万元,同比下降 226.80%;扣非归母净利润亏损 5110.43 万元,同比下降 297.69%;毛利率 31.37%,同比下降 9.75 个百分点,系市场竞争加剧导致产品价格承压。

3.研发投入:前三季度研发投入 1.46 亿元,同比增长 42.62%,研发费用率达 24.95%,较上年同期提升 7.74 个百分点;其中第三季度研发投入 5187 万元,研发费用率高达 33.60%,彰显技术驱动战略。

(三)核心竞争力解析

1.技术平台:构建高密度功率变换、高精度智能控制、产品化支撑三大技术平台,产品效率达 98.5%,部分指标比肩国际一线品牌。

2.知识产权:截至 2024 年底,累计取得专利 192 项(发明专利 61 项)、软件著作权 82 项;2025 年新获专利授权 23 项,同比增长 109.09%。

3.行业地位:两次荣获国家科技进步二等奖,担任中国电源学会电能质量专委会秘书处,是亚洲电能质量联盟中国合作组核心成员,行业影响力显著。

4.管理团队:董事长白小青为公司创始人,拥有深厚行业积淀;核心技术人员包括博士、名校硕士等专业人才,覆盖电气技术、能源行业标准化等关键领域。

三、核心业务一:核聚变电源—— 高壁垒赛道的核心玩家

(一)FRC 技术路线的电源价值凸显

可控核聚变技术路线中,FRC(场反位形)技术具有独特成本结构优势:其电源系统成本占比达 50%-70%(其中磁压缩电源占 55.7%),远高于传统托卡马克技术的 15%。这一差异源于 FRC 技术的直线型结构设计,虽无需庞大环向磁场线圈,降低了土建和外围电路成本,但对电源系统提出极高要求 —— 电压需达 40 千伏、电流数十千安、响应时间纳秒级,技术壁垒极高。

(二)技术积累与项目进展

公司在核聚变电源领域布局已达二十年,深度参与国内外重大项目:

1.国内项目:为 EAST 全超导托卡马克提供动态电源(该装置创下 "1 亿摄氏度 1000 秒" 世界纪录);为中国环流三号供应磁体电源(2025 年 3 月实现 "双亿度" 运行);2025 年 4 月与 BEST(合肥紧凑型聚变能实验装置)完成深度对接,预计第三季度参与关键招标。

2.海外项目:2016 年、2023 年两次为美国 DIII-D 国家聚变设施提供控制电源;进入欧洲核聚变项目电源供应短名单,潜在订单规模超亿元。

3.产品优势:采用全数字闭环控制与碳化硅(SiC)器件,实现 10kV 级高压输出;电流稳定精度达 ±0.01% F.S.,脉冲上升时间短至 50ns;磁体电源精度误差控制在 0.1% 以内,万安培级产品纹波指标国内领先。

(三)订单与商业化前景

2025 年公司核聚变领域订单态势积极:BEST 项目测试电源已中标(4000 万元),主电源预计第四季度招标(规模 2-3 亿元);其他项目包括 85 所动态电源、泰国托卡马克项目等,合计订单预计 1.4 亿元。值得关注的是,BEST 项目总投资超 500 亿元,目标 2030 年实现能量净增益(Q>1),2027 年实现全球首次聚变能发电演示,将持续拉动产业链需求,公司有望在 2025Q4-2026 年迎来订单爆发期。

(四)竞争格局

国内核聚变电源市场竞争中,公司与英杰电气形成双寡头格局,主要竞争对手包括国光电气(微波器件核心供应商)、上海电气(全链条设备覆盖)、中国核建(EPC 总包能力)等。公司竞争优势体现在:技术指标国际先进、国家级项目经验丰富、产品系列完整(覆盖磁体电源、辅助加热电源等)、与中科院相关研究院所建立长期合作关系。

四、核心业务二:北美云计算—— 高增长的现金牛业务

(一)SST 技术的市场机遇

SST(固态变压器)技术具有革命性优势:转换效率超 98%(较传统设备提升 5-10 个百分点)、占地面积减少 50%、高度集成化(可实现变压、配电、无功补偿等多功能)、支持 ±400V 直流架构(适配 AI 数据中心需求)。北美市场渗透率正快速提升,2024 年不足 1%,2025 年预计达 3%,2027 年将全面部署。机构预测 2030 年全球 SST 市场规模将达 240 亿元人民币,数据中心应用占比将从 2025 年的 20% 提升至 70%。

(二)与北美科技巨头的深度合作

公司成功打破国际垄断,切入北美云计算巨头供应链: 1.核心客户:成为 Meta 的 SST 测试电源核心供应商,2025 年新增谷歌合作,通过台达等 ODM 厂商与微软、亚马逊建立间接供应关系。 2.订单进展:2025 年海外业务预计实现订单 3000 余万元,2026 年有望形成增量突破;AI 服务器测试电源已进入市场验证阶段,正开展产品试用及小批量供货,一旦通过验证将形成长期稳定供应关系。

(三)北美市场增长驱动

北美云厂商正进行大规模资本开支扩张:2025 年亚马逊资本开支 1250 亿美元(投向 AI 数据中心、服务器),谷歌 910-930 亿美元(同比增长 70%,投向 TPU 集群、AI 优化数据中心),Meta700-720 亿美元(投向 AI 基础设施、1GW 级数据中心),合计超 3286 亿美元,同比增长 35%+。大规模资本开支直接拉动 SST 等新型电源设备需求,为公司带来持续增长动力。

(四)盈利能力优势

2025 年上半年,公司境外市场收入 770.53 万元,占比 1.79%,但毛利率高达 60.93%,显著高于境内市场的 30.09%。美国同类产品售价达 3500-5000 美元 / 千瓦,具备明显价格优势。高毛利率主要源于技术壁垒高(竞争缓和)、客户认证严格(粘性强)、产品附加值高(定制化程度与技术含量高),随着海外业务规模扩大,将显著提升公司整体盈利能力。

五、对标中际旭创:成长路径与潜力评估

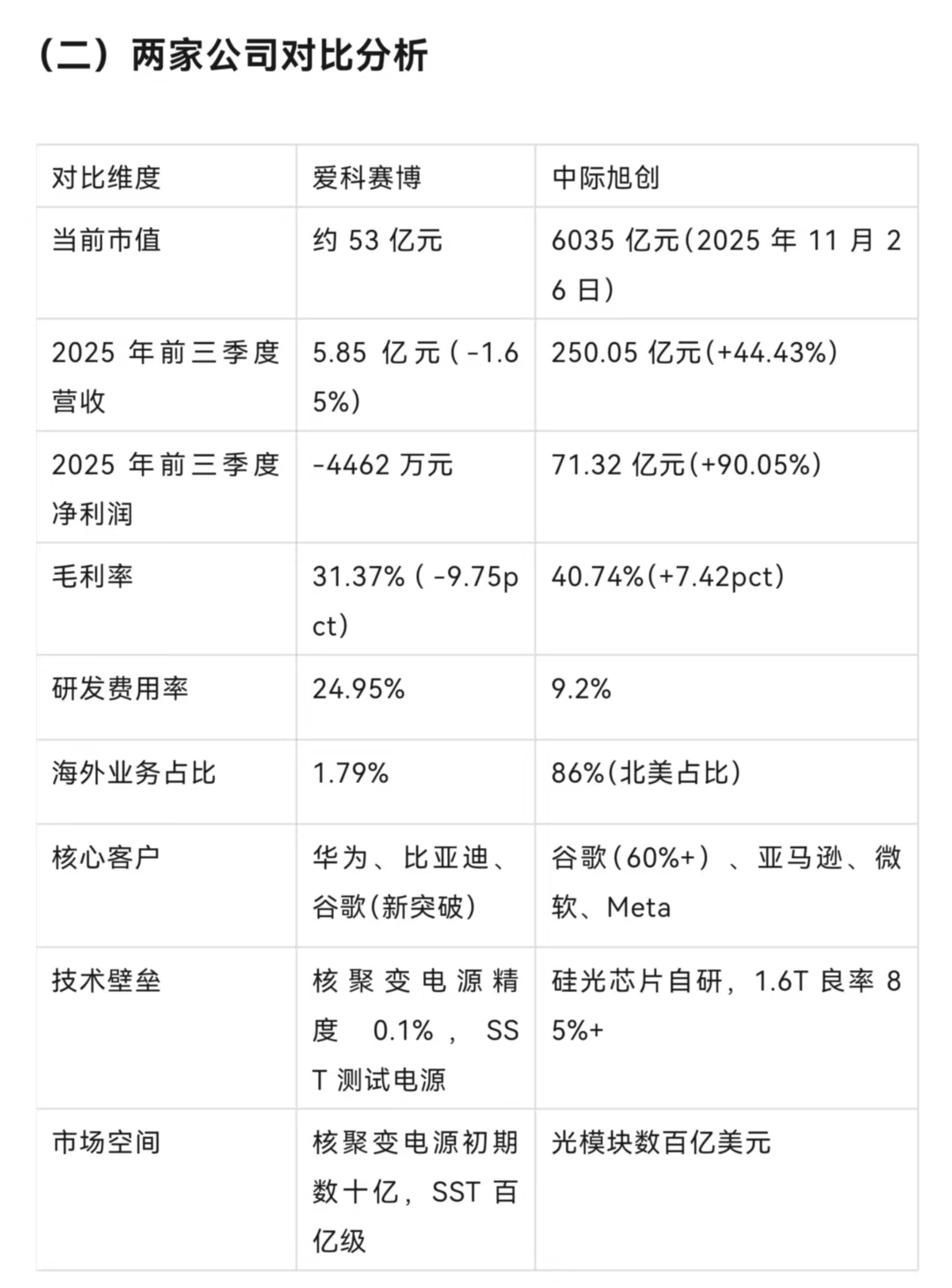

(一)中际旭创成功路径 中际旭创通过 "技术领先半步 + 深度绑定巨头 + 全球化布局 + 持续高研发" 实现爆发式增长:2008 年成立后聚焦光通信模块,2012 年切入数通市场,2014 年获得谷歌投资,2017 年借壳上市,后续持续推出 400G、800G、1.6T 光模块,2025 年市值突破 6000 亿元,8 年增长 150 倍。其核心成功要素为提前布局技术迭代、与谷歌深度绑定(营收占比超 60%)、全球化生产布局、高研发投入(2025 年上半年研发费用 7.78 亿元,占营收 9.2%)。

(二)两家公司对比分析

(三)成长潜力评估

1.相似性:两家均为技术驱动型企业,采用大客户战略,积极拓展海外市场,研发费用率显著高于行业平均水平。

2.差异性:中际旭创处于高速成长期,已实现规模化盈利;爱科赛博仍处于市场开拓期,核聚变业务占比不足 20%,北美业务刚起步,当前处于投入期但成长空间广阔。

3.增长潜力: 核聚变电源:FRC 技术路线电源占比高,单机价值量大,全球商业化加速,公司有望占据 30-50% 市场份额。 北美云计算:SST 市场处于爆发前夜,公司已获巨头认证,海外业务毛利率超 60%,增长潜力巨大。

4.估值展望:对标中际旭创的成长路径,若两大业务顺利推进,预计爱科赛博 3 年内市值有望达到 500-800 亿元,对应 10-15 倍增长空间。

六、投资价值与风险评估

(一)核心投资逻辑

1.双轮驱动成长:核聚变电源(高壁垒、大空间、行业领先)与北美云计算(巨头认证、高增长赛道)形成协同增长。 2.高毛利业务提升:海外业务毛利率 60.93%,核聚变电源、SST 测试电源均为高附加值产品,随着占比提升,盈利能力将显著改善。

3.国产替代机遇:核聚变设备国产化率不足 50%,SST 技术打破国际垄断,具备广阔替代空间。

4.政策强力支持:核聚变被列为 "十五五" 未来产业重点方向,国家给予巨额投资;新基建政策推动数据中心建设。

(二)投资评级与目标价位

投资评级:低位潜力,价值巨大,短期有十倍潜力,中长期有百倍潜力。

目标价位: 保守目标:1 年内达到 100 亿元市值(当前约 55 亿)。

七、未来展望与关键观察点

爱科赛博正站在业务转型的关键节点,其在核聚变电源和北美云计算两大高景气赛道的布局具有战略前瞻性。公司当前虽处于投入期,短期业绩承压,但成长路径清晰,相当于早期的中际旭创,且市场空间潜力更大,代表着中国高端装备制造企业的转型方向。

未来关键观察点:

1.2025 年第四季度 BEST 项目招标结果。

2.北美 SST 订单落地情况及毛利率表现。

3.研发投入的转化效率(技术成果商业化进度)。

4.竞争对手动向及市场格局变化。 若公司能成功把握核聚变商业化和 AI 算力爆发的历史机遇,有望成为细分领域隐形冠军,成长为中国高端电源设备领域的重要力量。$爱科赛博(SH688719)$ $永鼎股份SH600105,$国机重装(SH601399)$