在人工智能与金融市场深度融合的今天,量化交易正从机构专属工具逐渐走入普通投资者的视野。近日,一项发表于《经济理论与经济管理》的研究提出了一种名为“LSTM-MAB”的融合智能框架,试图在波动频繁的A股市场中,为短期交易提供更精准的决策支持。

该研究由东北财经大学的团队完成,通过结合两种人工智能技术——长短期记忆网络与多臂模型,在回测中显示出优于传统策略的收益表现与风险控制能力。

所谓“长短期记忆网络”,是一种擅长处理时间序列数据的深度学习模型。它可以像人一样,从股价的历史走势中捕捉复杂的时间规律,并预测短期内的价格变化。通俗来说,它扮演的是“预测者”的角色,告诉系统未来几天哪只股票可能上涨。

而“多臂”则是一种用于在不确定环境中做决策的模型,名字来源于赌场中的——投资者需要在众多“臂”(即股票)中选择一个拉动,每次选择都可能带来回报或损失。它的核心难题是如何平衡“探索”(尝试新股票)和“利用”(坚持表现好的股票)。研究中采用的是一种动态调整的“衰减式贪婪算法”,在交易初期较多尝试不同股票,随着时间推移,逐渐聚焦于历史上表现优异的标的。

这两种技术的结合,本质上是为了弥补彼此的短板。单一的价格预测模型虽然能看准趋势,却无法自主决定何时买入、何时卖出;而单纯的决策模型虽然能做选择,却容易忽视市场的时序规律。研究团队将LSTM的预测结果输入到MAB模型中,让系统不仅“看得远”,还能“选得准”。

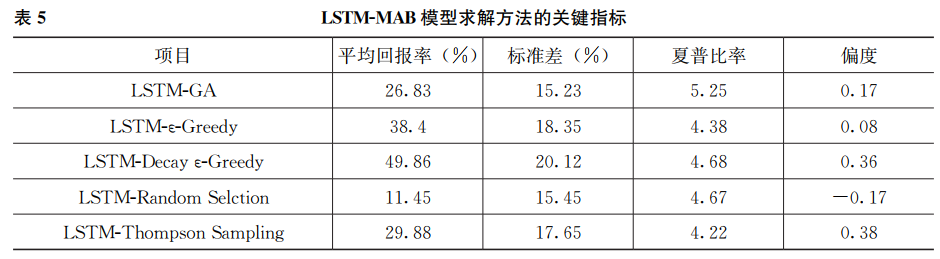

为了验证这一框架的有效性,研究选取了2024年1月1日至6月30日的数据, 并随机选择5只股票构建回测股票池, 分别是京东方A(000725)、中核钛白(002145)、捷荣技术(002855) 、九强生物(300406)和国金证券(600109)。结果显示,LSTM-MAB框架在63个交易日内取得了平均49.86%的回报率,显著高于传统遗传算法、随机选择等策略。值得注意的是,该模型在风险调整后收益(夏普比率)上也表现稳定,说明其在追求收益的同时,并未忽视对波动性的控制。

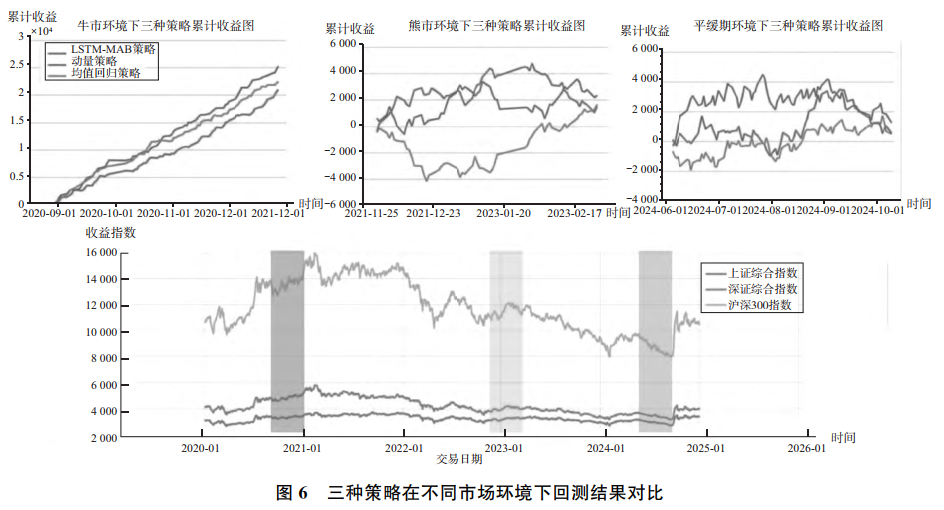

进一步分析发现,该模型的优势还体现在其对市场环境的自适应能力上。在牛市中,它能及时捕捉上涨势头较强的股票;在熊市中,则能通过持续学习和调整,减少亏损。这种灵活性得益于衰减式探索机制——初始阶段系统愿意广泛尝试,随着交易次数增加,逐渐聚焦于“优胜股”,但始终保留极小比例的探索行为,以防错过新机会。

当然,任何模型都不是“摇钱树”。研究中也指出,该策略虽然平均收益较高,但仍伴随明显的收益波动,提示投资者短期交易本身具有较高风险。此外,模型的表现还与参数设置密切相关,例如初始探索概率设置在20%至30%之间、衰减速度适中时,效果最优。这意味着在实际应用中,投资者仍需根据市场情况对系统进行调试与优化。#社区牛人计划##投资干货#$京东方A(SZ000725)$