01、有什么理由不看好呢?

最近段sir接受田小姐《共同说》的采访视频很火,作为段sir小粉丝,必然认认真真看完。

期间,田小姐问段sir,您还看好茅台吗?

段sir很坚定表示,有什么理由不看好呢?.......我觉得你有闲钱,买茅台肯定是比放银行好,但是有没有东西可以涨得比茅台更多?肯定有。

我很认同段sir的话,即便白酒现在遭遇寒冬,我也不喝白酒,但对于茅台,或者对于白酒行业,我是坚定看好其未来的。

任何行业的发展都是有周期的,比如年前的创新药,困境反转后,上涨速度肉眼可见。

那么白酒,现在处于什么境地呢?

02、白酒行业的困境

前两天,行业标杆“飞天茅台”的股价已跌到1400左右,相对来说,茅台跌幅已经算很小了,近3年,截至2025.12.12,白酒市值前十的酒企也是跌幅惨重,几乎在30%以上。

图:白酒市值前十的酒企跌幅情况

除了股价,零售终端的价格也处于全面降价中,“飞天茅台”的零售价已从21年最高点3000+跌到1499元/瓶,PDD百亿补贴价格更是降至1399元。

如果叠加非标茅台的配售,茅台已经跌破了经销商的成本价,部分专卖店开始出现闭店和转让。

五粮液虽然没有官宣降价,但对于经销商的让利政策实际已经是变相降价了。最近市场有消息,说明年五粮液将调整核心单品52度第八代五粮液的价格,在1019元/瓶的出厂价基础上给予折扣,经销商开票直降119元,为900元/瓶,加上各种费用、返利后,预计价格可能到800多元/瓶,而上一次宣布降价还是2014年。

除了这些,上市公司业绩层面上的体现更为明显。

从A股酒企Q3报表来看,除了茅台和汾酒还能保持营收与利润的增长外,其它多数企业都出现的收入和利润的双下滑,五粮液、舍得、古井贡等龙头酒企利润下滑幅度超过60%,洋河股份单季利润已经转负,同环比降幅都超过150%,形势之严峻清晰可见。

表1:白酒企业营收数据:

可以说,当下白酒行业的现状,像极了十年前限制“三公消费”以及塑化剂风波下的状态。

白酒行业近几年的变化,有疫情的影响,有地产低迷的影响,但归根到底还是行业自身的周期使然。

现在发生的一切,在十年前的13—15年、二十多年前的2000年也同样发生过,问题的核心在于经济的疲弱,而前几年的高歌猛进进一步扩大了周期的波动。

白酒作为可选消费品,本就与经济息息相关,由于其老酒的特有属性,导致了白酒具有较好的储藏价值,叠加经销商的压货与去库,放大了周期的波动性。

下行周期中,难免出现过于悲观的言论,人口减少、年轻人不喝白酒、地产萎缩消费场景消失等等,都是恐慌氛围下相对极端的假设。

但我们不要忽略,酒文化中国已经传承千年,并且大概率仍将继续传扬。

我们回忆一下,2013年白酒塑化剂风波对消费者心理影响也非常大,当时白酒的低谷,不仅反应在销售终端,股价上也持续低迷,以至于市场普遍看空唱衰白酒。

但之后依然出现“酱酒热”以及茅台的抢购潮,白酒股价也走出长达8年的大牛行情。

图:中证白酒指数

其实问题的本质并没有改变,就是消费低迷导致的需求萎缩,一旦消费出现回暖,经销商的被动去库会逐渐转变为主动补库,新一轮的上行周期又会重新开始。

03、拐点未到,但下行空间有限

站在当前时点,“鬼故事”只是茶余饭后的谈资,行业去化到了什么程度,股票是否超跌,拐点何时将至,可能是我们更需要关心的问题。

以茅台为例,飞天批价从21年高点3200降到当下1500,下跌幅度超过50%,股票价格从21年高点2300降到24年9月最低1200,当前1400,最高降幅接近50%,两者下跌幅度均接近10年前塑化剂风波时候。

但从绝对估值来看,距当时的低点10倍估值仍有一定差距,考虑塑化剂的较强冲击以及无风险收益率的下行,底部估值理论上应有大幅抬升。

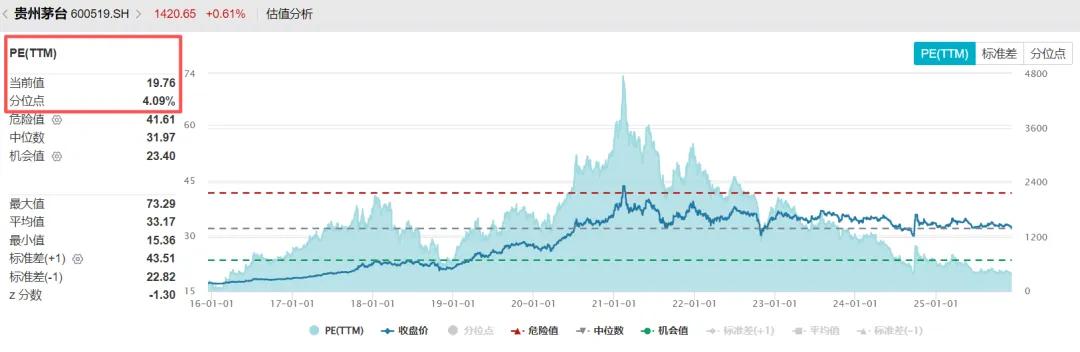

当前19倍估值或未见底,但考虑报表受冲击的程度以及当下较高的分红率,大概率已经处于底部区间,下行空间相对有限,作为险资或以收息为主的资金,茅台已具备较好的配置价值。

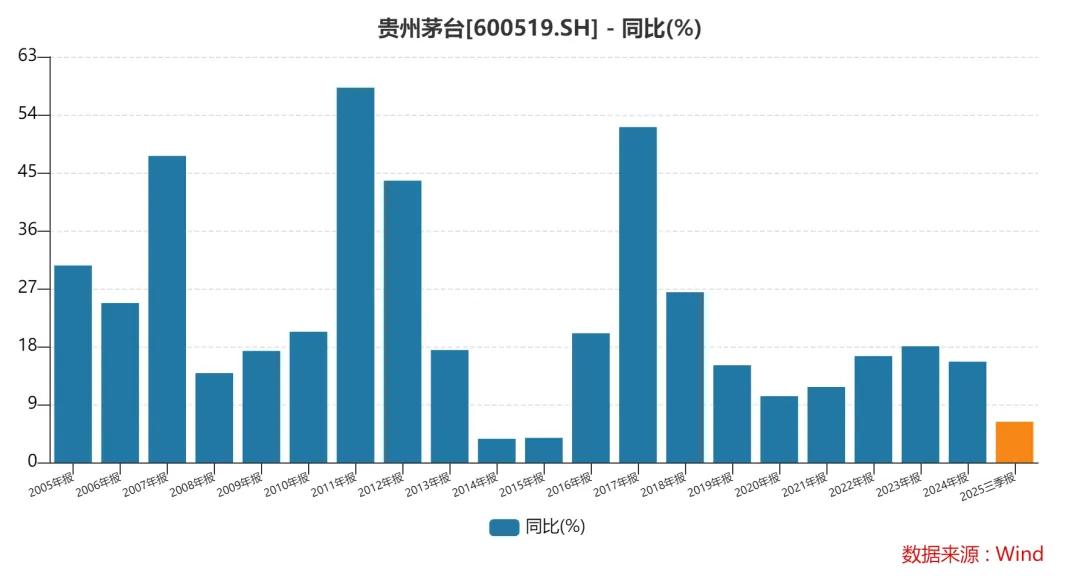

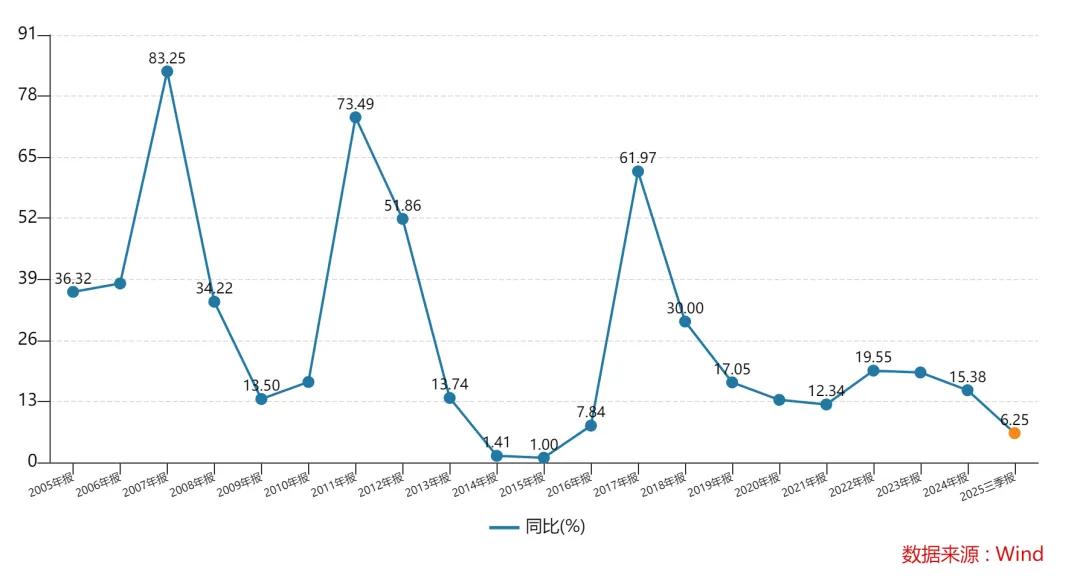

业绩表现来看,虽然都是大幅下行,但公司对于收入和利润的平滑能力显然已大幅提升,而绝对低点也接近了十年前的市场情况。

图:贵州茅台近10年PE及分位水平

图:贵州茅台收入增速

图:贵州茅台归母净利润增速

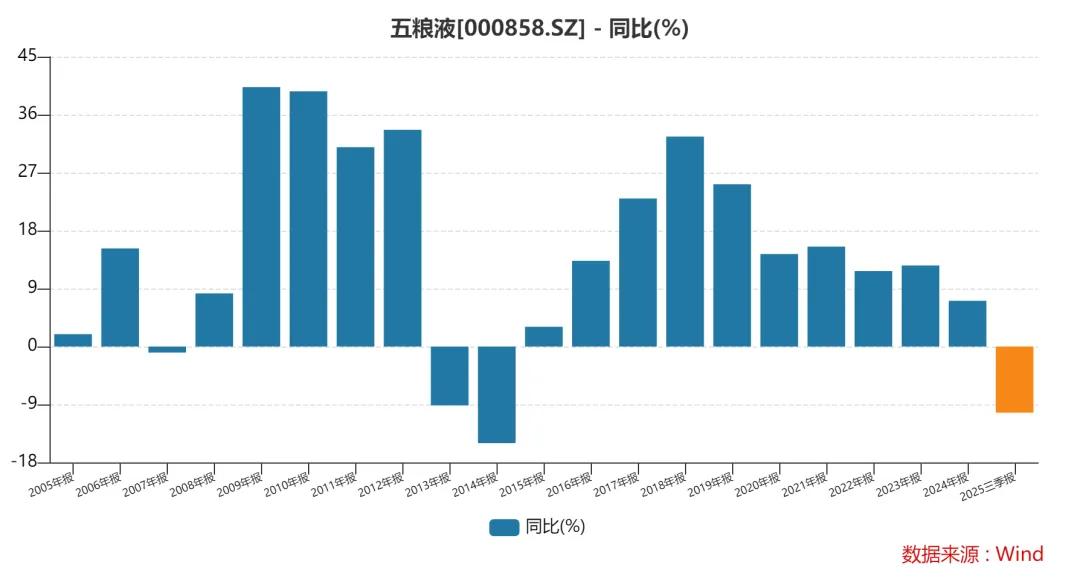

当然,白酒行业分为茅台和其它,茅台的企稳并不代表其它酒企同样企稳,甚至于五粮液都不能例外。

对比五粮液当前与2013年的情况,出清或许仍在继续。

图:五粮液收入增速

图:五粮液归母净利润增速

从上图也可以看出为什么五粮液会变相降低普五批价,历次周期的底部,降价保量都是无可厚非的一个选择。

除了五粮液之外,从上市酒企逐季报表来看,洋河、古井贡、口子窖、水井坊等收入也出现了同比较大幅度的下滑。

还有一些区域酒企,虽然收入下滑幅度相对较小,但可能存在向经销商进行压货以维持报表的体面。

行业下行周期,高端白酒侵蚀次高端价格带,次高端白酒再向下渗入低价酒价格带都是常态。茅台从2000元独一档降至1500附近,五粮液从千元价格带下滑至800区间,国窖1573大概率会跟随下行,进一步影响汾酒年份酒、洋河梦之蓝等次高端,叠加消费量的下行,收入下滑是必然。

当前已经提前降价的酒企,反而有望提前企稳,而还在撑价格或者压货的酒企,出清时间必然会进一步拉长。

从这些层面来说,茅台或已现底部迹象,但白酒行业的出清,仍需时间。

虽然白酒行业还未见底,但消费见底迹象已开始显现,餐饮行业10月份增速回暖,CPI 10月转正,11月创近一年半新高,PPI 11月环比回正。

图:中国社会消费品零售总额同比增速

图:中国CPI指数

因此,从中长期来看,飞天茅台的批价围绕城镇居民月人均可支配收入的1/2波动,底线接近1/3位置,而当前批价已触及底部位置。

历史上看,由于茅台的绝对品牌力以及周转能力的领先,飞天茅台批价的见底一般代表了行业底部区域的探明,相关公司股价也有望从戴维斯双杀转向企稳甚至反转。

因此,随着飞天茅台批价的企稳,可以说,白酒板块的拐点就将临近,如果你也和段sir一样,坚定看好茅台,或者坚定看好白酒行业,现在可考虑逐步配置白酒板块。

04、一键布局白酒指数

作为普通投资者,在布局白酒赛道时,选择一个覆盖全面、经过市场长期验证的指数基金或者是较好的便捷选择。

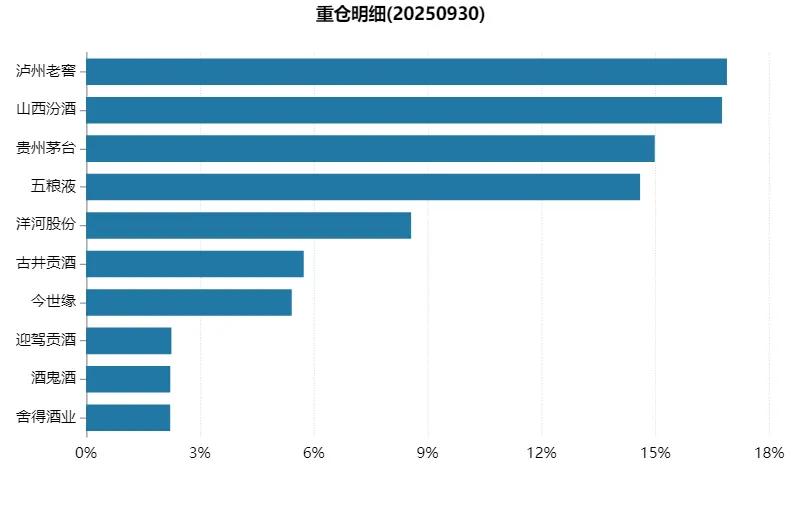

招商中证白酒指数基金(A类:161725 C类:012414)是目前市场上,成立成立最早、规模最大的白酒指数基金,它精准锚定“中证白酒指数”,成分股囊括了从高端到次高端的核心白酒上市公司,使其成为分享中国白酒行业发展的纯粹工具。

当前,招商中证白酒指数基金前十大重仓股包括:泸州老窖、山西汾酒、贵州茅台、五粮液、洋河股份等,前十大合计占基金净值比高达84.75%。

图:招商中证白酒指数基金前十大重仓

该指数基金成立于2015年9月30日,凭借十年的运作,已在投资者中形成了强大的品牌认知,流动性充裕。

截止目前(2025年12月12日),招商中证白酒指数基金AC类合计流通规模达473.30亿,业绩上,近三年,受行业影响,整体不太理想,但反过来说,或许也是入局上车的好时机。

长期来看,近10年,招商中证白酒A累计回报达266%,大幅超越被动指数型基金和沪深300,收益还是很可观的。

最后强调一点,尽管我们认为白酒行业最悲观的时刻已过,当前已触及底部区域,但绝对底部仍未探明,类比13—15年,底部价格仍需时间的巩固。

包括像以茅台为代表的龙头企业从股息率的角度而言,已经具备配置价值,但整个白酒板块还存在一定的业绩分化,有意上车的朋友,大幅加仓并不可取,可采取分批,定投来布局,就像存银行,耐心等待很重要。

风险提示:文中所提个股和基金仅作为研究分析参考,不构成任何买卖建议。个股和基金的涨幅和业绩仅代表过去,不预示未来。基金投资有风险,入市需谨慎。