国际知名投行杰富瑞(Jefferies)于近日发布《中国医疗保健2026年展望》研究报告。报告指出,在抗体偶联药物(ADC)热潮持续的基础上,小干扰RNA(siRNA)疗法有望在2026年成为资本市场的新焦点。同时,受压多年的医疗器械板块或将在2026年迎来复苏拐点,而人工智能(AI)与在线健康管理的深度融合,正持续为医疗健康产业开辟新的增长路径。

01 siRNA接棒:从ADC热潮到基因沉默技术突破

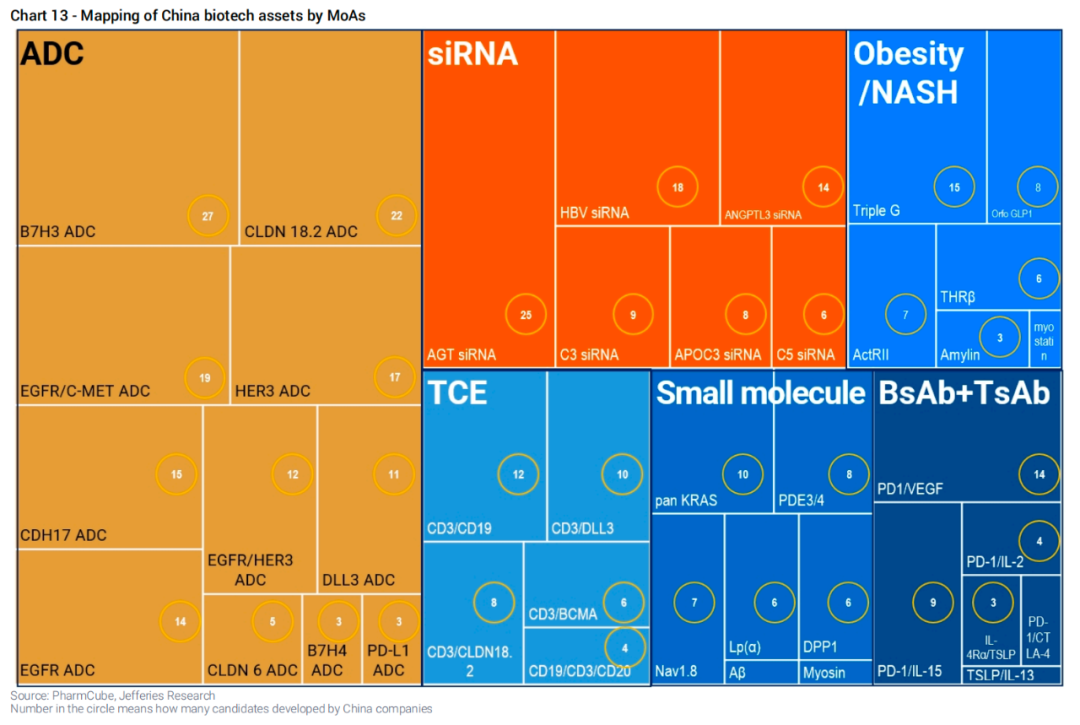

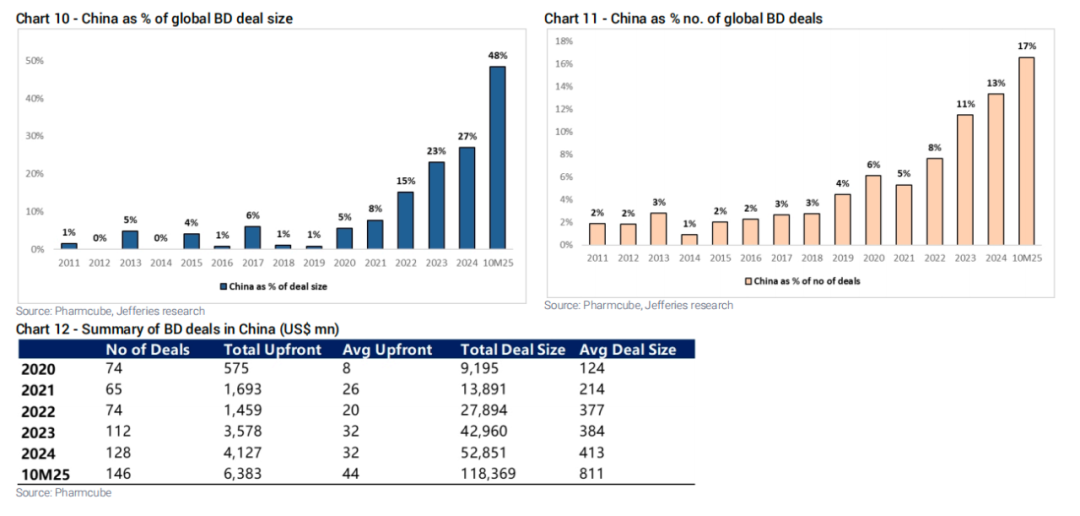

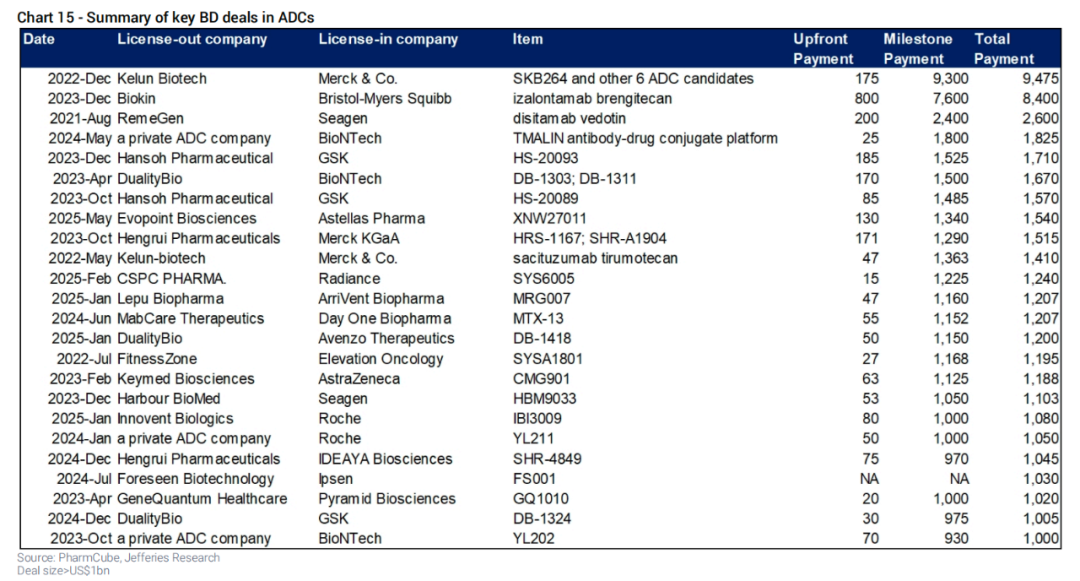

2025年,ADC(抗体药物偶联物)成为中国生物科技对外授权的明星产品,全年超过30笔交易的总额突破10亿美元门槛。但杰富瑞报告明确指出,2026年的舞台将属于siRNA。

siRNA技术通过沉默特定致病基因的表达发挥作用。与ADC等传统药物作用机制不同,它在mRNA层面进行干预,能够靶向传统方法难以成药的靶点。

这份报告中提供了详细数据:中国生物科技企业自2022年以来已开发出639个“首创新药”候选药物,较2018-2021年期间的137个增长超过360%。

这一增长速度远超美国、欧盟和日本企业的100-150%增长率。

技术优势明显:siRNA疗法具有高度特异性、治疗效果的持久性(可实现每3-6个月甚至每年给药一次),以及比ADC和小分子药物更高的临床转化成功率。

全球制药巨头已经注意到中国在这一领域的进展。诺华以约42亿美元的总交易额,从一家中国生物科技公司授权引进siRNA候选药物。

勃林格殷格翰也完成了与瑞博生物科学超过20亿美元的交易,针对代谢性肝病开发siRNA药物。

02 器械行业:渠道库存见底,2026年第二季度或迎复苏

中国医疗器械行业经历了艰难的三年调整期,主要受医疗反腐、DRG/DIP医保支付方式改革、带量采购以及渠道库存高企等多重因素影响。

2024年,医院采购总值下降13%,但这一趋势在2025年出现逆转。报告数据显示,2025年前三季度医院采购同比增长38%。

细分领域呈现不同复苏节奏。影像设备(增长38%)和手术机器人(增长44%)表现最为强劲,而患者监护与生命支持设备(增长21%)的恢复相对缓慢。

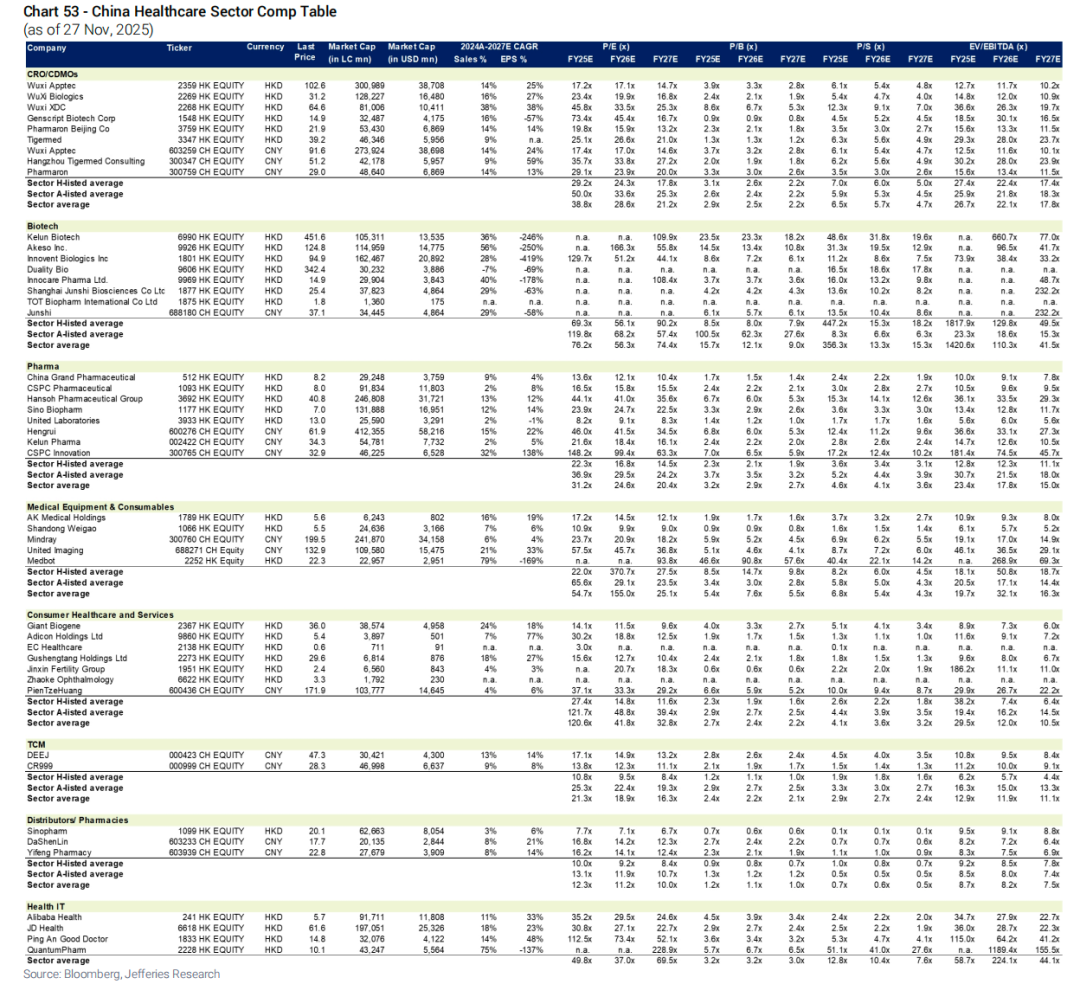

迈瑞医疗作为行业龙头,其库存情况备受关注。报告指出,迈瑞的渠道库存峰值出现在2025年第二至三季度,达到约6个月水平。

到2025年11月已有所改善,预计到2025年底将降至3-4个月。“行业新常态”正在形成,较此前的1.5-2个月库存标准有所提高。

政策层面也有积极变化。杰富瑞认为,医疗器械带量采购的边际影响正在减弱。

例如,超声设备的带量采购主要针对中低端产品,对迈瑞医疗等高端产品占比较高(约60%)的企业影响有限。

03 市场转折:医疗器械带量采购影响趋于稳定

IVD(体外诊断)领域,报告预测2026年带量采购的增量影响有限。虽然试剂价格可能进一步下降,但检测量有望回升,部分抵消价格压力。

更值得关注的是,报告指出医疗器械海外销售保持强劲增长。联影医疗2025年前三季度海外市场增长达42%,微创机器人2025年上半年海外订单超过30台。

面对美国关税压力,中国领先企业通过“本地化生产”策略有效应对。报告特别提到,欧盟发起的国际采购调查(IPI)对中国设备制造商影响甚微。

因为大多数中国企业在欧盟的订单低于500万欧元的限制门槛。

从地区来看,欧洲市场表现尤为突出。迈瑞医疗在欧洲市场实现20%的增长,在英国和意大利拥有强势市场地位。

新兴市场如巴西、墨西哥、印度和东南亚也成为战略重点。这些市场的IVD业务处于扩张周期,仪器销售仅占海外IVD收入的50%,而在中国这一比例为20%。

04 出海战略:本土企业全球化路径日渐清晰

中国医疗器械企业的国际化不再仅仅是产品出口,而是逐步构建全球供应链和服务网络。报告指出,领先企业正通过“本地化供应链+改进服务”的组合策略实现国际化。

联影医疗是这一战略的典型案例。通过在过去两年中建立的网络和供应链体系,该公司在海外市场取得了显著进展。

值得注意的是,中国企业开始在高价值领域与国际巨头直接竞争。例如在手术机器人市场,微创机器人的“图迈”系统凭借性价比优势,在国际市场上获得认可。

杰富瑞预测,随着AI算法升级,国产手术机器人与达芬奇系统的技术差距正在缩小。

这种全面出海战略不仅分散了地缘政治风险,也为企业提供了更稳定的增长前景。到2028年,预计中国领先医疗器械企业的海外销售复合年增长率将达到19%。

05 数字化与AI:健康管理的新范式

2026年,在线医疗平台有望继续保持强劲增长。报告预测,中国在线医疗产品市场将同比增长13%,而数字营销的市场规模增速将超过20%。

驱动因素包括品牌药(尤其是减肥药物)的快速上市与合作、O2O渠道市场份额提升以及数字医疗营销的进一步货币化。

处方外流趋势持续加速。在线平台在中国药品销售市场的份额从2020年的2.4%上升至2024年的5.8%。虽然渗透率仍然较低,但增长空间巨大。

AI技术正在深刻改变医疗健康服务模式。2025年,以DeepSeek为代表的生成式AI技术催化了专业医疗AI模型的爆发式增长。

京东健康在2025年9月推出了“京医千寻2.0”和“AI医院1.0”,旨在提高医生的诊断准确性和效率。

报告指出,虽然AI医疗应用仍处于收入贡献的初级阶段,但推理能力和可靠性的持续提升将推动更广泛的应用和商业化。

06 投资地图:聚焦龙头与创新引领者

基于行业趋势分析,杰富瑞报告列出了各细分领域的重点关注公司:

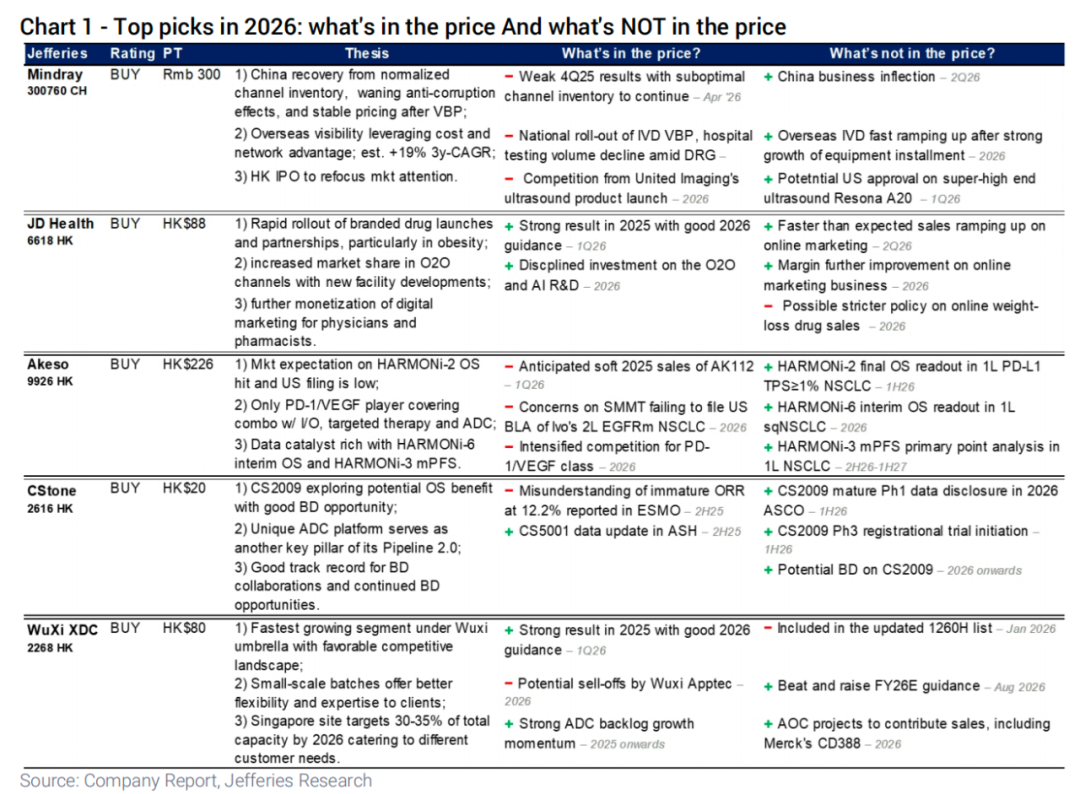

在生物科技领域,艾力斯凭借PD-1/VEGF双抗的领先地位成为首选;康诺亚、双鹭药业和基石药业也值得关注。siRNA相关企业预计将在2026年港股IPO市场掀起热潮。

医疗器械板块,迈瑞医疗是首推标的,其2026年香港上市计划可能成为价值重估催化剂;联影医疗凭借高技术壁垒与出海战略同样被看好。

健康IT领域,京东健康凭借数字医疗营销的增长潜力成为首选;阿里健康也因药品销售从线下向线上转移的趋势而受益。

CXO(研发生产外包)行业,报告对“药明系”公司保持信心。药明生物、药明合联和药明康德预计将继续受益于全球及中国生物科技的研发外包与授权合作趋势。

杰富瑞报告最后强调,中国医疗健康行业的创新驱动力正在全面升级。

从生物制药的siRNA前沿突破,到医疗器械行业的周期复苏,再到数字化与AI的深度融合,2026年可能成为中国医疗健康行业迈向高质量发展的关键转折点。

随着渠道库存逐步恢复正常,政策影响趋于稳定,中国医疗企业正以更强的创新能力和更成熟的全球化策略,迎接新一轮增长周期。

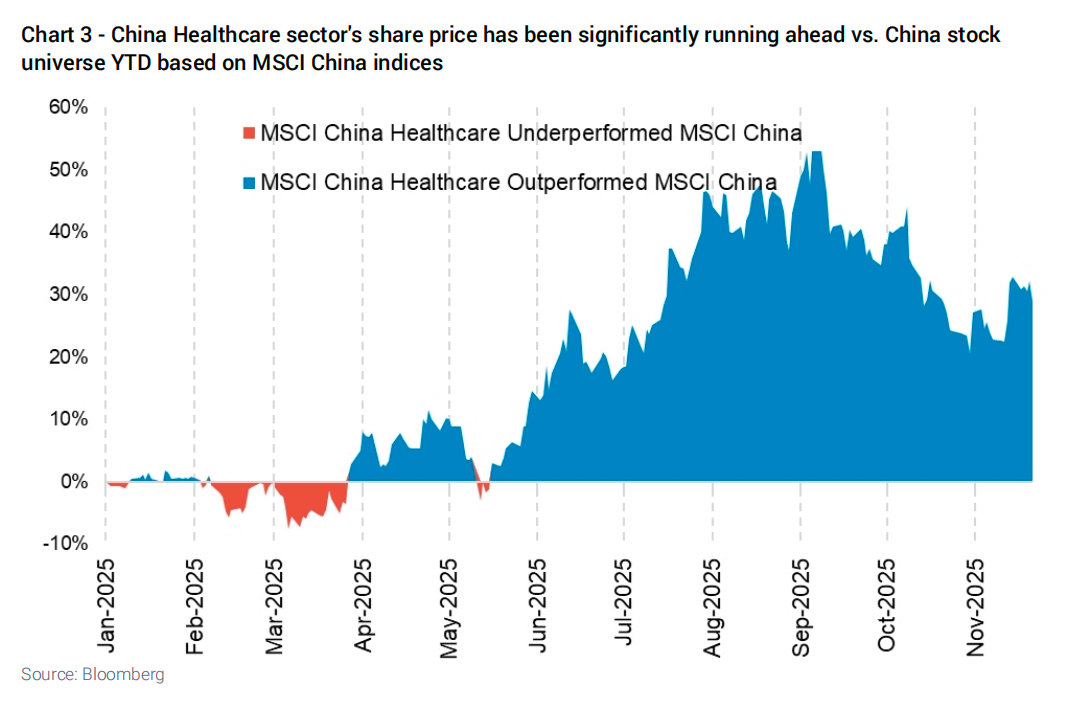

在杰富瑞研究团队的图表中,一条代表中国医疗健康行业相对市场表现的曲线,在经过数年波动后,正重新建立上升趋势。

免责声明:本号原创文章享有著作权,未经授权禁止转载。内容仅供学习分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。

(来源:上市之家的财富号 2025-12-08 23:58) [点击查看原文]