周四(12月4日)商业航天概念股集体异动,多股午盘直奔涨停。截至收盘,中国卫星、和而泰、达华智能等多股涨停,飞沃科技、招标股份等多股涨超10%。

从消息面来看,12月3日,朱雀三号重复使用运载火箭成功发射,进入预定轨道。本次任务虽未实现预定火箭一级回收目标,但检验了朱雀三号运载火箭测试、发射和飞行全过程方案的正确性、合理性,各系统接口的匹配性,获取了火箭真实飞行状态下的关键工程数据,为后续发射服务、子级可靠回收可重复使用奠定了重要基础。

有券商表示,朱雀三号首飞成功有望直接加速2026年千帆星座组网进度。朱雀三号是我国首个进行可回收尝试的大型火箭,我国商业航天后续有望迈入高速发展阶段。

长江证券表示,朱雀三号是我国首个进行可回收尝试的大型火箭,我国商业航天后续有望迈入高速发展阶段。民营企业及院所针对大推力可回收火箭的研发进度相对接近,主要集中于2025年底进行首飞试验。参考国际上各类型号火箭研发-商用时间,液体火箭需1~3年,重型火箭需3~5年,猎鹰九号(可重复使用版本成熟)耗时8年。考虑到我国在大推力可回收领域具备后发优势,若假设3年内可完成首飞-商用,则我国卫星互联网有望在2028年实现发射成本的大幅下降。

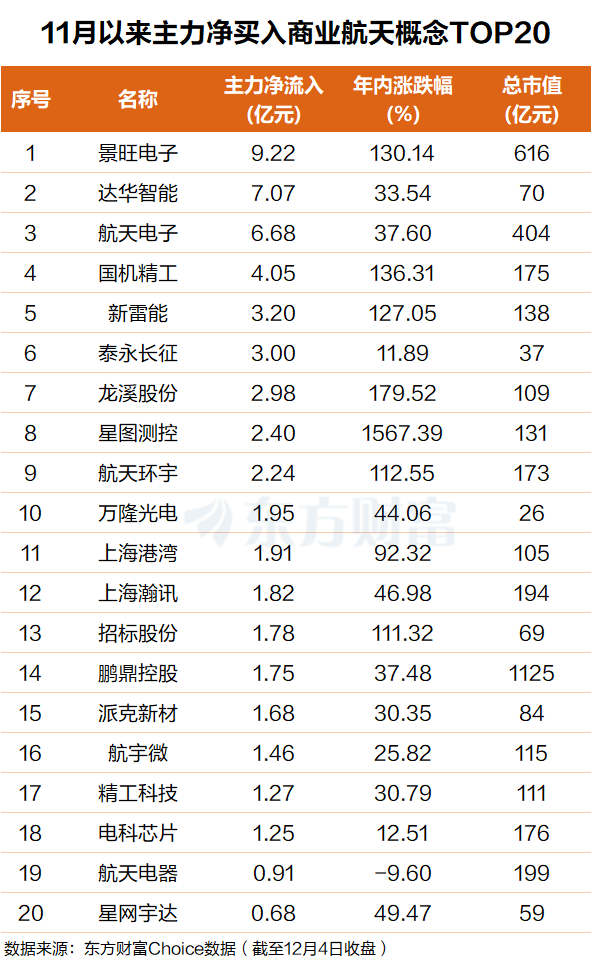

主力资金:抢筹多只概念股

东方财富Choice数据显示,11月以来,主力资金持续净买入多只商业航天概念,其中景旺电子排名第一,主力净买入超9亿元;达华智能排名第二,主力净买入超7亿元。

航天电子、国机精工、新雷能、泰永长征、龙溪股份、星图测控、航天环宇等多股主力净买入在6.7亿元至2亿元之间不等。

值得注意的是,商业航天多股年内至今股价表现优异,其中星图测控年内累计涨幅已经超1500%。

机构:未来五年带来超3000亿增量市场

西部证券指出,结合近期卫星互联网政策、商业火箭首飞排期和核心产业链企业订单变化,我国卫星互联网和商业航天产业有望在明年迎来基本面拐点,坚定看好。参考SpaceX的火箭发射价格、微小卫星重量等资料,测算未来五年我国低轨星座建设将带来1011亿元的火箭运力和2074亿元的卫星制造增量市场,两大新增市场的年复合增速分别为82%和95%,具备优秀的成长性。

华泰证券表示,商业航天板块迎来“政策面”“业绩面”和“技术面”的三重拐点。政策面,十五五规划首提建设航天强国目标;业绩面中国星网今年实现密集组网,垣信重启发射,组网任务迫切,有望带动上游卫星制造等环节业绩兑现;技术面国内民商火箭公司继续加快IPO步伐,朱雀三号、天龙三号等首次发射节点将近。建议关注卫星互联网及其配套产业链。

兴业证券表示,目前,我国商业航天正处于发展突破阶段,万星规模的“星网”和“千帆”星座均已启动组网建设,产业发展有望迎来重大加速拐点。中信证券指出,商业航天司的成立将有效整合多部门相关职能,卫星产业发展有望在更高层面实现统筹协调,商业航天发射审批、卫星运营牌照发放等关键环节的推进效率也有望进一步提升。