前十一个月,A股已新开近2500万户,这一数据已接近2024年全年2496万户的水平。这也意味着,去年尽管有10月是激增开户,今年的新增开户数量仍将超过去年。

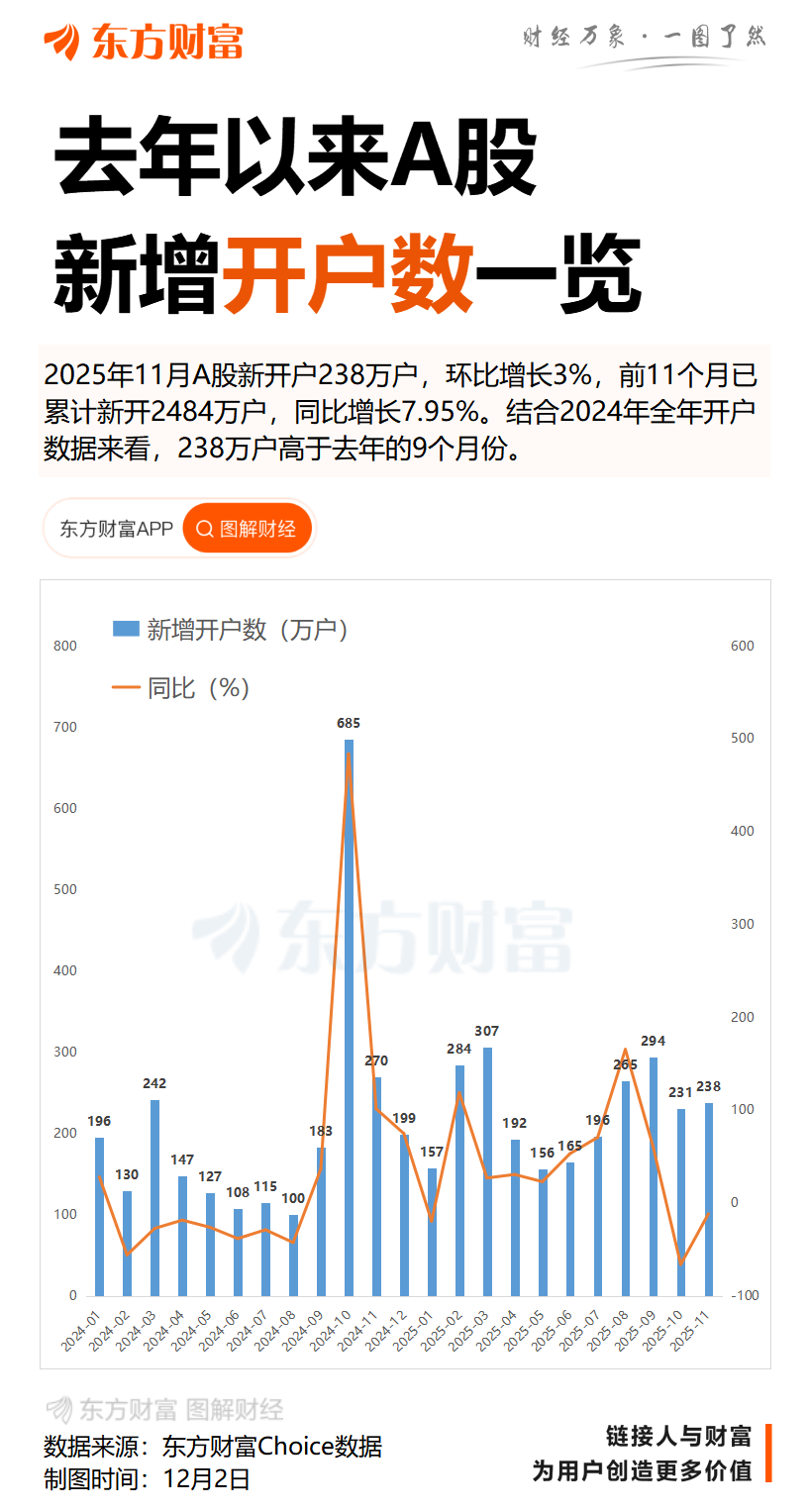

最新数据显示,11月A股新开户238万户,环比10月231万户增长3%,环比去年11月新增270万户下降12%。至此,仅剩1月收官,2025年已累计新开2484万户,较2024年同期增长8%。

去年“9·24”行情之后,开户数量屡创新高,这次238万新开户数属于什么水平?

从月度对比来看,2025年1月A股新开157万户,2月环比实现近翻倍增长,3月突破300万户,4月因关税摩擦市场震荡环比下降37.22%,5月受假期影响进一步回落,6月、7月、8月、9月新开户数持续回升,10月环比下降21%,11月微升3%。

放在2024年全年来看,这波开户数量毫不逊色。238万户高于去年的9个月份:1月(195万)、2月(130万)、4月(147万)、5月(127万)、6月(108万)、7月(115万)、8月(100万)、9月(183万)、12月(199万)。

从开户结构来看,前11个月,个人投资者新开户2474.67万户,同比增长8%,总量已接近2024年全年2492.14万户的水平;机构投资者开户增速更为迅猛,同期新开9.34万户,同比激增35%,且已远超2024年全年7.75万户的总量。

值得关注的是,机构开户的大幅增长与市场机构化程度加深形成呼应,龙虎榜数据显示机构主导趋势持续强化。同时,当前多家头部券商对12月A股跨年行情普遍持乐观预期,认为短期市场情绪已现修复,春季躁动有望提前启动,建议备战跨年行情。

股市赚钱效应影响A股新开户数

回顾2025年10个月A股新开户数据,可以发现,股市赚钱效应和持续政策支持是影响A股新开户数的主要因素。

1月A股新开户平稳开局,157万的新开户数超上年6个月份,剔除春节因素,开户数仍较为可观。政策红利持续释放,证监会2025年重点工作明确“稳字当头”,长期资金增量可期,提振市场信心,为2025年全年奠定良好基础。

2月A股新增开户284万,超上年11个月份,仅次于2024以来10月份的历史峰值(684万户)。2月开户数的爆发式增长,主要原因是市场短期赚钱效应显著,同时也得益于政策红利持续释放和科技投资主线的明确。

3月新开户数突破307万户,较1月157万激增96%,环比2月284万增长8%,3月开户潮的背后,是A股赚钱效应的持续提升,并与美股下跌形成鲜明对比。4月,A股经历一段时间上涨后有所回调,国际形势变得复杂,开户有所回落。

6月、7月、8月A股主要指数普遍上涨,9月市场震荡走强。良好的赚钱效应,吸引6、7、8、9月份三季度连续四个月开户提升。10月A股月内呈现“冲高-回落-震荡”走势,一度突破4000点,尽管当月深证成指和创业板指收跌,但短期震荡不改“慢牛”趋势,A股仍实现231万新开户。

来到11月,A股整体呈“震荡调整后反弹”格局,主要指数表现分化,全月虽曾受流动性、地缘因素承压,但月中起随政策利好与资金情绪回暖反弹,新开户数也保持稳健,达238万户。

机构新开户数大增35%

值得关注的是,2025年A股新开户呈现显著结构性特征,个人投资者稳步增长,机构投资者开户量则迎来大幅增长。

数据显示,今年前11个月个人投资者新开2475万户,较2024年同期增长7.87%,接近去年全年2492万户的总量。

机构投资者开户增速更为迅猛,前11月新开9.34万户,同比激增35%,且已超过2024年全年7.75万户的水平。

记者曾在《“神秘分公司”现身营业部龙虎榜,新锐还是老牌?牛市下龙虎榜显见四大特征》报道中发现,机构主导趋势逐渐加强,许多机构为主的席位在龙虎榜中排名提升,例如,国泰君安证券总部稳居各类榜单前列,近半年以1731次上榜次数遥遥领先,背后是公募基金、保险资金等大机构的持续调仓;华宝证券上海东大名路营业部以1036.06亿元成交金额位居半年榜首位。

两项数据结合来看,A股市场机构化程度在加深这一趋势更加鲜明。

这一趋势源于多重因素。政策层面,《关于推动中长期资金入市工作的实施方案》引导险资、社保等加大入市力度,每年可为市场带来约4000亿元稳定资金。资金端看,公募、险资、外资三季度合计持股超14万亿元,其中公募持仓环比增速达22.23%。

市场行情端来看,有业内人士分析,当下为指数行情、结构性行情,散户参与意愿有限,而机构凭借资金优势、投研优势,在结构性行情中更能构筑赚钱效应壁垒。

卖方研判:12月备战跨年行情

券商对12月A股走势及跨年行情普遍持乐观预期,共识显著,认为短期市场情绪已现修复,春季躁动有望提前启动,建议备战跨年行情。

华泰证券策略研究观点认为,随着12月美联储降息预期回升,A股缩量反弹。从ETF期权隐含波动率以及资金面变化看,短期市场情绪有所修复。结构上,超跌修复是景气结构边际变化有限下的共识。

华泰证券认为,12月有望迎来基本面预期及宏观流动性改善、政策及产业主题催化以及筹码压力消化的先后落地,春季躁动或提前启动。建议布局“春躁”中的高胜率方向,成长与周期均衡配置高性价比的细分方向。

招商证券策略观点认为,展望12月,市场在经历了三个月的震荡蓄势后,选择向上突破发动跨年行情的概率较高。结合三季报,十五五规划,增量资金和投资者结构以及全球宏观环境变化。招商策略观点认为12月市场将会发动指数级别上行的跨年行情。

投资机会方面,如果指数上行则关注非银金融,除此之外,主要交易机会围绕12月政治局会议和中央经济工作会议可能会有的政策方向,重点关注涨价资源品、服务消费和科技领域自主可控。

中信建投策略观点认为,慢牛格局仍未改变,明年春季躁动在共识下有望提前。可在12月中旬关键会议之前择机布局,备战跨年行情。重点布局科技成长和资源品等景气赛道。

兴业证券策略观点认为,随着前期扰动逐步过去,市场有望迈入一个新的阶段。后续,从日历效应角度出发,大势上的焦点在于跨年行情能否如期启动。岁末年初是孕育躁动行情的重要窗口,市场处于基本面的真空期,叠加重要会议窗口临近政策预期升温,同时部分年份在年初即启动降准降息,流动性较为充裕、风险偏好提升等,都是驱动岁末年初市场躁动的重要因素。

东财图解·加点干货