对信测标准(300938) #社区牛人计划# #周末杂谈# #实盘记录# #投资随笔# 进行一次全面、深入且更具时效性的分析。

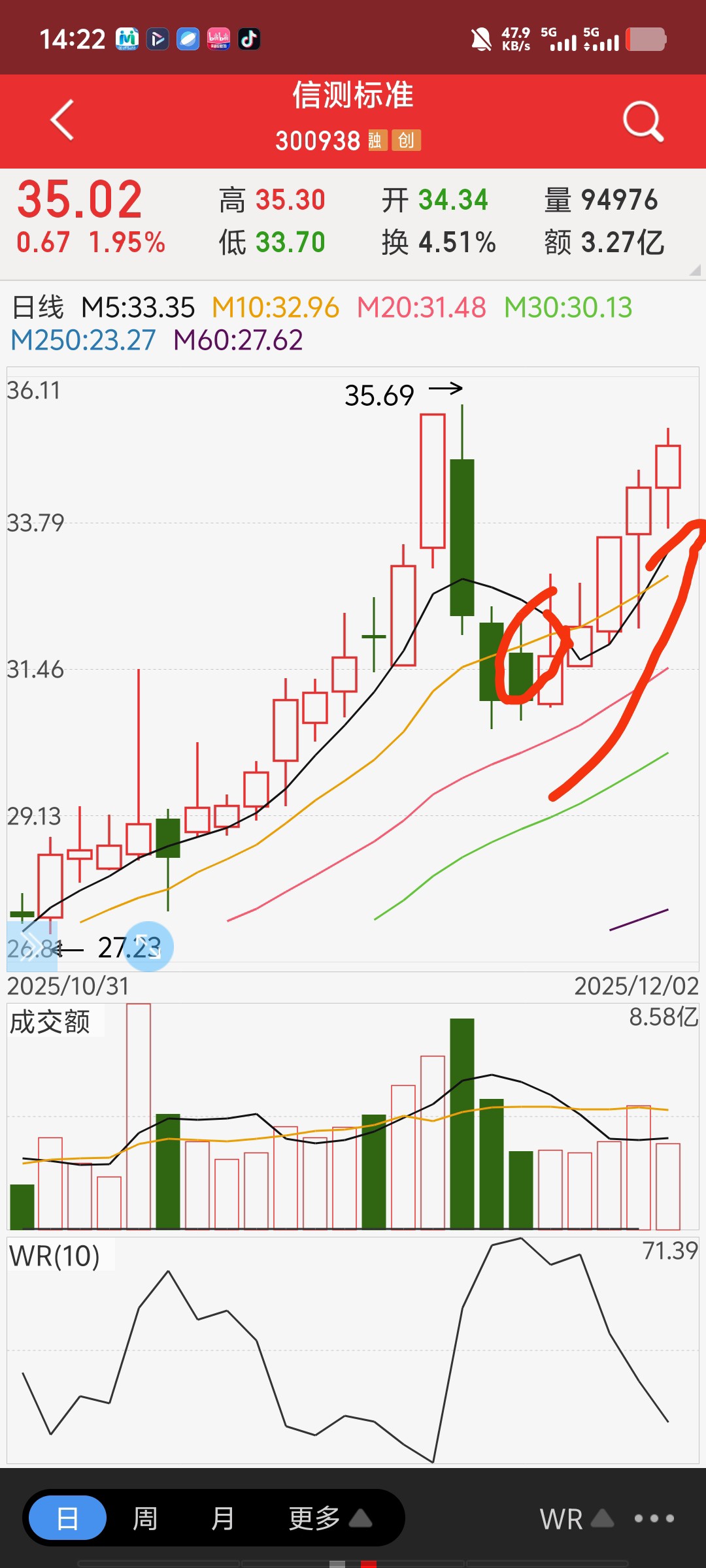

逆大盘指数板块属于汽车电子眼镜净流入方向!!果断追随主力进攻方向上车!!

符合万亿消费板块中的汽车消费电子领域!

免责声明

本报告所有信息均来源于公开资料,仅代表个人基于行业研究的分析观点,旨在提供分析框架和思路,不构成任何具体的投资建议。股市有风险,入市需谨慎。投资者应独立判断,并承担相应风险。

核心观点

* 赛道优质,格局向好:公司所处的第三方检测行业是一条坡长雪厚的黄金赛道,受益于社会质量意识提升和产业升级,具备弱周期性、现金流好、长期成长确定性高的特点。行业集中度提升是长期趋势。

* 汽车为核,新兴驱动:公司深度绑定汽车产业,尤其是在新能源汽车和智能网联汽车的检测领域具备先发优势和技术积累,这是其最核心的成长阿尔法来源。

* 产能爬坡,静待释放:公司近年通过IPO募投项目积极扩张实验室网络,短期资本开支加大可能影响利润释放,但长期将为增长打开空间。当前处于“投入期”向“收获期”过渡的关键阶段。

* 估值与策略:短期估值需对比成长性与扩张节奏,可能存在一定压力。更适合长期价值投资者在合理或低估区间分批布局,分享行业与公司成长的红利。

一、 公司基本面再审视:专注与深化

1. 业务定位:

信测标准是一家综合性、全国性的第三方检测与认证服务机构。其业务本质是向企业和社会提供“质量信任”的解决方案,具备很强的公信力壁垒。

2. 业务结构深化分析:

* 生命线:可靠性检测。这是公司的传统强项,主要测试产品在极端环境下的耐久性。应用最广泛的领域就是汽车,这也是公司收入的压舱石。

* 增长点:电磁兼容(EMC)与理化检测。随着汽车“新四化”(电动化、智能化、网联化、共享化)和电子产品迭代,这两大类需求呈现爆发式增长。

* 新能源汽车检测:涵盖电池、电控、电机、充电桩的安全性、可靠性及电磁兼容性检测,是当前最核心的驱动力。

* 电子电器检测:国内外法规日趋严格,带动检测需求持续旺盛。

3. 核心竞争力:

* 品牌与资质壁垒:拥有CMA、CNAS等核心资质,是进入下游大客户供应链的“通行证”。

* 客户粘性:一旦通过认证成为合格服务商,客户通常不会轻易更换,具备较强的客户粘性。

* “一站式”服务能力:能够为客户提供覆盖多品类、多标准的综合解决方案,提升单客户价值。

二、 行业前景与赛道分析:风正劲,帆已扬

1. 宏观驱动不变:质量安全、环境保护、产业升级等宏观趋势持续推动检测行业需求扩张。中国检测市场增速长期高于GDP增速。

2. 最强风口:新能源汽车产业链。中国已成为全球新能源汽车的领导者。这不仅带来了整车检测需求,更带动了整个“三电”系统、智能座舱、自动驾驶等相关零部件的海量检测需求。信测标准作为深度参与其中的检测机构,直接受益于这一历史性机遇。

3. “新质生产力”政策加持:国家对高端制造、半导体、人工智能等领域的支持,将催生对高技术、高附加值的检测需求,为公司拓展新业务领域提供可能。

三、 财务与估值分析:权衡成长与盈利

1. 财务特征:

* 成长性:近年来营收保持稳健增长,反映出良好的市场开拓能力。

* 盈利能力:毛利率在行业中处于合理水平。关键观察点在于净利润率。由于公司处于扩张期,新建实验室会导致折旧摊销增加、人员成本上升,短期会对利润率形成压力。投资者应更关注营收增速和市占率的提升,而非短期利润波动。

* 现金流:作为服务性行业,现金流通常较好。

2. 估值评估(动态视角):

* 相对估值法:

* PE(市盈率):与行业龙头(如华测检测、广电计量)相比,信测标准规模较小,成长弹性更大,市场可能给予一定的估值溢价或折价,这取决于其增速的可持续性。当前需计算其PEG指标。如果其未来2-3年的预期净利润复合增速能够显著高于其PE倍数(即PEG<1),则估值可能具备吸引力。

* PS(市销率):在盈利暂时承压的扩张期,PS是更好的估值参考指标。应对比同业公司的PS水平,判断其相对高低。

* 核心逻辑:对于信测标准这类成长股,估值的关键在于市场对其长期成长空间的认可度。如果其在新兴领域(如新能源检测)的布局能被证实成功并快速放量,市场愿意容忍其短期的高估值。

四、 未来核心事件驱动(股价催化剂)

1. 政策法规驱动:

* 国家出台新的汽车安全、数据安全、电池回收等强制性标准。

* “碳中和”相关检测标准的落地与严格执行。

2. 公司经营驱动:

* 业绩超预期:季度或年度财报显示营收和利润增速远超市场预期,特别是新业务占比快速提升。

* 新实验室产能释放:公告显示重要实验室开始盈利,产能利用率快速爬升。

* 外延并购落地:宣布收购一家在细分领域(如半导体检测、医疗器械检测)有特色的公司,打开新的成长极。

* 大客户突破:进入某头部新能源车企或大型Tier 1供应商的核心检测供应商名单。

五、 潜在风险提示

1. 宏观经济风险:经济下行周期中,企业可能削减研发和检测预算。

2. 竞争加剧风险:资本涌入可能导致局部价格战,侵蚀行业毛利。

3. 扩张不及预期风险:新实验室的市场开拓速度慢于预期,导致投入产出比低下。

4. 技术迭代风险:检测技术和方法不断更新,公司需持续保持研发投入以跟上趋势。

六、 投资策略与建议

综合评级:增持(适合中长期价值投资者)

1. 对于长线价值投资者:

* 核心逻辑:投资的是中国检测行业的长期成长性和信测标准在汽车检测领域的深度护城河。忽略短期波动,分享公司从“细分龙头”成长为“综合巨头”的成长红利。

* 操作建议:

* 逢低布局:避免追高。可在市场整体调整或公司财报发布后因短期利润波动导致股价回调时,分批建仓。

* 长期持有:以3-5年为周期,陪伴公司成长。

2. 对于趋势/波段投资者:

* 核心逻辑:捕捉业绩兑现、政策利好等事件驱动的波段性机会。

* 操作建议:

* 关注催化剂:紧密跟踪财报季、行业政策发布、公司重大公告等时间点。

* 技术分析辅助:结合量价关系,在放量突破关键阻力位时考虑介入,并设置好止损位。

关键观察指标更新:

* 营收增长率(尤其是新能源汽车相关业务的增速)。

* 毛利率和净利率的变动趋势(判断成本控制和盈利能力的拐点)。

* 新签订单金额或的在手订单情况(预示未来收入)。

* 产能利用率(特别是新建实验室的业绩贡献)。

总结而言,信测标准是一家植根于优质赛道,并手握“新能源汽车”这一王牌的检测企业。当前阶段,它可能正用短期的利润换取长期的增长空间。对于投资者而言,需要的是眼光和耐心。一旦其扩张产能顺利转化为业绩,其价值重估将水到渠成。