每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

(股万0.85,“1拖6”拖拉机套利,领券商研报和香港福利,ichuang001)

今天我们来看冰山冷热,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一场由政策与季节性需求共同驱动的市场热潮,让这家拥有近百年历史的工业制冷龙头在资本市场上焕发新生。

12月1日,A股冰雪产业概念异动拉升,冰山冷热直线封停涨停板。这家历史可追溯至1930年的企业,曾以“中国制冷工业第一股”的身份于1993年登陆深交所。

从早期的“大连冷冻机厂”到如今的“冰山冷热科技股份有限公司”,公司正通过聚焦冷热核心技术与布局CCUS、储能热管理等新兴赛道,在“双碳”政策背景下构建全新的增长曲线。

01 业务基石

冰山冷热科技股份有限公司是中国工业制冷领域的传统领军企业。公司起源于1930年建立的新民铁工厂,专注于冷热事业,现已构建起覆盖-272℃至430℃温区的全链条技术解决方案。

公司主营业务聚焦于两大核心板块:工业制冷与商业制冷。在工业领域,其技术已接近国际主要竞争对手,并在部分领域实现赶超,成功成为德国巴斯夫等高端客户的供应商。

在商业领域,公司在我国率先打通了从“田间地头最初一公里”到“居民社区最后一百米”的全程绿色智能冷链体系。

02 发展历程

冰山冷热的发展与中国经济改革和产业升级的脉搏深度共振,其历程可清晰划分为几个战略阶段。

初步建立与上市融资阶段:1984年,公司率先实行厂长负责制,迈出了国企改革的关键一步。1993年12月8日,公司完成股份制改造并于深交所挂牌上市,股票简称“大冷股份”,成功募集发展所需资金,成为中国制冷工业第一股。

混改激活与战略调整阶段:2008年,公司启动第一次混合所有制改革,引入松下等战略投资者,初步形成国资、外资、民营与管理层共同持股的多元化股权结构。

2015年,公司推进混改2.0,进一步扩大经营团队持股至20.2%,建立了长效激励与约束机制。

品牌重塑与聚焦主业阶段:2020年3月,公司正式更名为“冰山冷热科技股份有限公司”,实现了品牌与商号的统一,明确了向冷热事业战略转型升级的决心。

2021年后,新管理层入驻,公司进行了一系列资产剥离与收购,聚焦冷热主业,并完成了对松下压缩机、松下冷机等优质资产的收购整合,产业链竞争力得到质的提升。

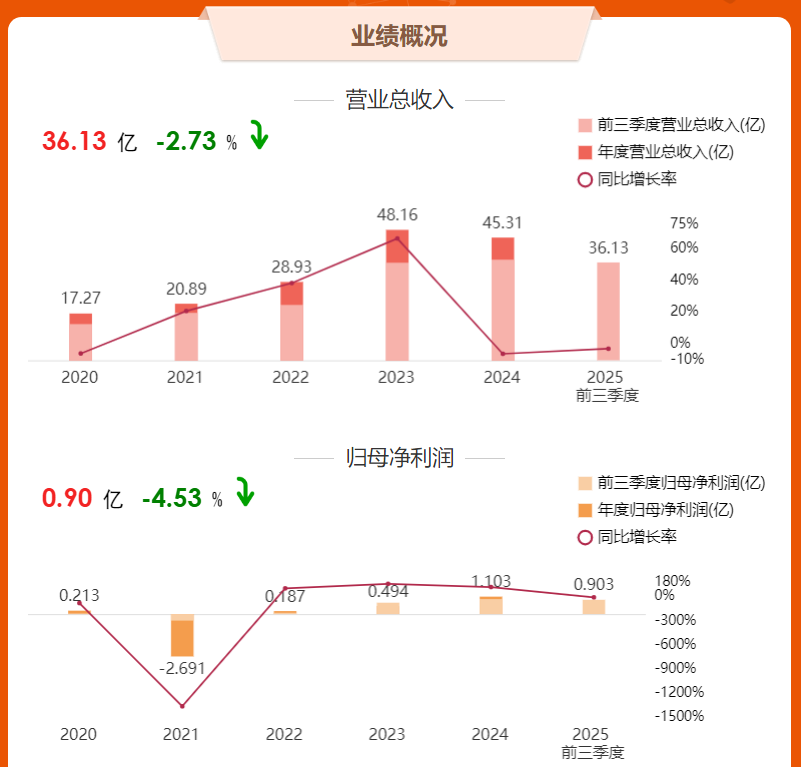

03 财务表现

冰山冷热的财务数据清晰地描绘了一条“触底回升、质量改善”的增长轨迹。

2022年,公司业绩走出低谷,实现扭亏为盈,销售净利润率回升至0.65%。进入2023年,增长态势进一步确立,营业收入稳步提升,归母净利润同比增长超过100%,盈利能力显著增强。

2024年是公司经营质量实现飞跃的关键一年。尽管营业收入同比微降5.91%至45.31亿元,但归母净利润大幅增长123.46%,达到1.10亿元。

更值得关注的是,体现核心盈利能力的扣非净利润同比增长107.90%,加权平均净资产收益率提升至3.57%,经营性现金流净额达2.37亿元,均创下近年来的最佳水平。

进入2025年,公司增长势头得以延续。第一季度实现营业收入11.63亿元,归母净利润0.30亿元,其中扣非净利润同比增长25.59%,显示主业盈利动力强劲。

综合前三季度表现,公司通过加强货款回收、优化支付方式,经营性现金流持续改善。

04 涨停动因

12月1日冰山冷热的强势涨停,是政策东风、季节性主题与公司基本面改善三重因素共振的结果。

直接催化剂是冰雪产业概念的板块性异动。随着冬季来临,冰雪旅游、运动相关产业关注度骤升,作为冰雪场馆制冷设备的核心供应商,公司被市场视为最纯正的概念标的之一。

更深层次的驱动逻辑在于公司基本面的实质性好转。经过混改和业务整合后,公司管理活力得到释放,并通过收购松下系资产完成了产业链补强。

公司在新兴赛道的布局开始贡献增长动能,储能热管理、CCUS等新事业订单大幅增长。这些积极变化正被越来越多的投资者所认知。

从估值角度看,根据券商研报预测,公司当前股价对应2025年市盈率约为29倍,2026年将降至22倍,结合其净利润的快速增长预期,估值具备提升空间。

截至12月1日收盘,冰山冷热的涨停板封单坚实,股价创下阶段性新高。公司现金流的大幅改善,已经扭转了2022年每股经营现金流为负的局面。

随着国家对冷链物流、节能降碳等领域政策支持的持续加码,这家已完成混改、聚焦主业并卡位新兴赛道的百年企业,正站在一个全新增长周期的起点上。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!