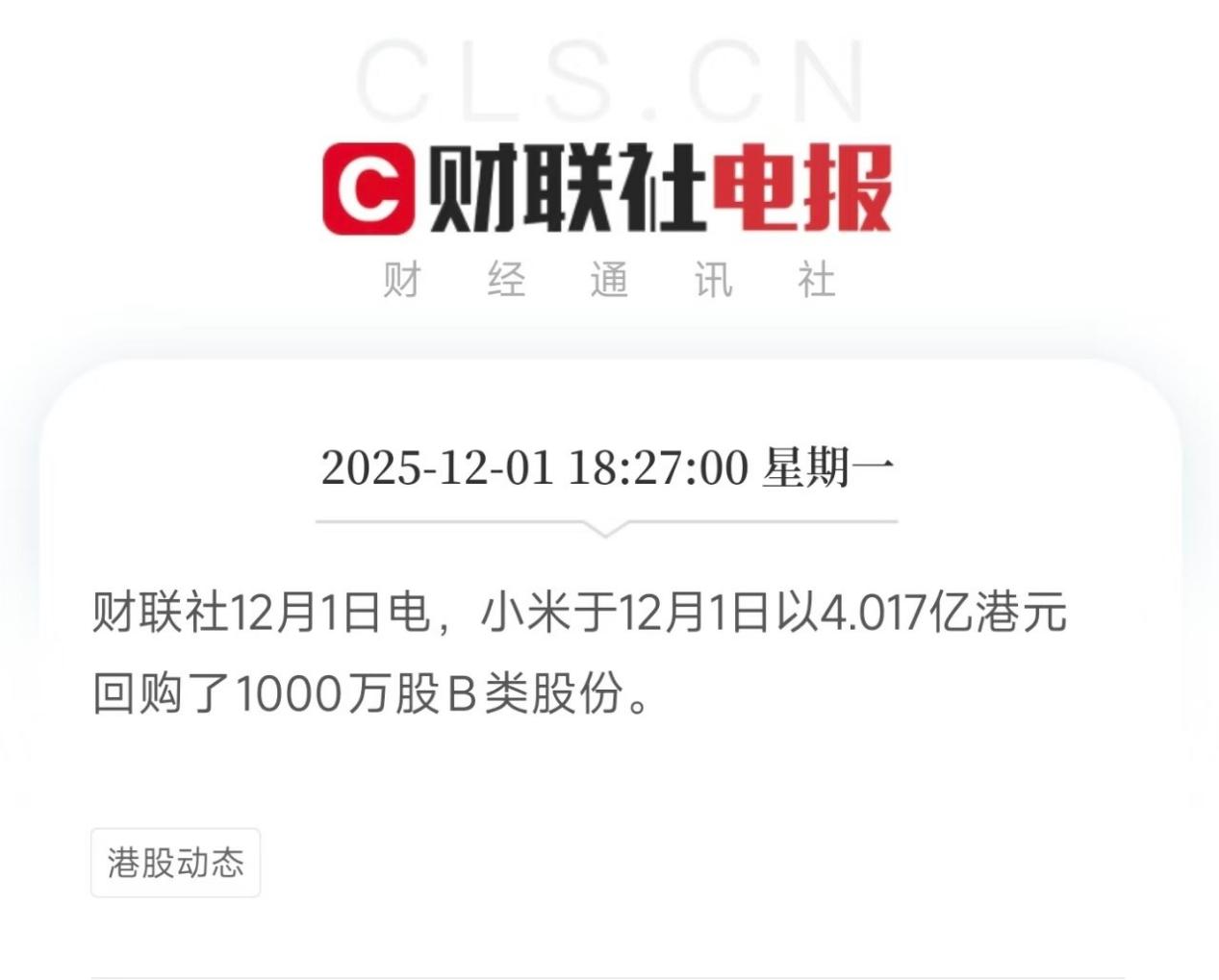

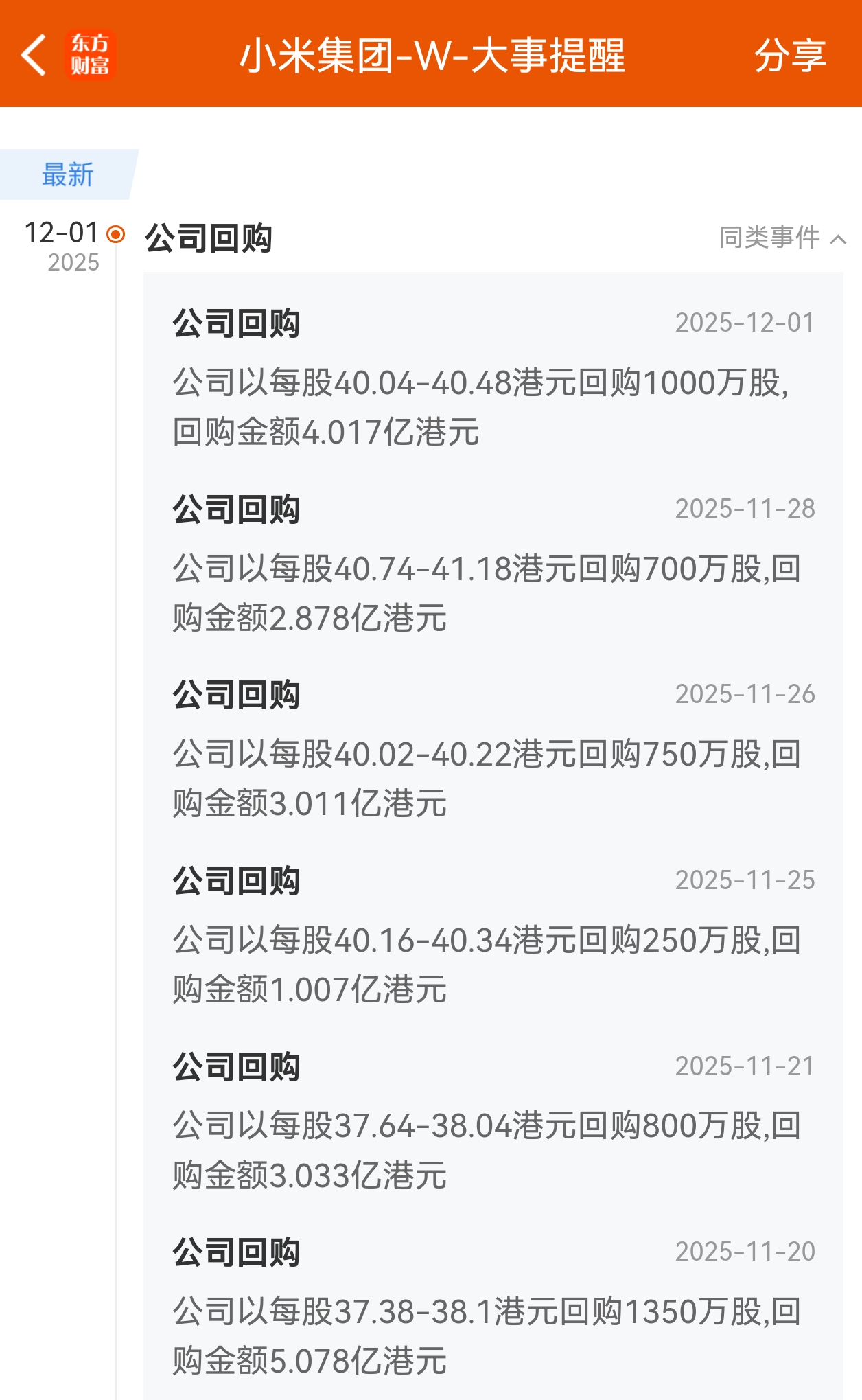

小米集团12月 1日斥资4.02亿港元回购1000万股,11月以来累计投入超19亿港元回购4850万股,这一系列密集且大额的操作绝非偶然。从资本市场逻辑来看,回购行为本质是管理层对公司当前估值的直接背书——当股价低于内在价值时,通过回购股份减少流通盘、提升每股收益,既能够向市场传递“公司价值被低估”的明确信号,也能通过真金白银的投入稳定投资者情绪。而在当前市场环境下,小米的回购更被赋予了“对抗空头”的战略意义:空头势力往往通过押注股价下跌获利,而持续的回购资金注入相当于直接对冲空头压力,彰显了管理层“护盘”的决心与资金实力。这种操作并非短期投机,19亿港元的累计投入背后,是小米对自身业务基本面的高度自信,也是对长期投资者利益的主动维护。

如果说回购是资本市场的“防守反击”,那么汽车业务的亮眼表现就是小米最硬的 “进攻武器”。11月小米汽车交付量再超4万台,连续3个月单月交付突破4万,叠加第50万辆整车602天下线的全球纪录,标志着小米汽车已从“新势力”迈入“规模化增长”阶段。交付数据的持续向好,背后是多重逻辑的共振:从产品端看,主力车型的市场认可度持续提升,形成了稳定的用户口碑;从生产端看,产能爬坡效率远超行业平均水平,供应链管理与制造能力得到充分验证;从市场端看,新能源汽车赛道仍处于高增长周期,小米精准卡位实现了需求承接。更重要的是,汽车业务作为小米的战略核心板块,其稳健增长不仅为集团带来了持续的现金流与营收增量,更重构了市场对小米的估值逻辑——从传统消费电子企业向 “科技+汽车” 双引擎驱动的平台型公司转型,这正是管理层敢于大手笔回购的核心底气所在。

在回购加码与业务增长的双重利好下,空头势力的做空逻辑已逐渐站不住脚。从行业趋势来看,新能源汽车仍处于渗透率快速提升的黄金期,小米凭借先发优势与规模化产能,有望持续抢占市场份额;而消费电子业务的基本盘虽面临竞争,但通过高端化转型与生态协同仍具备稳定空间。短期来看,回购与交付数据的共振有望进一步提振股价,挤压空头生存空间;长期来看,随着汽车业务盈利能力的逐步释放与集团整体业务结构的优化,小米的内在价值将持续提升。对于投资者而言,当前小米的“回购红利+增长红利”双重叠加,而空头忽视基本面的逆势操作,最终大概率会被市场趋势反噬,价值回归成为必然。$小米集团-W(HK|01810)$