风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天要解密的这家企业,北向资金逆势加仓幅度高达 433%,在 AI 算力、东数西算、低轨卫星组网全面提速的 2025 年,它同时手握光通信和算力两大主线,还悄悄布局了军工、芯片、航天赛道,全 A 独一份的布局到底藏着什么玄机?$金信诺(SZ300252)$

线索一:北向 433% 加仓的反常信号

2025 年数字经济被纳入重点发展任务,算力互联、东数西算工程加速推进,光模块等核心组件更是迎来 “超级周期”,但金信诺却一直处于低估状态。

北向资金偏偏在这个时候大手笔加仓 433%,显然不是盲目操作。

线索二:业务布局的 “隐藏密码”

顺着北向的操作往下挖,才发现这家企业的业务布局堪称 “精准踩中所有风口”。

它的核心业务是 “深度覆盖” 和 “可靠连接” 的信号互联产品,听起来普通,实则是算力、通信、航天等领域的 “隐形基石”。

在光通信和算力赛道,它是国内少数掌握数据中心高速线缆及组件技术的企业。

产品能匹配客户下两代平台,还深度参与了东数西算工程中的超算类国家项目研发,完美契合 “算力高速网” 建设需求。

在军工信息化加速的背景下,参股子公司的芯片产品覆盖相控阵雷达、5G 基站射频前端等关键领域,还涉及星载抗辐照芯片,直接对接国防现代化需求。

更让人意外的是,它还赶上了低轨卫星组网的风口,不仅在做卫星地面终端产品,还投入力量参与低轨星座星载天线工作。

当前我国卫星互联网建设显著提速,商业组网进入规模化阶段,这一布局又踩中了数百亿市场空间的赛道。

线索三:财务数据的 “蛛丝马迹”

如果说业务布局是底气,那财务数据就是验证逻辑的关键。

2025 年三季度,它实现业绩 789.06 万,同比增长 41.58%,在行业竞争加剧的背景下,这样的增长势头实属难得。

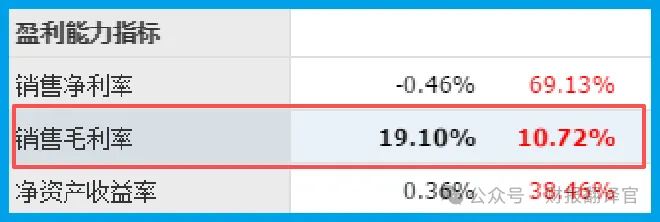

盈利能力方面,毛利率达到 19.10%,同比提升 10.72%,说明产品竞争力在增强,定价权有所提升。

运营效率上更是亮点突出,回款周期缩短至 173 天,同比加快 5.72%,意味着资金周转更顺畅,经营风险降低。

市场需求的火爆也体现在数据上,销售商品收到的现金总额达 14.40 亿,同比增长 8.05%,实实在在的现金流印证了市场认可度。

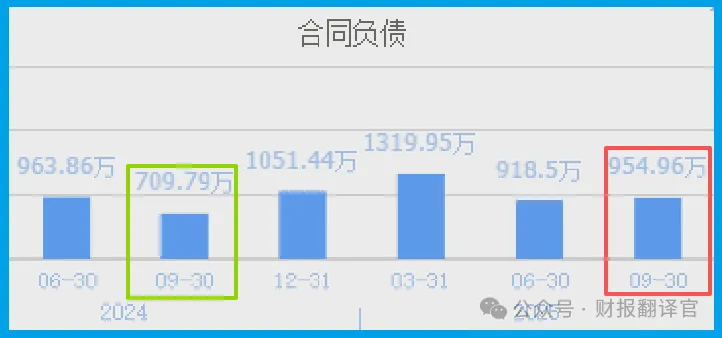

客户订单更是爆发式增长,收到的订单金额达 954.96 万,同比增幅 34.54%。

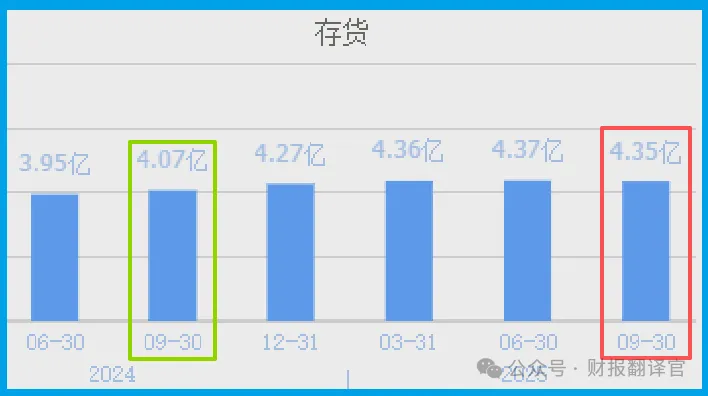

订单激增也带动存货提升至 4.35 亿,同比增长 7.05%,这正是产销两旺的合理表现。

线索四:光鲜背后的 “风险暗礁”

财官必须单独拎出一个关键数据给大伙儿敲警钟 ——2025 年三季度扣非净利润为 - 1782.11 万。

虽然从同比角度看,这个数字已经增长了 65.64%,意味着主营业务的亏损幅度在大幅收窄,是值得肯定的积极变化,但核心问题依然存在:扣非净利润仍未转正。

咱们得先把 “扣非净利润” 说透,这才是反映企业真实经营水平的核心指标。

它剔除了偶然收益、政府补贴等非经常性损益,直接体现主营业务的赚钱能力。

也就是说,这家企业目前靠核心业务还没实现盈利,虽然亏损在减少,但距离稳定盈利还有一段距离。

终极结论:稀缺性才是核心价值

综合所有线索,这家企业的核心价值在于 “全 A 独有的多赛道卡位”。

它不只是简单叠加热门概念,而是通过信号互联这一核心技术,将光通信、算力、军工、芯片、航天串联起来,完美契合数字经济、国防现代化、卫星互联网等国家战略方向。

北向资金 433% 的加仓,本质上是看好其 “稀缺性 + 行业共振” 的逻辑。

2025 年算力互联、东数西算、低轨卫星组网等赛道全面提速,这家企业的产品作为核心基础设施的关键部件,需求有望持续释放。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#