扯蛋,没毛病!

扯蛋,没毛病!

A股三大指数今日集体上涨,截止收盘,沪指涨0.34%,收报3888.60点;深证成指涨0.85%,收报12984.08点;创业板指涨0.70%,收报3052.59点。沪深两市成交额仅有15858亿,较昨日缩量1240亿。

行业板块呈现普涨态势,能源金属、船舶制造、化肥行业、水泥建材、采掘行业、商业百货、汽车整车、工程建设、光学光电子板块涨幅居前,仅中药、银行、保险、化学制药、游戏板块逆市下跌。

个股方面,上涨股票数量超过4100只,逾80只股票涨停。

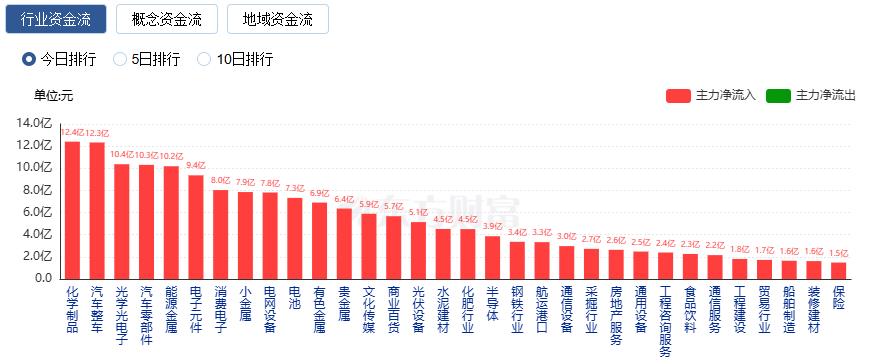

行业资金流向:12.41亿净流入化学制品

行业资金方面,截至收盘,化学制品、汽车整车、光学光电子等净流入排名靠前,其中化学制品净流入12.41亿。

净流出方面,互联网服务、中药、银行等净流出排名靠前,其中互联网服务净流出13.38亿元。

今日要闻

瑞银(UBS)最新警告称,受人工智能(AI)营收不及预期、地缘政治紧张等风险影响,明年全球市场波动性或加大,但这家国际投行仍看好中国科技股和黄金。就更广泛的市场而言,瑞银预计MSCI中国指数明年有望触及100点,较最新收盘价高出约19%。

11月27日,国家发展改革委政策研究室副主任、新闻发言人李超在国家发展改革委新闻发布会上强调,要着力防范重复度高的具身智能产品“扎堆”上市、研发空间被压缩等风险。李超指出,面对机遇与挑战并存的局面,关键在于合理引导。

AI眼镜已成为各大科技巨头眼里的“香饽饽”,国内科技巨头纷纷入局。在AI眼镜概念股中,机构预测2025年、2026年净利润增幅在20%以上的概念股有26只,唯捷创芯、希荻微、美芯晟、敏芯股份、佰维存储、深天马A等机构一致预测的平均增幅较高。

党的二十届四中全会通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确指出,坚持扩大内需这个战略基点,促进消费和投资、供给和需求良性互动,增强国内大循环内生动力和可靠性。“十五五”时期,我们要持续扩大内需,进一步做强国内大循环,为加快构建新发展格局、推动高质量发展提供强有力的保障。

一是,据媒体报道,北京蓝箭航天朱雀三号运载火箭首飞计划已进入最后准备阶段,计划于本周六即11月29日首飞。二是,近日,我国新一代太空感知星座发布,在未来,太空“星眼”将为卫星运行保驾护航。拟从明年上半年开始,陆续发射156颗卫星。三是,北京加速布局太空数据中心,太空算力将成未来算力产业重要方向。

机构观点

中泰证券:市场没有大级别风格切换的条件

中泰证券研报表示,延续上一期金股报告中的判断,仍然认为市场没有大级别风格切换的条件;经过10月以来的调整,A股科技风格整体拥挤度进一步改善,AI债务驱动担忧的影响下,可以关注科技内部低拥挤度的赛道(恒科/游戏/传媒/计算机)。海外降息和财政扩张的背景下,关注全球定价资源品,主要是黄金和铜。左侧关注受益于海外信用周期重启的外需制造业。

中信证券:国内具身智能板块总市值已突破3万亿元,规模有望持续扩张

中信证券研报表示,随着头部厂商相继获得亿元级订单,2025年已成为具身智能商业化的关键节点。然而在商业化向规模化落地的进程中,阶段性瓶颈与下游工厂的订单审慎态度依然存在。在OEM、供应链及科技巨头的协同推进下,机器替代人力的效率提升、供应链产能布局及多维技术赋能正加速产业升级,驱动商业模式创新与竞争格局重构。国内具身智能板块总市值已突破3万亿元,伴随国产新势力资本化加速,板块规模有望持续扩张。

中原证券:光伏行业“反内卷”加速市场出清,关注细分领域龙头

中原证券研报表示,2026年光伏行业进入持续的产能出清周期,后续围绕“反内卷”的产品价格销售措施、企业间并购整合、行业准入门槛的提高以及产品质量标准提高的影响将会逐步显现。光伏行业竞争格局和产业链生态有望优化,存量光伏企业业绩将呈逐步改善趋势。公募基金对光伏板块配置处于低位,低估值和供需格局改善有望吸引更多资金配置。维持行业“强于大市”评级。建议围绕细分子行业头部企业展开布局。具体可关注储能逆变器、多晶硅料、光伏玻璃、一体化组件厂领先企业。

华泰证券:预计2026年必选消费温和复苏,把握左侧底部布局机会

华泰证券研报表示,在2026年房价结构性企稳预期下,居民资产负债表修复有望带动消费倾向边际改善;同时,可能的供给与需求政策刺激将提振居民消费意愿。必选消费公司国内结构性升级与出海空间仍然广阔,同时近年来龙头分红率不断提升,在低利率环境下具备股息率打底、长期成长性较高、低估值具备弹性的三重优势。当前必选消费行业配置比例及估值分位数处于历史低位,已经步入胜率较高的左侧底部区间,建议积极把握板块布局机会。