市场消息显示 Meta 拟斥资数十亿美元采购谷歌 TPU 用于数据中心建设,印证了谷歌 TPU 在 AI 算力领域的核心竞争力。有研究机构指出,谷歌已构建从芯片(TPU)、网络(OCS)、模型(Gemini)到应用的完整技术闭环,推动资本开支持续增长。随着 TPU 出货量预期上修、OCS 渗透率提升及 1.6T 光模块放量,为谷歌提供芯片配套、光互联器件、光模块的上游硬件供应商将承接产业链增量需求。

谷歌 AI 基础设施负责人表示,公司需每 6 个月将 AI 算力翻倍,并在未来 4 到 5 年内实现 1000 倍增长。这一计划将持续拉动 TPU、MPO 连接器、AOC 有源光缆等硬件产品需求,尤其谷歌 TPU V7 即将全面上市,2025 年 TPU 出货量预计达 350 万颗,直接带动配套光互联器件需求爆发。

谷歌发布的 Gemini 3 在推理能力、多模态理解及智能体编程等方面实现升级,推动 AI 应用场景持续拓展。而 AI 应用的大规模落地将进一步撬动算力基础设施投入,数据中心建设加速直接带动光连接器、光模块、有源光缆等硬件产品需求增长,相关供应商将享受产业红利。

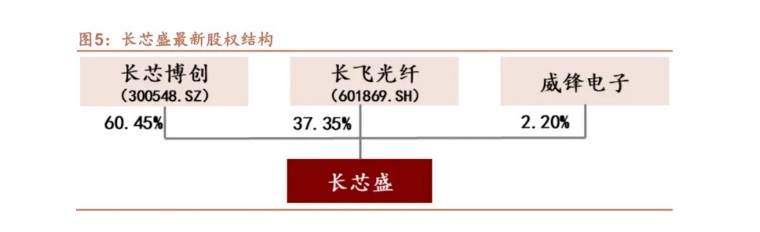

长芯博创是A 股中唯一向谷歌供应 MPO 光纤连接器的核心企业,通过控股子公司长芯盛(持股 60.45%)成为谷歌 AOC、MPO 等光互联部件的核心供应商,其 MPO产品在谷歌全球采购中占比达30%+,为A股该领域份额第一的标的。在谷歌算力投资正循环的产业链中,公司是MPO细分环节里A股独有的核心供应主体,卡位优势显著。

TPU 放量带来直接收入增长:谷歌 2025 年 TPU 出货 350 万颗对应 MPO 需求 700 万条(1:2 比例),长芯博创 2025 年谷歌 MPO 收入预计达 14 亿元(占该业务 60%+);谷歌 2026 年 OCS 交换机需求 3 万台,若公司保持 30% 的 AOC 份额,将新增营收 16 亿元,这部分增量为公司独享。

订单规模持续攀升:2024 年长芯盛向谷歌交付订单 6.2 亿元,2025 年上半年已斩获 5.8 亿元订单,全年预计突破 8 亿元,占其总收入的 70%;25-27 年谷歌订单复合增速或超 100%,成为公司业绩增长的绝对核心。

技术壁垒适配谷歌高端需求:长芯盛是国内唯二实现 800G/1.6T MPO 商业化的企业,自研 MT 插芯技术打破国外垄断,良率达 99.5% 以上,支撑 MPO 连接器毛利率稳定在 40% 以上(行业平均 25%-30%);在 CPO 配套的保偏 MPO 领域率先突破,2025 年相关产品预计贡献增量利润 0.8-1.2 亿元,技术能力专为谷歌等高端客户的算力需求打造。

产能扩张定向承接谷歌订单:公司印尼基地三期扩产项目(3280 万美元)于 2025 年启动,专门提升 MPO 产能,年底产能爬坡后预计提升单季利润空间 15-20%,交付周期缩短至 30 天(行业平均 60 天),为承接谷歌持续增长的订单提供了坚实的产能保障。

短期逻辑:印尼三期产能释放直接承接谷歌订单,达产后长芯盛净利润有望环比提升 30%+(2025Q2 为 1.4 亿元),叠加谷歌 TPU V7 上市的订单催化,公司估值具备 40% 的上行空间,这一增长红利由其 A 股独有的谷歌 MPO/AOC 供应身份赋予。

中长期逻辑:AOC/AEC 替代铜缆趋势明确,800G 多模 AOC 批量供货与 1.6T AEC 放量将打开第二成长曲线,而谷歌 2026 年 AOC 配套规模巨大,公司作为核心供应商预计将占据较高份额,2026 年营收预计达 43.2 亿元(同比 + 58%),归母净利 7.3 亿元(同比 + 91%),中长期增长高度绑定谷歌算力扩张节奏。