11月26日,深成指、创业板指双双低开高走,创业板指盘中一度涨超3%。截至收盘,沪指跌0.15%,深成指涨1.02%,创业板指涨2.14%。

板块方面,医药、零售、CPO等板块涨幅居前,军工装备、林业、游戏等板块跌幅居前。

全市场超3500只个股下跌。沪深两市成交额1.78万亿元,较上一个交易日缩量288亿。

从复盘的角度来说,今天A股既有“不出所料”也有“意外”。

不出所料的是,在连续两日超4000家上涨的普反后,今天三大指数表现分化,全市场下跌个股数量也明显增多。

这符合我们昨日推送中的猜测,说明在增量资金有限的背景下,赚钱效应又渐渐出现了“结构性”特征。

让人意外的则是,市场资金涌向了以CPO为代表的算力硬件端,并且主攻权重股。数据显示,昨日通信行业获得逾142亿元主力资金净流入,居申万一级行业之首;今日收盘,主力资金再度净流入逾164亿元。

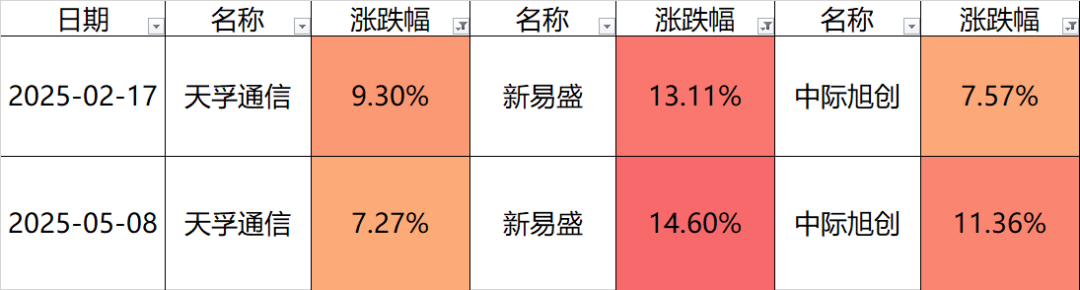

这也让“易中天”三只股票久违地同日大涨,中际旭创还创出历史新高。

有多久?已时隔半年以上。

数据显示,今年以来,“易中天”收盘涨幅都大于7%的交易日只有两个,分别是2月17日和5月8日。

有一点不同的是,此前两次“易中天”大涨时,CPO板块都处于明显上升趋势,龙头股的集体爆发反而让板块后继乏力,陷入震荡。

而今天收盘,CPO走出日线3连涨,才堪堪站上所有趋势线。

这是否意味着,AI硬件方向还有更多冲劲?

又是否意味着,科技股在经过较长时间的调整后,可以转入“右侧”了?

拭目以待。

中原证券表示,头部云厂商资本开支展望乐观,AI算力产业链各环节需求高景气。800G需求放量,1.6T加速导入,行业处在800G向1.6T技术迭代时期。光模块头部厂商技术领先、客户关系稳固、具备规模化交付能力,优势将进一步凸显。AI发展推动大型数据中心的建设,光器件厂商受益于终端需求,进入扩产红利期。

华龙证券表示,大模型兴起和生成式人工智能应用显著提升带动人工智能服务器市场规模持续扩大,带动高速光模块需求快速增长。近年来中国光模块厂商在全球的市占率持续提升,有望带动行业盈利能力提升。

今天盘面另一个值得关注的点,是医药股全线走强。

医药商业、医药电商、化学制药、细胞免疫治疗等概念,纷纷站上涨幅榜。并且,港股医药板块今天也呈早间冲高、午后小幅回落的相似走势。

消息面上,隔夜美股医药股大涨,礼来股价再创历史新高,11月以来10次刷新历史纪录,辉瑞、联合健康等个股近来也跟随上涨。

另据报道,随着流感季提前到来,阿里健康平台上的相关药品需求呈现明显上升趋势。阿里健康平台数据显示,近两周(11.10-11.23)流感应季药品的关注度和购买量均有明显提升。总体而言,流感抗病毒药物购买人数呈现超500%的环比增长。

光大证券表示,目前国内流感上升趋势明显,2025年四季度感冒药需求有望超市场预期。随着呼吸道病原体多联检产品和便捷型诊断产品的陆续上市,患者有望及时针对性用药,相关特效药企业的业绩将得到强劲支撑。

最后一个问题:市场会继续反弹吗?

湘财证券研报认为,在“十五五”继续大力推进新质生产力发展的背景下,预期市场整体依然处于“慢牛”运行趋势中,但短期调整幅度过大,需要时间修复,12月大概率呈现窄幅震荡上行格局。

国泰海通研究所策略研究团队提出,市场风险已大幅释放,中国股市进入击球区,将逐步企稳与展开跨年攻势,上升的空间还很大。

近期随着对于AI泡沫的讨论渐起,美股、港股和A股的科技板块都受到一定影响而有所回调,该团队还表示:“美股AI波动与Google创出新高更似AI结构切换而非走势终结,中国也将在12-2月迎来政策、流动性、基本面的共振期,市场调整后组合上逐步增加进攻性。”

此外值得关注的是,25日,离岸、在岸人民币对美元即期汇率均升破7.09,创逾一年新高。今天盘中,离岸人民币汇率进一步升至最高7.07643。这有利于提升人民币资产的吸引力,对A股也有一定积极意义。

分析认为,这一走势的主要成因有二。一是近期人民币对美元中间价持续向偏强方向调整。二是今年中国出口超预期,7月以来中国国内资本市场走强,带动结汇需求增加的同时,也提振了市场对人民币的信心。