一天白干 明天可能还要低开亏钱

一天白干 明天可能还要低开亏钱

A股三大指数今日涨跌不一,截止收盘,沪指跌0.15%,收报3864.18点;深证成指涨1.02%,收报12907.83点;创业板指涨2.14%,收报3044.69点。沪深两市成交额17833亿,较昨日小幅缩量288亿。

行业板块涨少跌多,医药商业、商业百货、化学制药、半导体板块涨幅居前,船舶制造、航天航空、游戏、电子化学品、装修装饰、包装材料板块跌幅居前。

个股方面,上涨股票数量接近1700只,近80只股票涨停。CPO概念股走强,中际旭创涨超13%,新易盛涨超8%。大消费板块尾盘爆发,海欣食品、广百股份等多股涨停。抗流感概念股表现活跃,广济药业3连板,北大医药2连板。下跌方面,军工板块走弱,久之洋跌超12%。

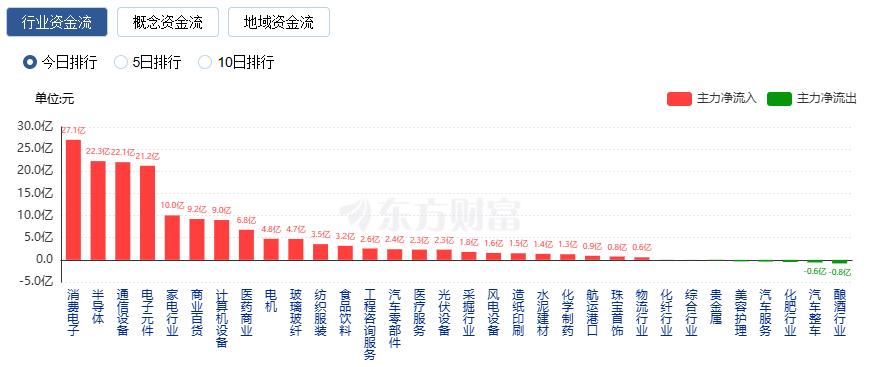

行业资金流向:27.11亿净流入消费电子

行业资金方面,截至收盘,消费电子、半导体、通信设备等净流入排名靠前,其中消费电子净流入27.11亿。

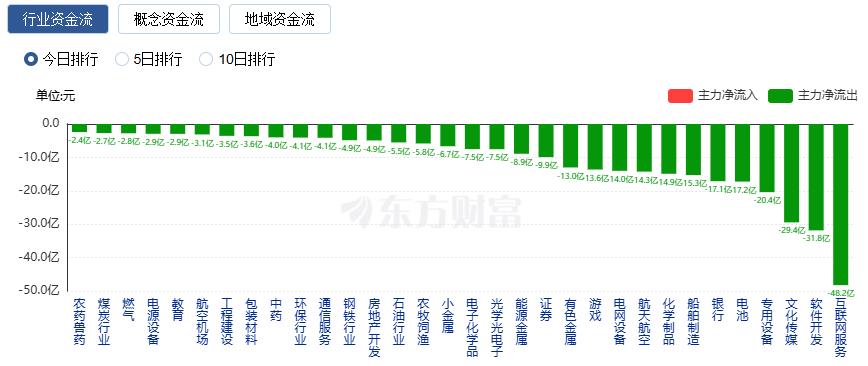

净流出方面,互联网服务、软件开发、文化传媒等净流出排名靠前,其中互联网服务净流出48.25亿元。

今日要闻

日前,经国务院同意,工业和信息化部、国家发展改革委、商务部、文化和旅游部、中国人民银行和市场监管总局联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡。这是党的二十届四中全会召开后首个印发的关于促消费政策文件。

周二(11月25日),英伟达官方表示,其技术依然领先行业一代,是唯一能够运行所有人工智能(AI)模型并应用于所有计算场景的平台。分析认为,英伟达此举是为了回应华尔街对该公司在AI基础设施领域主导地位可能受到谷歌芯片威胁的担忧。

继千问之后 阿里最新AI硬件要来了!杠杆资金已提前押注这些股

11月27日,阿里巴巴首款自研旗舰双显AI眼镜——夸克AI眼镜2025新品发布会将在阿里巴巴北京朝阳科技园举行。11月以来,共有33只AI眼镜概念股获杠杆资金加仓。其中,12股融资净买额超5000万元,江波龙、胜利精密分别获融资客抢筹2.77亿和2.42亿元,瑞芯微、蓝思科技、世运电路、汇顶科技、恒玄科技均获杠杆资金逾1亿元加仓,中光学、TCL科技、思特威-W等榜上有名。

病例占比快速爬升!流感概念多股涨停 2025业绩预测翻倍股来了

中国疾病预防控制中心监测数据显示,全国的流感活动进入较快上升阶段,预计未来还将进一步上升。国家流感中心公布的最新数据显示,2025年第46周北方省份哨点医院报告的ILI%(流感样病例百分比)为7.0%,高于前一周水平(6.2%),高于2022年、2023 年和2024年同期水平(2.1%、5.8%和3.9%)。

机构观点

中信证券:阿里云增速超预期,重视国产算力投资机遇

中信证券研报指出,2025年11月25日晚间,阿里巴巴发布2026财年第二季度财报,云收入同比+34%,AI相关产品收入连续9个季度实现三位数同比增长;本季度资本开支为315亿元,过去四个季度在AI+云基础设施的资本开支约1200亿元。阿里持续坚定投入AI基础设施,研报认为这标志着国产算力的自主可控进程正在稳步推进,国产算力有望迎来行业拐点。建议关注国产算力投资机遇,聚焦卡位精准、长期竞争力凸显的龙头。

中金公司:锂电新一轮上行周期启动,储能有望成为核心“推手”

中金公司研报认为,2025年以来伴随产业链价格逐步企稳、供需结构改善,锂电底部反转趋势显现。展望2026年,看好锂电新一轮上行周期启动,储能有望成为核心“推手”。同时,以固态电池为主线的新一轮锂电技术大周期加速迎来产业化拐点。投资策略:1.主线一:看好储能需求超预期,带动板块反转趋势加速。重点推荐:锂电材料(6F、VC、铁锂正极)、电池、泛零部件;2.主线二:看好新技术作为锂电板块高斜率的投资方向,2026年产业化有望持续突破,重点关注固态电池、钠电池及其产业链;3.主线三:看好政策加码下、充电桩建设回暖,新场景起量或产业趋势确立带来价值重估。

招商证券:全球大模型竞争格局升级,短期重点关注五大具备边际改善的赛道

招商证券发布研报称,本周产业趋势主要集中在生成式AI技术突破方向。谷歌(GOOGL.US)发布Nano Banana Pro和新一代AI大模型Gemini 3。生成式AI正从炫技的“工具箱”蜕变为真正的“生产力底座”,其未来将沿着全栈整合、行动智能与多模态融合的方向演进。它将不再仅是生成内容的工具,而是能深度推理、自主执行任务的“智能体”,并作为底层能力无缝融入云、操作系统与硬件生态,最终重塑所有行业的运作范式,开启人机协作的新纪元。从短期角度,11月重点关注五大具备边际改善的赛道:AI应用、AI硬件、电力设备、有色金属、创新药。

银河证券:明年A股有望呈现向上动能,上半年中小盘可期

银河证券策略首席分析师杨超在公司2026年度策略会上表示,2026年,市场信心有望持续提振,A股市场有望呈现出向上动能,上半年中小盘可期,下半年或存切换可能。政策面加持,业绩增速较高,但估值水平较低的行业较为值得关注。 投资结构机会有两大线索,一是“新旧动能”转换加速,蕴藏重大战略性投资机遇,“新质”板块业绩修复加速;二是反内卷概念&红利低波,反内卷概念仍将是贯穿市场行情的主题;三是扩内需、促消费概念。此外,辅助主题包括,一是2026年出海是大逻辑,二是并购重组聚焦“新供给侧”。