随着昨天美股继续修复以及12月降息概率的提高,港股尤其是科技方向,作为最先受益的板块开始企稳。

回过头来看,恒生科技确实是在250日线上止住了,还是挺准的。

值得一提的是,泡泡玛特目前也在250日线上站住了,这波泡泡玛特高位回调了40%,可能也差不多了?

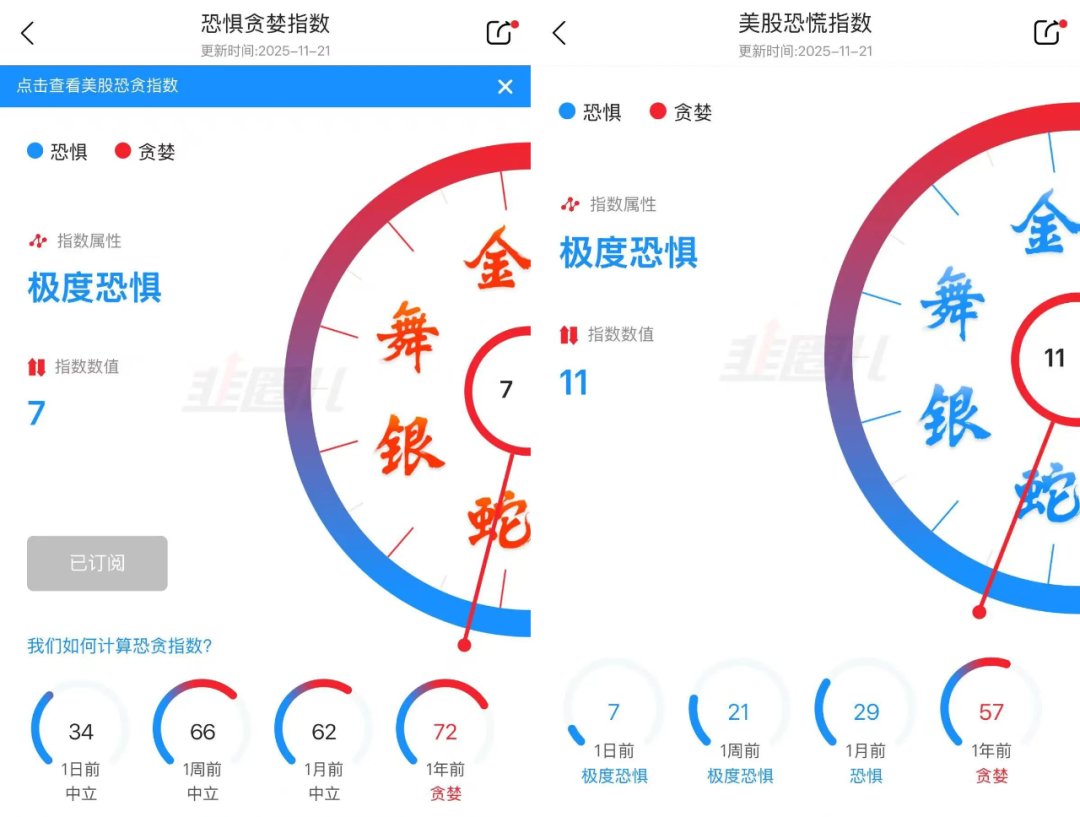

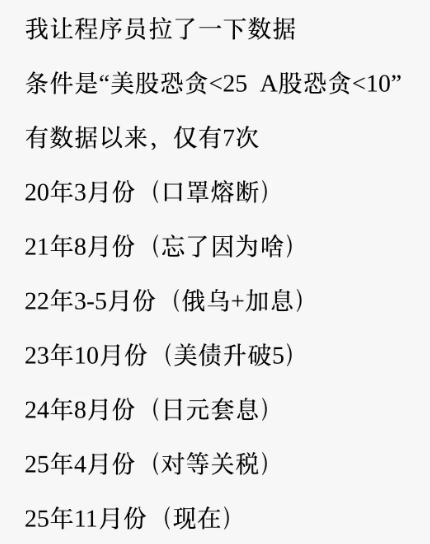

更准的当然还有恐贪指数,上周五,美股A股恐贪指数同时跌到极度恐惧。

这在历史上并不多见,且事后看都是很好的买点。

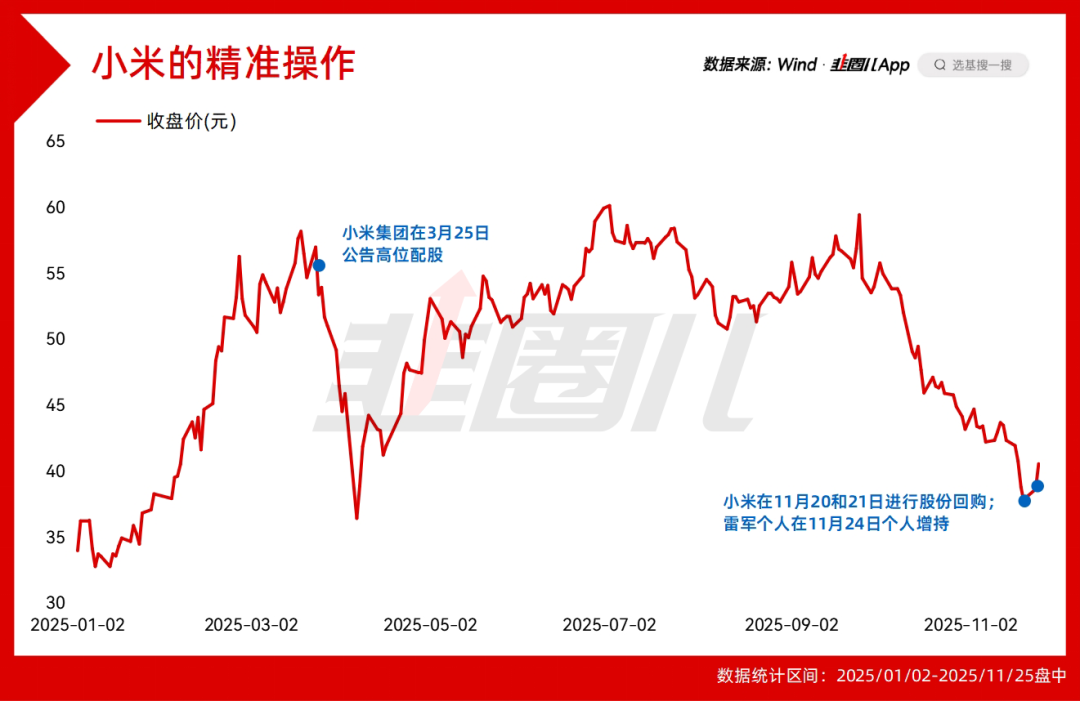

当然最准的还是小米和雷总。

今年小米高位扩股,等到下穿万亿市值,给知名私募都跌麻了之后,38元左右雷总又精准增持,一来一去赢两次。

以后港股科技的大级别择时,似乎又多了一个雷总的参考指标。

目前谷歌的Gemini3.0极大提高了AI应用的逻辑,虽说英伟达的逻辑可能被谷歌动摇,但AI叙事反而在谷歌的带动下,更进了一步。

希望国内的企业也加油吧...

应该说,幸亏今天权益市场稳住了,不然照上周五的状态,大家的利润都要跌没。

尤其是今年比较火的含权债基方向,负债端好不容易壮着胆子开始朝权益挪,如果波动过大体验太糟,其实也承受不住。

A股想要慢牛,不仅需要监管运筹帷幄主动,也不只寄希望于国家队和银行股的大盘阻尼器效果,还需要含权债基方向,稳定持续的资金流入。

我们承认,工资自动扣款入市投纯权益的话,难度有难度,但定投含权债基,其实是可行的,只要你投到的含权固收,权益仓位没有垒到特别重,波动也不是过于大,那大部分含权固收产品长期的性价比还是很不错的。

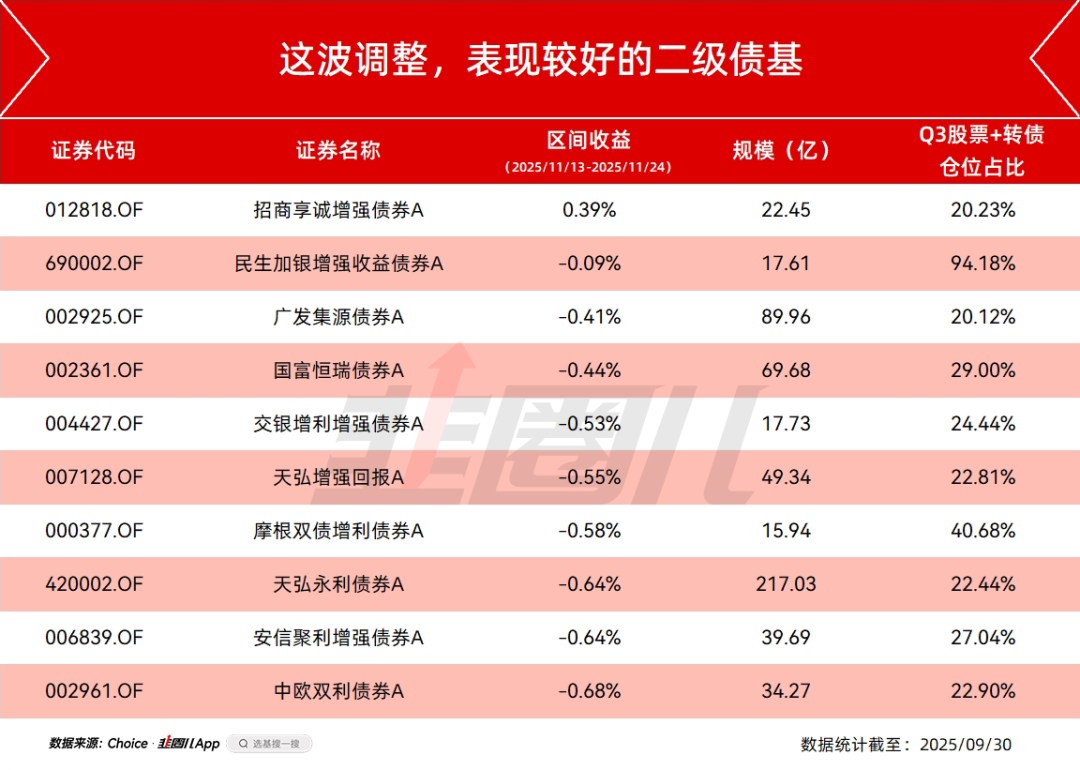

我也统计了一波11月13日到11月24日,这段调整区间,二级债基、一级债基的表现。

一级债基确实低波固收+的好品种,这次回调的中位数只有0.09%。

二级债基会高一点,回调中位数有0.72%。

大家可以看一下自己持仓的基金在整个回调中处于怎么样的收益区间。

一些年年正收益的一级债基

一级债基不投股票,相当于在权益波动时锁住了下限。

在A股,转债确实是一个不错的资产,很多固收+的高风险收益比,主要源自转债的贡献。

像科技、反内卷这种机会,股票的波动率比较大而确定性并不高,含权债基去参与的风险会更高,用可转债去参与的话,效果往往会好很多,这是一级债基的优势。

我找到了最新规模大于10亿,三季度转债仓位大于5%,股债双杀的2022年年至今,年年保持了正收益,在2025/11/13-202511/24这个区间里依然保持了正收益的基金。

就算去掉被机构投资者包圆的定开债基之外,还有几个值得额外关注的产品。

第一个,汇添富实业债,今年到目前为止收益9%,应该说相当不错。

汇添富实业债的主要策略就是低价转债,在三季度转债市场上涨,低价转债数量减少之后,也降低了转债的仓位。

第二,安信永利信用债。

基金经理黄琬舒,也是我在张翼飞离职之后给各位说的替补选手,事实证明业绩也不错。

安信永利信用债从2013年成立以来,到现在每年都是正收益,成立以来的最大回撤是去年924之前,转债因流动性枯竭造成的下跌,当时回撤了4%。

但我们后来知道,转债那时候出现了很好的YTM收益,那轮因流动性导致的回撤,本身也为转债提供了很好的买点,所以回撤也是值得的。

第三,富国添享,基金经理是武磊。

从2020年管产品到现在波动一直都不大,也是年年正收益。

大概几个月以前,我在《王者级别的含权债基》里系统介绍过富国的含权债基矩阵。

里边出现名字比较多的,其实是黄纪亮、武磊和刘兴旺。

两周之前刘兴旺卸任了旗下在管的产品,但富国能人还是比较多的,其他人也能继续顶上。

表现较好的二级债基

对二级债基,我不要求连续赚钱,只要收益波动合理即可。

我统计了规模在15亿以上,930转债+股票仓位在20%以上的二级债基。

第一,招商享诚增强债券。

这波回调还是赚钱的,什么原因?

因为股票配了不少军工,三季报里也用不少篇幅谈到了陆海空的军工装备,而且从2024年开始,招商享诚的股票部分在军工方面的占比在逐步提高,可以视为一只军工主题的含权债基。

军工这几天因为邻国的原因确实涨了很多,所以算意外之喜。

第二,广发集源。

从2018年以来也是年年正收益的二级债基,长期收益也很好。

三季度刘志辉降低了涨幅较多的有色和出海,然后增加了机械、化工、地产和煤炭

第三,国富恒瑞,赵晓东股债两开花的产物。

赵晓东的深度价值风格本身在权益方向就很让人放心,所以管二级债基也有点红利固收+的味道。

今年的成长型牛市,动辄翻倍的主动基金的另一面是,绝对收益型、深度价值类的基金又被晾在一边,相对收益比不过,也没啥话题度。

但这种基金,长期的业绩稳定性根本不用操心。

国富恒瑞从2017年以来,也是年年正收益。

除这几只之外,魏玉敏的交银增利、姜晓丽的天弘永利、黄华的中欧双利,这些老牌优秀二级债基继续维持稳定发挥,这里也就不多说了。

纯债越来越没意思

上周和含权债基的基金经理聊市场,基金经理谈到股票侃侃而谈,谈到债市无话可说,除了找点等级高的信用债吃票息,连波段的机会都没有。

目前的债市,用一个词概括就是——清汤寡水。

股涨债易跌,股跌债未必涨。

上也上不去,下又下不来。

因为从基本面的角度看,不管消费还是地产,弱现实限制了利率的上行;但央行在货币政策上又保持着战略定力,之前还传些降准降息小作文,现在也没了,所以也约束了债券的下行。

再加上利率本身又比较低,就这种,把人脾气都磨没。

以前咱们不知道日本的固收产品是怎么消失的,现在大概感受到了。

所以眼下股市是全村的希望。

股市有慢牛,不管权益、ETF还是含权债基都还有增量,如果股市也休息了,那大家就真得洗洗睡了。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。