前不久,我在国泰基金《泰客 Talk》播客录了一期节目,对谈嘉宾是我的老朋友梁杏。她现在的身份是国泰基金总经理助理、量化投资部总监,也是基金经理。但对我来说,她还有一个更重要的身份 ——“ETF 和 LOF 圈” 的主理人,一个写了无数 ETF 普及文章的专栏作者,这也是我们结缘的开始。

那期节目的主题是 “中国 ETF 的黄金十年,以及下一个十年将会变成怎么样”。我更愿意把这期节目理解为一次 “考古”:通过我和梁杏的对话,串起中国 A 股 ETF 从 2004 年诞生到 2025 年的发展史。这二十年里,有太多今天的基民难以想象的 “古早八卦”,也有太多值得复盘的产业变迁。

录完这期节目,我最大的感受是:ETF 这个在美国已经高度成熟的投资工具,在中国走过的路是如此不同。它不是一帆风顺的移植,而是一场跌跌撞撞的本土化探索。从最初五只产品的边缘存在,到分级基金的疯狂抢戏,再到如今万亿规模的主流工具,这背后有制度创新的艰难破局,有基金公司的战略豪赌,也有无数基民用真金白银投票的市场选择。

这篇文章,就让我们通过那期播客的对话,重新走一遍这段历史。

一、从没人想写,到没人不在买

在我看来,中国 ETF 的第一个十年,得从一个很尴尬的画面说起。

2003 年,我在上海的一家财经报当实习生。那时编辑部里,“上市公司报道” 是最闪耀的 C 位,做基金的选题基本没人抢。于是,有一篇关于指数基金的稿子,就顺理成章落在了我这个实习生头上 —— 那支基金叫 “天同 180”。

你可以把那个场景想象成一间热闹食堂:个股就是排队窗口,基金是角落里永远没人问的冷菜。ETF?更别提了,那时候连 “基金” 这两个字都带着一点边缘气息。

同一时期,另一边的故事是这样的:

2007 年,梁杏刚进公募行业,跟着前辈学习 180ETF 的运作 —— 那是当年市场上最早的五只 ETF 之一。她在牛市最疯狂的那一年入行,起手难度直接拉满:从 6124 跌到 1664,把完整的一个大级别下跌当成了职业开局。

她当时学的是什么?不是选股,而是 ETF 背后的 “基础设施”——“申购赎回怎么运转?”“一篮子股票的流动性从哪儿来?”“ETF 为什么要靠运维?” 这套底层认知,在 2007 年是冷门里的冷门。

用现在的话讲,那时候 ETF 在 A 股市场的位置,就是六个字:“边缘中的边缘”。

站在那时展望未来,或许我和梁杏,都没想到 ETF 在中国,不过 20 年弹指间,如此之快就成为了 “国民资产”。

二、天价申购费与免税

如果你没经历全球基金行业费率的史前时代,你很难真正理解 ETF 为什么是一种费率层面的 “革命性产品”。

2023 年至 2025 年,我去香港读书那会儿,刚好对指数基金上头。看了约翰博格,想去银行买个场外指数基金,结果被现实当头一棒 —— 在内地,买基金申购费是 1.5%,如今回看已经算贵得离谱;

但在香港的银行,同样买基金,申购费是 5.5%,连货币基金都要 5.5%。

梁杏在播客里那句反应非常真实:“那不是赔本买卖吗?”

你想象一下:一年货币基金收益好光景下才 4%~5%,你先拿 5.5% 给银行当 “进门费”。要想不亏,你得先熬过一年,再熬得久一点,才开始有钱赚,这样前提下的 “长期主义” 别提有多苦涩。

也就是在这种背景下,我发现了 ETF 这个 “漏洞”:

当年在香港,用 E*Trade 买美股 ETF,一笔佣金 9.9 美元。换算成人民币,一百多块;对比 “买五万块基金要交几千块手续费” 的现实,ETF 简直是 “手续费世界里的良心商家”。回到内地,交易所买 ETF 同样是费率 "bug“一样的存在,毕竟当时券商佣金虽然远比现在高,但也有千一的” 曙光" 了。和基金 1.5% 的申购费相比,简直像白送一样了。

当然,ETF 的诱惑不仅是相对场外基金。相比场内的股票也是巨大优势。

是的,股票交易要收印花税,ETF 免印花税。

而当时印花税一度是 “3‰ 双边”,也就是你买一次、卖一次,不算佣金,光税就要交 0.6%。对于一个喜欢 “手痒” 的 A 股股民来说,一年如果交易十几次,交易损耗可想而知。

只有 ETF 等场内基金,在那个时代自带一条国家赋予的时代红利:**免!印!花!税!**那会儿我在报纸上写科普,时不时要就这一点给大家 “洗脑”:同样是投资股票资产,ETF 这条路少交 0.6% 的 “过路费”,你说香不香?

这是 ETF 在中国市场拿到的第一个护城河:便宜,而且是结构性便宜。

只不过,便宜是一回事,受不受欢迎又是另一回事。那时大部分股民还沉迷 “一天一个涨停板”,很难对一个 “看上去涨得慢吞吞的宽基 ETF” 产生兴趣。

真正把市场风险胃口完全打穿的,是下一幕。

三、分级基金:ETF 前传

我有一个观点:分级基金,是中国 ETF 黄金十年的 “前传”。

如果说早期 ETF 是 “边缘人”,那分级基金就是直接拉满 BGM 的 “流量主角”。

我和梁杏的相识,也正始于那段时光。那时,梁杏的另一个身份是一个叫 “ETF 和分级圈” 公众微信号的主理人,在当时基民公司普遍还是通过报纸、新闻网站进行投教的时代,梁杏当时的做法,也可算最早一批基金公司通过公众号进行基金投教的代表。

是的,分级基金这样的产品,是极其需要投教的。

正因为分级基金的认知复杂度过高,所以它逐步淡出了历史。

回望这段历史,分级基金无疑是一个 “承前启后” 的关键角色。它 “承前”,接过了早期 ETF 未能点燃的火炬。

梁杏一针见血地指出,分级基金与早期 ETF 最大的不同,就是它将 “行业主题” 投资的概念第一次大规模地带到了普通投资者面前。

在分级时代,最火的不是宽基,而是证券、军工、一带一路等主题分级,这极大地锻炼了市场对于行业轮动和主题投资的认知。它 “启后”,则在于它的 “死亡” 为 ETF 的 “新生” 创造了条件。

当分级基金这个充满诱惑但又布满陷阱的工具消失后,市场迫切需要一种更简单、更透明、同样能捕捉行业机会的产品来填补空白。

ETF,正是完美的答案。

梁杏在播客里提到一个细节:国泰后来去做证券 ETF、军工 ETF,其实就是翻了分级基金的 “历史成交记录”,发现这些 “老登行业” 曾经有人真金白银买单 —— 于是决定再发一次 “纯 beta 版本”,把带炸药的结构扔掉,只保留行业敞口。

如今,国泰基金的证券 ETF (512880.SH),这只成立于 2016 年 7 月的产品,目前单只产品规模超过 600 亿元,大幅领先于第二名,某种程度上,就可以视为分级基金那段历史的馈赠。

分级基金退场,中国 ETF 真正的 “黄金十年”,才算拉开序幕。

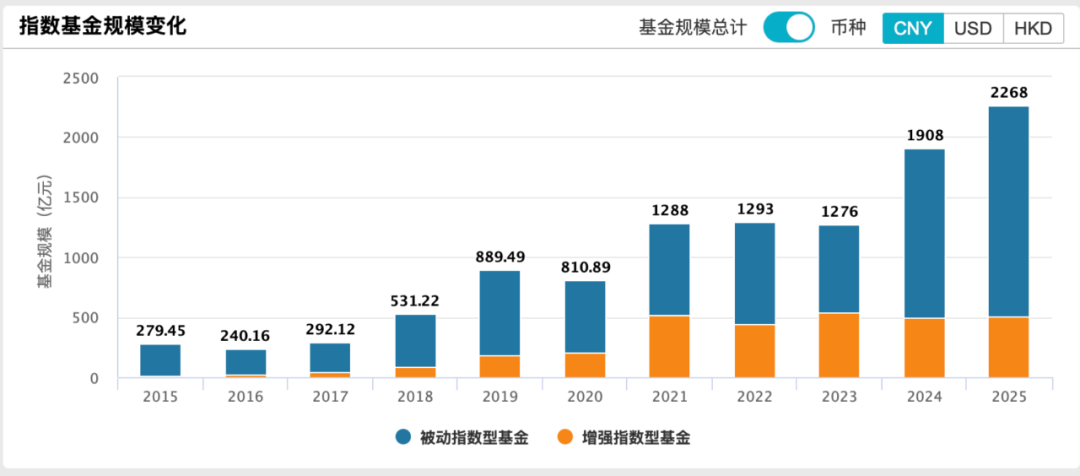

四、2018:熊市里的 “元年”,ETF 变成市场的 “稳定器”

很多人喜欢把 2015 年的那轮大波动,当成 ETF 发展一个分水岭。但在梁杏看来,真正的转折点在 2018 年。

那一年,A 股在去杠杆、中美关系变化的双重压力下,跌到 2440 点附近,指数脸色青得发绿。按传统认知,这种年份,基金公司靠什么活?靠 “熬”—— 少发产品,少动弹,少说话。

但 ETF,却在那一年做了一件反直觉的事情:越跌越有人买。

最典型的,就是中证 500 ETF。小盘股跌得狠,机构反而愿意通过中证 500 去抄底,买的是 “未来反弹的弹性”。那一年,宽基 ETF 的规模在熊市里逆势做大。

中证 500 跟踪基金规模 数据来源:Wind

梁杏在播客里用了一个词,我非常认可 ——ETF 开始承担起 “市场稳定器” 的角色。

这背后折射的是一件更深的事:A 股投资者结构开始 “机构化”。

这股浪潮,一度有些沉寂或者说悄然,直到 2023 和 2024 年,汇金出手买入宽基 ETF,把指数从底部硬托起来,好几只宽基 ETF,也因此成为千亿级的巨无霸。

是的,这时,你才会意识到,不经意间,ETF 已经从 “散户玩具”,变成了国家队、保险、社保、银行理财这些长钱的标准配置载体。

简单粗暴讲:机构在用 ETF 配置,散户在用 ETF 上车。

同一个工具,两种用法,结果都指向:份额稳定增长。

这就是 2018 以后 ETF 黄金时代的底层底色。

五、中国特色:美国玩风格,我们玩行业

过往中国 ETF 的发展,走出了一条极具中国特色的道路。

是的,**中国 ETF 的真正灵魂,不仅在宽基,更在行业。**美国 ETF 的发展,基本是 “宽基 + 风格” 的双轮驱动 —— 标普 500、纳指,再配成长 / 价值、低波 / 高股息,再往下才是行业。

A 股的路径则完全不一样:风格指数近乎被忽略,行业 ETF 直接开大。

在播客里,我追问过梁杏:**为什么中国跳过了风格,直接冲向行业?**她给了三个我非常认同的角度:

第一,中国经济本身就是高弹性的结构。在中国,行业轮动本身就像一场场 “结构性地震”,资金天然会盯着行业线索。

第二,A 股是一个个人投资者极度活跃的市场。**弹性,是个人投资者的快感来源。**行业的弹性,永远大于宽基;科技、券商、军工的情绪故事,又远比 “质量因子”“价值因子” 好讲。

第三,Smart Beta 这套语言,离普通人太远。你说 “红利”,大家脑子里有画面,知道是 “分红”;你说 “动量”,大部分人是懵的。

所以国泰当年从分级撤退,要确定 ETF 主线选择的时候,他们没去卷风格因子,而是直接押在行业 ETF 上:证券、军工、科技链、周期 “冷灶”。这是一个非常符合中国市场 “土壤特性” 的选型,也成为了国泰基金 ETF 的一大特色。**行业 ETF,是中国 ETF 的情绪放大器,也是故事发动机。**即使站在 2025 年的今天,依然是如此。

在市场疯狂的追逐着行业 ETF 的锐度和进攻性之时,还有一对产品,我特别想单独拎出来 —— 煤炭 ETF (515220.SH) 和钢铁 ETF (515210.SH)。

迄今为止,这两只国泰的行业 ETF,依然是 “冷门独苗”,同一指数下再无竞品 ETF。

也正因此,它们更像是中国 ETF 行业里逆向投资的标本。

梁杏在播客里说得很直白:当年之所以敢在 2020 年初去发行煤炭、钢铁 ETF,不是什么 “赛道信仰”,就是两个判断:

估值便宜得离谱,“再跌也跌不到哪儿去”;

分级基金时代,这俩行业曾经有过不小的存量资金,说明是真有人买单的。

结果也很戏剧化:煤炭 ETF 从 2020 年一路涨到 2023 年,业绩几乎年年抢眼;钢铁在周期轮动中也给了持有人几次像样的波段。

今年,煤炭 ETF 终于规模达到了 120 亿元,钢铁 ETF 也有 42 亿元,当同行们卷单一品种乐此不彼时,国泰基金却靠着烧冷灶下闲棋,在 “蓝海” 中收获了不小的管理规模增强。

或许,这也是行业 ETF 的另一面:它不一定要长在风口上,有时候,长在被嫌弃的角落,反而更安全,更有潜力。

正如在 2019 年成立,同样遇上核心资产泡沫而生不逢时,直到 2023 年才开始大热得中证红利 ETF 等红利 ETF,也是如此。

六、“N 箭齐发”

在行业 ETF 大发展多年之后,宽基突然重回舞台中央,而且是伴随一场场 “N 箭齐发” 重回 C 位。

是的,从中证 A50,到中证 A500,那一批批 “N 箭齐发” 的 ETF 们,都成为了相关产品的饱和式投资者教育,快速占领用户的认知心智。

以前发 ETF,节奏是这样的: 一家基金公司看好一个赛道,自己先上;运作一段时间,看着还不错,同行再陆续 “补课”。你可以把它理解成 “先占坑,再卷运维”。

但从中证 A50,到中证 A500,七八家甚至十来家机构同一天上产品,大家一起上市,拼的是 “谁能做大”。

中证 A500 发行上市一仗,国泰是领跑的,中证 A500ETF (159338.SZ) 是当时规模第一。而这背后,则是整个公司的高度协作。

先把做市商、流动性准备好;

再把机构投资者一家家跑透,讲清楚 “中证 A500”—— 半价值、半成长,更符合中国当前经济结构;

同时,在个人投资者侧把入口铺满,从名字到渠道,把 “中证 A500ETF” 刻入大家的脑海。

说到名字,这次播客,梁杏还聊到了一个 ETF 行业的小八卦:**ETF 简称的重要性。**好名字有多重要? 梁杏提过一个很疼的案例:他们最早做半导体 ETF 时,因为没抢到纯 “半导体” 这个简称,只能叫 “半导体 50ETF”。结果每次花钱打广告、讲策略,她都隐隐有种感觉 ——自己花的营销预算,有一半在帮同行导流。最后实在受不了,干脆把名字改成 “芯片 ETF (512760.SH)”,入口清晰了很多,钱也总算花在了自己身上。如今,这只 ETF 也是百亿级别的 ETF 了。

另一边,像 “工业母机 ETF” 这种名字,就是典型的命名翻盘: 指数原名叫 “机床指数”,这三个字对普通人来说毫无画面感。国泰直接去找交易所申请,把市场上更具象、更有辨识度的叫法 “工业母机” 搬到简称里。如今回想,显然前者更为 “性感”。名字,就是入口。 在 “N 箭齐发” 时代,这个入口的重要性被放到了最大:同一个指数,N 只产品;费用率卷到边际;做市能力、机构动员能力差距逐步缩窄;剩下能被投资者第一眼记住、第一下点开的,就是那四个字的简称。

所以你今天看到的各类 “多箭齐发”,实质上却是一场 “命题作文下的资源统筹大赛”: 大家题目都一样,纸张也一样,就看谁能在同样的起跑线里,抢到好名字、拉到真资金、做出真流动性。

这就是中国 ETF 黄金十年后期最有趣的一幕:当 ETF 从 “有人做就不错” 变成 “大家一起做同一件事” 时,行业真正开始卷的是 —— 执行力,而不是想象力。## 七、ETF 开始 “发工资” 了

行业 ETF,需求的场景是高波动。

但这些年,ETF 的发展,不仅在 “交易场景”,更在于真实的 “使用场景”。

早期买 ETF,大家追求的是 “便宜的贝塔”—— 我要跟上指数涨幅,不要被主动基金 “赚了指数不赚钱”;后来往前走半步,开始有行业调仓、赛道轮动、配置宽基 + 行业的组合。**但是真正把 ETF 带进 “生活世界” 的,是红利 ETF 的 “月月分红”。**在月月分红问题上,前不久我写过一篇《月月分红的红利基金,有哪些?需要吗?》,里面将国泰的红利国企 ETF (510720) 和场外联接基金 (021701) 视为月月分红类基金的典范,当时我是这样说的:

模范在两点。 第一,场内场外同步。你仔细看本文的表,就会发现许多基金,往往是单独场内或者场外月月分红。 第二,分红时间精准。几乎是每月 18 日,偶有提前,未有滞后。这对于收息要安排现金流使用的,体验太好了。无怪乎我听说有持有人将其类比为 “发工资”。

国泰基金做红利类 ETF 的时候,已经是 2022、2023 年了。那时候红利赛道已经是一片红海。

“我们在 Smart Beta 上面,一直是一个跟随的策略”,梁杏坦言,“红利杀出来了,那我就要开始也要去布局。如果市场一直在涨红利,投资者一直都在买入,如果我们没有,我们在同行竞争中就会落后。”

梁杏在播客里专门讲了一段她们怎么选上证国企红利指数、怎么设计产品、怎么硬着头皮做 “月月分红” 的幕后故事:

她让研究员把市面上六十多个红利指数全部拉出来,从股息率水准和稳定性、历史业绩、方差,一条一条打分;最后筛出一个当时还没人用的指数 ——“上证国企红利”,股息率高,波动小,历史表现稳;

接着,她再做了一个大胆决定:每个月都分红,而且要尽量做到 “18 号到账”,像发工资一样准时。“当时我刚好看到几篇介绍海外月度分红 ETF 的文章和券商研报,那段时间比较密集地看到这方面的资讯”,梁杏说,“我就和我们的基金经理、研究员还有 PCF 小组探讨我们能不能做。”

这件事从投资者视角看,很美好:每个月都有现金流,能对账,能计划,能拿来对冲生活费用。但从管理人的角度,它是一个持续自我找麻烦的动作。

因为只要一分红,ETF 的申购赎回清单(PCF)就必须精准调整:要除权,要对一篮子股票的份额做精细换算,不能出错,不能拖延。一年折腾一次,大家还能咬牙顶住;每个月都来一次,等于整个运营团队永远在高压下转。

但这样的付出,显然是有价值的。

我非常喜欢她讲的一句反馈:有投资者在论坛里说,这个产品比他工资还准时。那一刻,你能直观感受到一个变化:ETF 不再只是一个 “在 K 线图里涨跌” 的金融工具,而是变成了一个能和你房租、生活费、FIRE 计划对齐的现金流机器。

你会开始问一个完全不一样的问题:“我需要多少资产,才能靠红利 ETF 每个月拿到 3000 块?” 而不是 “这只基金能不能一年翻倍?”

理财,从赚快钱,慢慢挪回 “为生活做资产配置”。ETF,从追涨杀跌,慢慢变成 “月度现金流”。这就是我说的,从 “工具” 到 “场景” 的跃迁。

我相信,这样的一种风格会在未来更加受到欢迎。因为我们可以看到小红书上有很多人真的会经常去晒,甚至哪怕只是余额宝我今天拿到的利息,也会晒一下用利息买的一杯奶茶。有越来越多的年轻人是把生活和理财越来越紧密地结合,而不是两件事,他们是在生活中去做理财。

七、黄金之后,还有什么?

站在 2025 年年底往前看,我不觉得 “黄金十年” 是一个句号,反而觉得它更像一段回测已经跑出胜率的历史样本。

后面有几条线,在我和梁杏的播客交流中已经能隐约看到轮廓:

多资产 ETF:从年底要上的股债混合 ETF 开始,慢慢加上黄金、商品,把 FOF、理财、投顾这套 “多元资产” 模型,搬到场内来;

纯主动 ETF & Covered Call 结构:美国已经跑了一圈,我们只是时间问题;至少指增 ETF 已经作为一个变种,开始试水了。

REITs ETF:更多资产被纳入 ETF 的范畴。

但不管形态怎么花里胡哨,有一个铁律不会变:**ETF 的灵魂,在于把复杂的市场结构,压缩成普通人可以理解、可以拿得住的 “简单按钮”。**过去十年,这个按钮叫 “宽基 + 行业”。

这两年,它或许是 “底仓 + 卫星”“红利 + 科技”“现金流 + 成长”。

未来,可能会变成 “一键多资产”,又或者其他。

我相信一件事:**中国的 ETF,还远没有到 “万物皆可 ETF” 的上限。**过往,ETF 在中国是从无到有、从边缘到主流;

下一个十年,会是从 “多” 到 “精”、从 “产品” 到 “场景”。

录完这期播客,我最大的感受是:这个行业还很年轻,还有太多可能性。就像梁杏说的,这是他们热爱的事业,也是他们会一直为之努力的方向。而对于我们这些基民,能够见证和参与这个黄金十年,本身就是一种幸运。

下一个十年,会是什么样?没人能给出确定的答案,但可以确定的是,它一定会比过去更精彩。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。