(注:本文为基本面分析,供行业知识的学习交流,或投资决策中用于资料查阅。文中公司不作为投资建议,短期股票投资需考虑当时的股价位置及形态、市场流动性和资金热度等,不能简单根据基本面进行买卖操作。)

北方稀土、中国稀土、广晟有色、盛和资源、厦门钨业为五家核心的稀土行业上市公司,各家公司的基本面情况总结如下,以供参考:

1) 资源:白云鄂博轻稀土原料协同,配额稳定

2) 产业链环节:冶炼分离龙头,氧化物/金属/部分材料

3) 行业地位: 全球最大轻稀土分离企业,价格影响力强

4) 优势 :规模/成本/品类齐全/客户深

5) 短板/风险: 对镨钕价高度敏感;重稀土布局弱;配额制约

6) 2025关键变量: 镨钕均价、配额节奏、库存与国储、缅甸扰动

(二)中国稀土(000831.SZ)

1) 资源:中国稀土集团重稀土平台,南方离子型矿原料组织力强

2) 产业链环节:冶炼分离为主,重稀土(Dy/Tb)占比高

3) 行业地位: 重稀土第一梯队,集团平台价值

4) 优势 :重稀土稀缺性、集团协同、议价力

5) 短板/风险: 对Dy/Tb价波动更敏感;区域环保约束;原料依赖集团调配

6) 2025关键变量: 缅甸供给、重稀土配额、磁材减重稀技术进展

(三)广晟有色(600259.SH)

1) 资源:广东省重稀土平台,拥有/参股多处离子型矿利益

2) 产业链环节:冶炼分离+部分材料

3) 行业地位: 重稀土龙头之一,区域资源稀缺

4) 优势:重稀土资源稀缺、政策与区位优势、整合预期

5) 短板/风险:资产结构复杂、业绩波动大、治理与资本运作影响显著

6) 2025关键变量:重稀土价、区域环保与检修、配额下发节奏

1) 资源:海外资源协同(如Mountain Pass等),多元原料渠道

2) 产业链环节:资源投资+冶炼分离+贸易平台

3) 行业地位:全球化稀土资源与流通枢纽

4) 优势:原料多元化、供应链灵活、海外协同、周转能力强短板/风险:

5) 短板/风险:贸易毛利薄且波动、汇兑/海外政策风险、权益矿占比有限

6) 2025关键变量:海外矿运行节奏、美元汇率、国际需求与贸易政策

1) 资源:稀土分离指标较小,主业为钨与新能源材料

2) 产业链环节:稀土分离+部分磁材/金属(公司主体多元)

3) 行业地位: 稀土领域非龙头但具备一体化能力

4) 优势:业务多元、周期对冲、经营稳健、制造与客户能力

5) 短板/风险:稀土业务占比低,价格弹性有限;资源抓手相对弱

6) 2025关键变量:稀土价、内部资源倾斜、磁材订单、钨/锂电对总报表影响

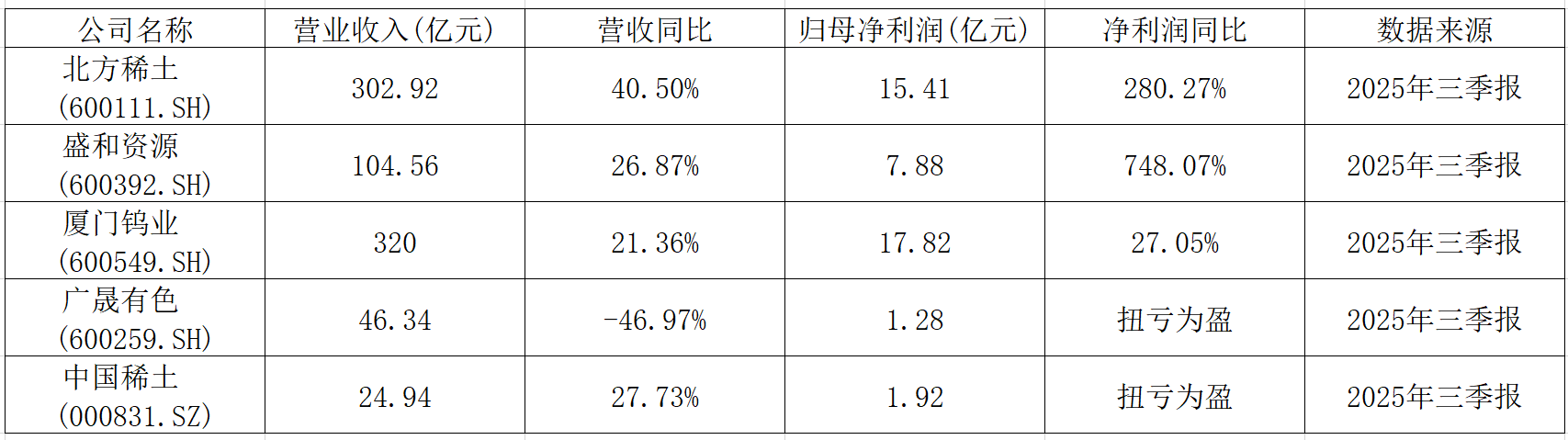

2025年三季报财务数据汇总:

· 北方稀土:作为行业龙头,其营收和净利润规模均为行业最高。盈利能力显著提升。不过,需要注意其应收账款占利润的比重较高,且货币资金对流动负债的覆盖程度有待提升。

· 盛和资源:展现出极高的增长弹性,净利润同比增速超过7倍。这主要得益于稀土产品价格上涨以及公司有效的成本管控。公司正在积极布局海外资源项目,未来资源自给率有望显著提升。但需留意,其前三季度经营活动现金流净额同比下降了30.02%,主要因采购支出和存货增加。

· 厦门钨业:营收规模在所有公司中最高,但这主要得益于其多元化的业务结构。其稀土业务贡献的利润相对较小,前三季度为1.85亿元,亮点在于其磁性材料销量增长显著,并进入了人形机器人等新领域。公司真正的业绩驱动力是钨钼业务,在钨价上涨的背景下盈利超预期。

· 广晟有色和中国稀土:这两家公司规模相对较小,但均实现了盈利,且中国稀土的毛利率(14.21%)高于行业平均水平。广晟有色营收大幅下降主要由于主动缩减了低毛利率的金属贸易业务,是业务调整的结果。中国稀土则被券商认为具有集团优质资产注入的预期。